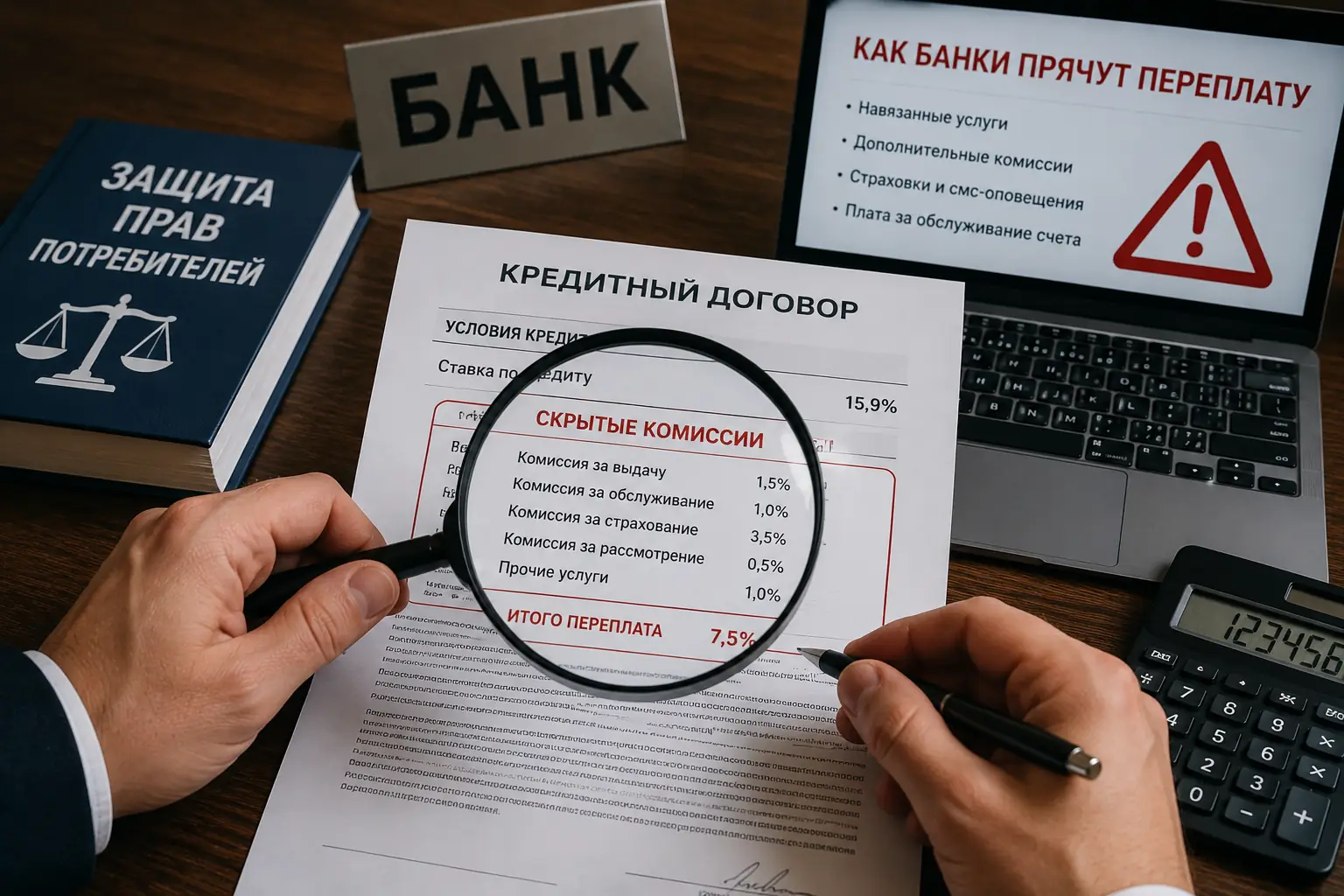

Скрытые комиссии в кредитах: как банки прячут переплату и как её найти

Рекламный баннер обещает кредит под 4,9% годовых. Вы приходите в отделение, радостно подписываете бумаги, а дома открываете график платежей и понимаете: реальная переплата тянет на все 25%. Знакомая ситуация? Вы не одиноки. Ежедневно тысячи людей переплачивают банкам сотни тысяч рублей просто потому, что не знают, куда смотреть до того, как поставить подпись. Скрытые комиссии по кредиту — это не просто досадная случайность, а тщательно выстроенная бизнес-модель. Банкиры понимают, что конкурировать ставками сложно, поэтому основной профит закладывается в незаметные на первый взгляд платежи.

В этой статье мы не будем сыпать сложными банковскими терминами. Мы разберем анатомию кредитного договора так, как это делает профессиональный юрист. Вы научитесь находить спрятанные платежи, отказываться от навязанных услуг и понимать реальную стоимость тех денег, которые берете в долг. Цель проста — сохранить ваши деньги в вашем кошельке.

Что такое скрытые комиссии и почему они все еще существуют?

Формально, Центробанк РФ давно запретил классические скрытые комиссии — например, плату за простое открытие ссудного счета или комиссию за рассмотрение заявки. Если банк впишет такое в договор сегодня, он получит колоссальный штраф от регулятора. Но финансовые учреждения быстро адаптировались к новым правилам игры. Сегодня незаконные комиссии банка маскируются под полезные для клиента «дополнительные услуги».

Почему эта практика процветает? Во-первых, из-за финансовой спешки. Когда человеку срочно нужны деньги на ремонт машины или лечение, он не готов тратить два часа на вдумчивое чтение сорока страниц договора мелким шрифтом. Эмоции берут верх над прагматикой. Во-вторых, банковские менеджеры — отличные продавцы. Их KPI напрямую зависит от количества проданных «допов». Вам уверенно скажут: «Без финансовой защиты кредит не одобрят», что в 99% случаев является блефом, рассчитанным на юридическую неграмотность заемщика.

Главный парадокс современности: чем ниже и привлекательнее заявленная рекламная ставка, тем выше вероятность того, что реальную маржу банк доберет именно через скрытые платежи. Это базовое правило рынка, которое стоит запомнить навсегда.

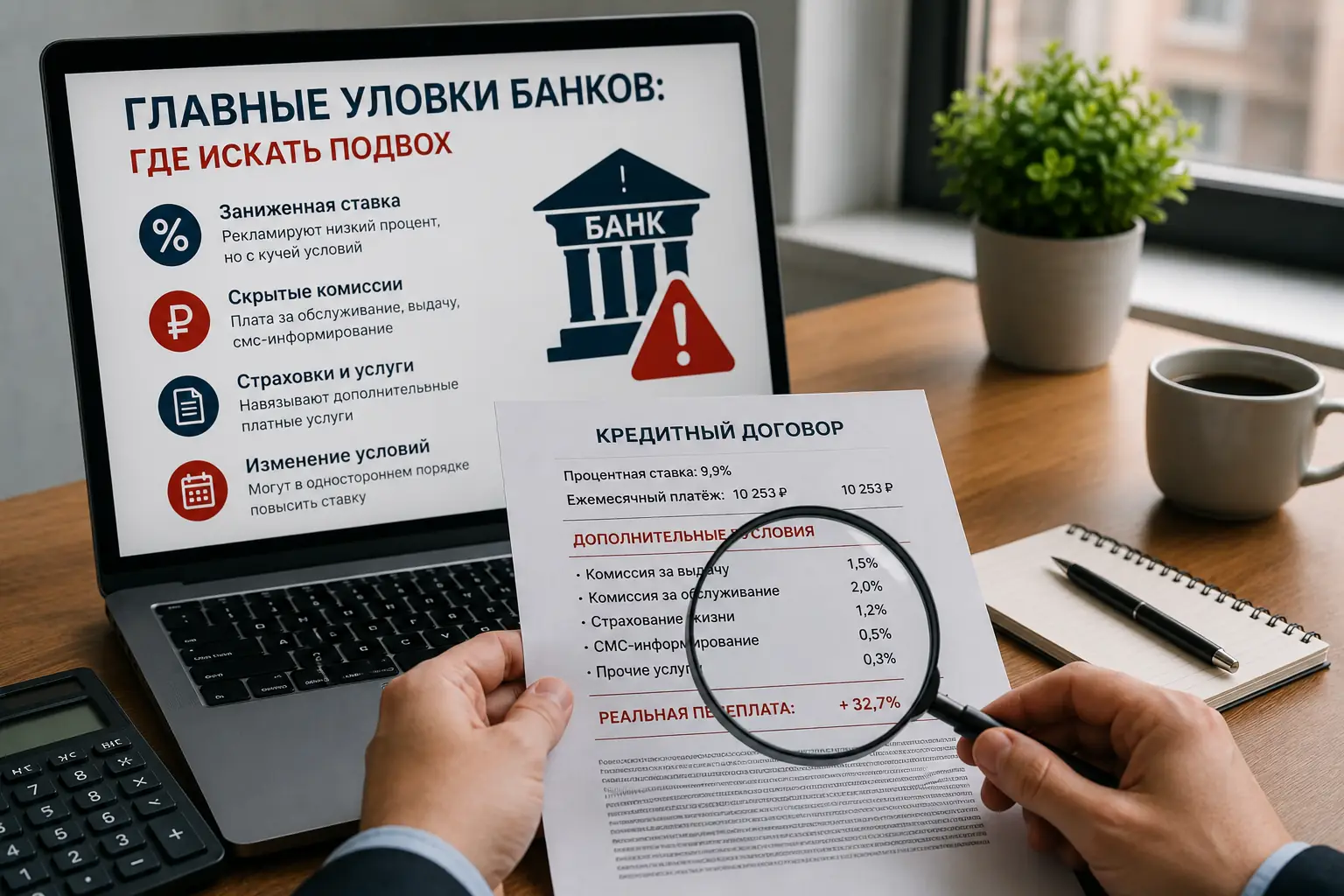

Главные уловки банков: где искать подвох

Чтобы как найти скрытые платежи, нужно знать, где именно кредиторы расставляют капканы. Современный кредитный договор — это многослойный пирог, и самые дорогие его ингредиенты обычно спрятаны глубоко внутри индивидуальных условий или в приложениях, которые вам дают подписать «в довесок».

Финансовая защита и навязанная страховка

Это абсолютный чемпион по выкачиванию денег из заемщиков. Навязанная страховка по кредиту может составлять от 10% до 30% от суммы самого займа. Как это работает технически? Вы просите 500 000 рублей на руки. Банк одобряет вам 650 000 рублей, из которых 150 000 рублей сразу же списываются в пользу аффилированной страховой компании за полис страхования жизни и здоровья. Фокус в том, что проценты вы будете платить со всех 650 тысяч!

Менеджеры часто подают это под соусом заботы: «А вдруг с вами что-то случится?». Звучит логично, но если прочитать правила страхования, выяснится, что страховым случаем признается только очень узкий перечень критических ситуаций, доказать которые невероятно сложно. По сути, вы покупаете воздух по цене золота. Важно понимать, что по закону обязательным является только страхование залогового имущества (например, квартиры при ипотеке или машины при автокредите). Страхование жизни — услуга исключительно добровольная, и ее отсутствие может лишь немного повысить ставку, что в итоге все равно окажется выгоднее, чем оплата баснословной страховки.

Алексей брал машину за 2 млн рублей. В салоне ему предложили «супервыгодную» ставку в 8%. Но в тело кредита вшили: карту помощи на дорогах за 100 000 руб., страховку жизни за 250 000 руб. и «юридическую поддержку» за 50 000 руб. Итог: Алексей взял кредит на 2,4 млн рублей. Если бы он отказался от допов и взял потребительский кредит даже под 18% годовых, его ежемесячный платеж оказался бы ниже.

Платное СМС-информирование, подписки и консультации

Казалось бы, что такое 99 или 199 рублей в месяц за СМС-оповещения? Сущие копейки. Но умножьте это на 5 лет (60 месяцев) кредита, и получите около 12 000 рублей просто за то, что робот присылает вам напоминания о дате платежа. Банки обожают встраивать подобные микро-платежи, потому что клиенты редко обращают на них внимание при подписании глобальных документов.

Но современный креатив пошел еще дальше. Сейчас в договорах можно встретить «подписки на онлайн-кинотеатры», «доступ к телемедицине» или сертификаты на «дистанционные юридические консультации». Клиент даже не знает, что он это купил. Галочки в электронном договоре, который вы подписываете кодом из СМС, уже проставлены по умолчанию. Вы думаете, что подтверждаете выдачу денег, а на деле подписываете согласие на списание средств за абонентское обслуживание абсолютно бесполезных сервисов. Всегда проверяйте детализацию первого списания со счета — именно там всплывают эти подписки.

Комиссии за выдачу, переводы и обслуживание счета

Несмотря на запреты ЦБ, некоторые микрофинансовые организации (МФО) и небольшие банки все еще пытаются играть с комиссиями за транзакции. Как это выглядит? Кредит вам одобрили, но деньги перевели на специальную карту. И вот сюрприз: чтобы снять наличные с этой карты, нужно заплатить 3-5% от суммы. Хотите перевести на свой зарплатный счет в другом банке? Платите комиссию за межбанковский перевод.

Еще одна серая зона — плата за досрочное погашение. Напрямую запретить досрочно гасить долг банк не имеет права. Но он может прописать в договоре хитрую схему: например, досрочное погашение возможно только в дату регулярного платежа, а заявление нужно подавать минимум за 30 дней в письменном виде в единственном отделении на другом конце города. Это не прямая комиссия, но это барьер, который заставляет вас платить проценты дольше, чем вы планировали. Также внимательно читайте тарифы за обслуживание счета, к которому привязан кредит — иногда первый год бесплатный, а со второго начинаются ежемесячные списания, которые банк технично спишет из суммы вашего ежемесячного платежа, образуя просрочку по основному долгу.

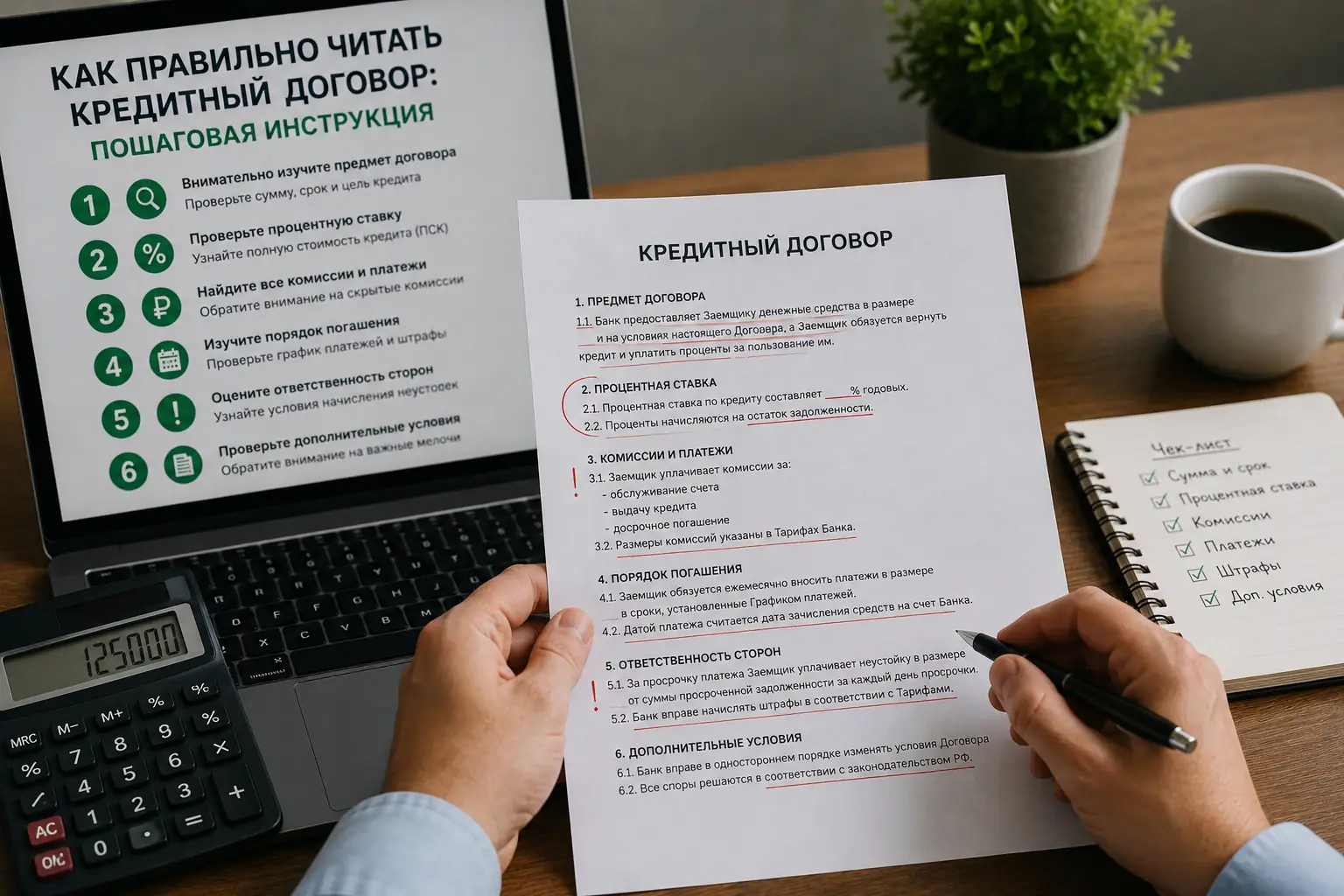

Как правильно читать кредитный договор: пошаговая инструкция

Читать 40 страниц юридического текста сложно даже юристу. Но вам и не нужно читать всё подряд. Есть ключевые зоны, в которых спрятана вся финансовая суть сделки. Относитесь к этому процессу как к поиску важных улик.

ПСК (Полная стоимость кредита) — ваш главный ориентир

Забудьте о рекламной ставке. Единственная цифра, которая имеет значение — это полная стоимость кредита ПСК. По закону (№ 353-ФЗ) банк обязан разместить эту цифру в квадратной рамке в правом верхнем углу на первой странице индивидуальных условий кредитного договора. Цифры должны быть напечатаны крупным, хорошо читаемым шрифтом.

ПСК включает в себя не только годовую процентную ставку, но и все обязательные платежи, страховки и комиссии, без которых получение кредита невозможно. Если в рекламе было 9%, а в рамке ПСК вы видите 24% — это повод немедленно остановиться и начать задавать вопросы менеджеру. Просите распечатать график платежей в двух вариантах: с финансовой защитой (и прочими услугами) и без нее. Сравните не только размер ежемесячного платежа, но и графу «Итого к выплате за весь срок». Часто выясняется, что даже при повышенной ставке отказ от дополнительных услуг экономит вам сотни тысяч рублей в абсолютных цифрах.

Индивидуальные условия и галочки по умолчанию

Кредитный договор состоит из двух частей: общие условия (которые одинаковы для всех и висят на сайте банка) и индивидуальные условия (сформированные лично под вас). Именно в индивидуальных условиях, которые обычно занимают 3-4 страницы в виде таблицы, кроются все детали.

Особое внимание уделите строкам с 9 по 15 этой таблицы. Там прописываются условия об уступке прав требования (коллекторам), способах обеспечения обязательств и дополнительных услугах. Внимательно смотрите на наличие уже проставленных типографским способом галочек или крестиков в полях «Согласен на оказание услуги...». Если договор электронный (вы подписываете его кодом из пуш-уведомления), требуйте дать вам прочитать PDF-файл до того, как назовете код менеджеру. Не ведитесь на фразу: «Это системный файл, мы его потом вам на почту скинем». Требуйте снять галочки с ненужных услуг на этапе формирования заявки.

Что делать, если вы уже подписали договор с переплатой?

Допустим, вы пришли домой, эмоции улеглись, вы изучили бумаги и поняли, что вам навязали лишнего. Паниковать не стоит. Закон о защите прав потребителей стоит на вашей стороне.

У вас есть так называемый «период охлаждения». Согласно Указаниям Банка России, в течение 30 календарных дней (с 2024 года срок увеличен с 14 до 30 дней для большинства кредитных страховок) после подписания договора вы имеете полное право вернуть страховку по кредиту в полном объеме, если за это время не наступил страховой случай. Для этого нужно написать заявление в страховую компанию (именно в страховую, а не в банк, хотя заявление часто можно подать через отделение банка). Деньги обязаны вернуть на ваш счет в течение 7 рабочих дней.

С абонентскими платами за услуги юристов, помощь на дорогах и телемедицину сложнее, но алгоритм тот же. Вы направляете компании, оказывающей услугу, заявление об отказе от договора на основании статьи 32 Закона РФ «О защите прав потребителей». Вы имеете право отказаться от услуги в любое время, оплатив лишь фактически понесенные компанией расходы (которые обычно равны нулю, если вы услугой не пользовались). Если вам отказывают — смело обращайтесь к Финансовому уполномоченному или подавайте иск в суд. Судебная практика по таким делам в 90% случаев складывается в пользу заемщика.

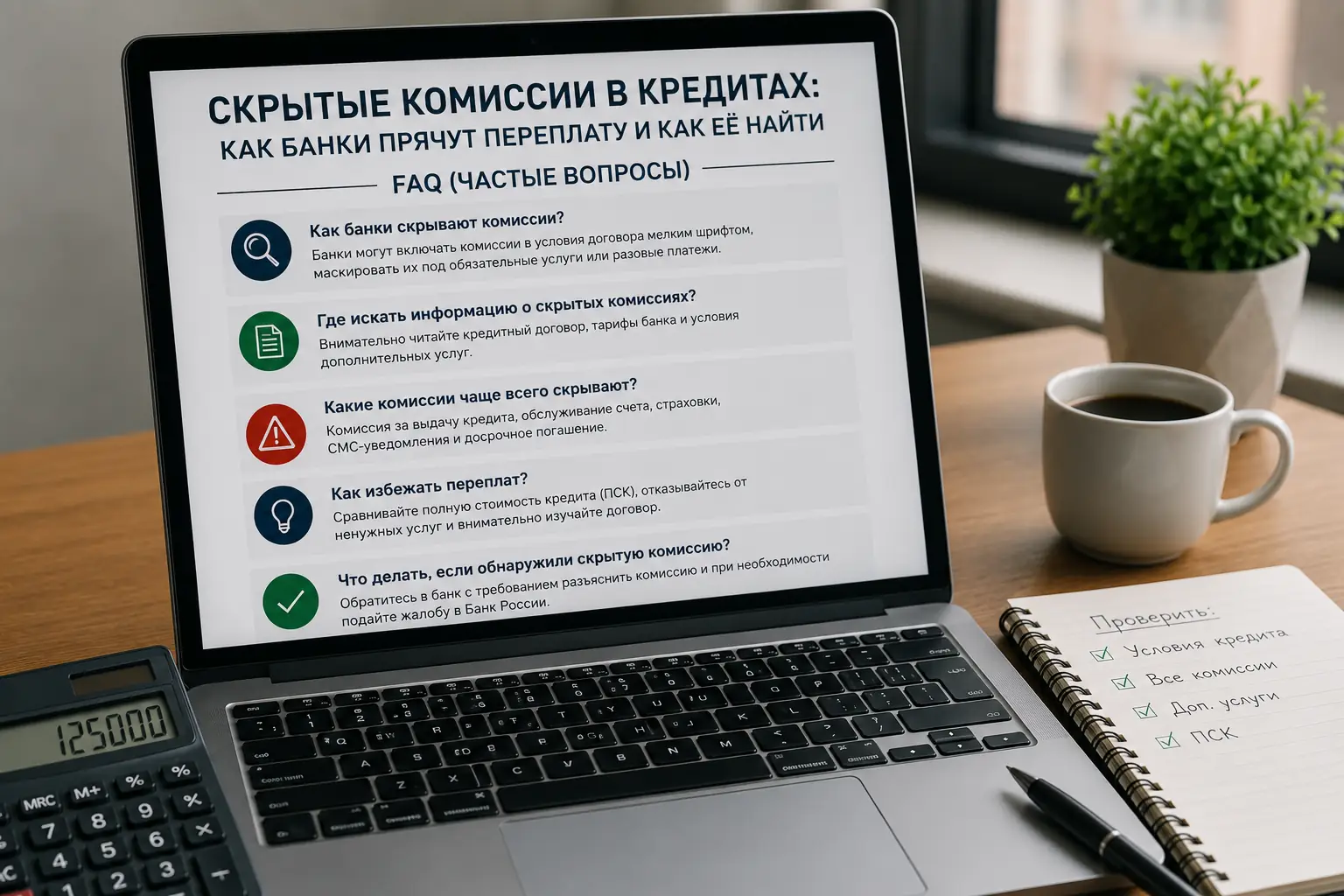

FAQ (Частые вопросы)

Да, это законно. В договоре обычно прописано два варианта ставки: дисконтированная (со страховкой) и базовая (без неё). Если вы расторгаете договор страхования в период охлаждения, банк имеет право пересчитать ставку до базовой. Однако, вам нужно взять калькулятор и посчитать. Чаще всего платить по повышенной ставке выгоднее, чем отдавать огромную сумму за страховку единовременно из кредитных денег, на которые тоже начисляются проценты.

Это прямое нарушение статьи 16 Закона о защите прав потребителей (запрет обуславливать приобретение одних товаров обязательным приобретением других). Смело просите письменный отказ с указанием причины. Как правило, после такой просьбы менеджеры резко находят способ оформить кредит без допов. Если конфликт продолжается, фиксируйте разговор (с предупреждением) и пишите жалобу в интернет-приемную Центрального Банка РФ.

Да, если договор страхования заключен после 1 сентября 2020 года. Если вы закрыли кредит досрочно, вы имеете право вернуть часть уплаченной страховой премии пропорционально неиспользованному времени (при условии, что страховых случаев не было). Для этого нужно получить в банке справку о закрытии кредита и написать заявление в страховую компанию.