Финансовая грамотность: как не попасть в долговую яму и сохранить свои деньги

Долговая яма никогда не начинается с ипотеки на пентхаус. Она подкрадывается незаметно: сломался телефон — оформили рассрочку, задержали зарплату — расплатились кредиткой за продукты. Через год вы обнаруживаете, что половина дохода уходит на погашение процентов, а тело долга почти не уменьшается.

Базовая финансовая грамотность — это не про то, как инвестировать в сложные деривативы. Это навык, который учит управлять своими деньгами так, чтобы они не управляли вами. Защитить себя от кредитной зависимости проще, чем потом годами работать на банк. В этом материале разберем механизмы, которые загоняют нас в долги, и дадим рабочие инструменты для защиты личного бюджета.

Анатомия долга: почему мы берем лишние кредиты?

Банки тратят миллиарды на маркетинг не просто так: кредитные карты и микрозаймы продаются как «свобода» и «новые возможности». Но за красивой картинкой скрывается жесткая математика. Люди попадают в кредитную кабалу по трем основным причинам:

- Иллюзия богатства. Кредитка в кошельке дает ложное ощущение, что у вас есть лишние 100 000 рублей. Мозг воспринимает эти деньги как свои, а не как чужие, которые придется отдавать с процентами. Спонтанные покупки на эмоциях быстро съедают лимит.

- Отсутствие резервов. Финансовая подушка безопасности есть лишь у 30% семей. Когда случается форс-мажор — болезнь, поломка машины, увольнение, — человек без накоплений вынужден идти в банк на невыгодных условиях.

- Непонимание реальной стоимости денег. Мало кто считает переплату. Менеджер предлагает платеж «всего 5000 рублей в месяц», что звучит подъемно. Но при сроке в пять лет за телефон стоимостью 100 тысяч вы отдадите банку почти 300 тысяч.

5 железных правил финансовой безопасности

Как не попасть в долговую яму, если соблазны ждут на каждом шагу? Оградить себя от проблем помогут жесткие превентивные меры. Это скучная, но абсолютно необходимая рутина.

- Считайте каждый рубль. Ведение личного бюджета — фундамент, так как вы не можете управлять тем, что не считаете. Установите приложение на телефон или заведите таблицу. Разделите траты на обязательные (ЖКХ, еда, транспорт) и переменные (кафе, подписки). Вы удивитесь, сколько денег утекает сквозь пальцы на мелкие привычки.

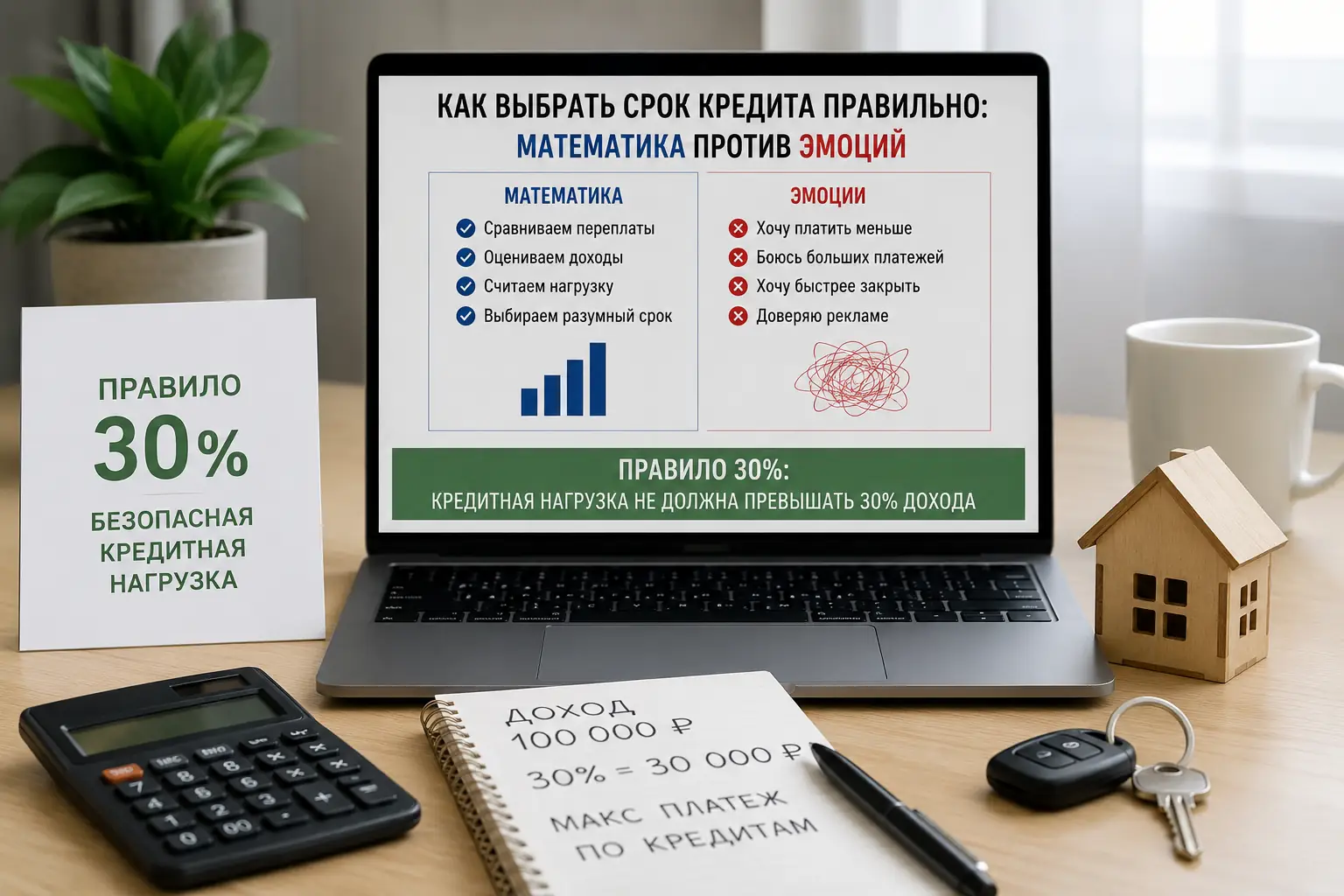

- Правило 20%. Ваша кредитная нагрузка никогда не должна превышать 20–30% от чистого ежемесячного дохода. Если вы зарабатываете 80 000 рублей, то платежи по всем кредитам и рассрочкам не могут быть больше 24 000. Превысили лимит? Вы в зоне риска: малейшее падение доходов приведет к просрочкам.

- Сформируйте подушку безопасности. Это ваши деньги на «черный день», оптимальный размер которых — 3–6 ваших ежемесячных расходов. Собирать ее нужно постепенно: откладывайте 10% с любых поступлений на накопительный счет. Эти средства спасут вас от похода в МФО, если сломается холодильник.

- Избегайте «плохих» долгов. Хороший долг — это ипотека на жилье или кредит на оборудование, которое приносит доход. Плохой долг — кредитка на новый iPhone, микрозайм до зарплаты или ссуда на пышную свадьбу. Потребительские кредиты на вещи, которые дешевеют в ту же секунду, как вы вышли из магазина, тянут вас на дно.

- Берите паузу в 48 часов. Увидели вещь, которую срочно захотелось купить в рассрочку? Отложите решение на двое суток. В 90% случаев эмоции остынут, и вы поймете, что этот товар вам на самом деле не нужен.

Что делать, если вы уже в кредитной петле: пошаговый план

Долговая яма и вопрос «как выбраться» — самая частая проблема на профильных форумах. Главное правило: не паниковать и не брать новые займы для закрытия старых. Вам нужна стратегия досрочного погашения.

Метод «лавины» против «снежного кома»

Существует два математически доказанных способа быстро закрыть долги. Для начала выпишите все свои кредиты, остаток долга, процентную ставку и минимальный платеж.

- Метод «Снежного кома» бьет по психологии. Вы начинаете гасить самый маленький долг, отправляя на него все свободные деньги, а по остальным платите строго минимум. Закрыв первый кредит, вы получаете мощный заряд мотивации. Освободившуюся сумму плюсуете к платежу по второму долгу, и так далее.

- Метод «Лавины» бьет по математике. Здесь вы в первую очередь гасите кредит с самой высокой процентной ставкой (чаще всего это кредитные карты). Это выгоднее финансово, так как вы быстрее сокращаете переплату банку, но психологически тяжелее — результат виден не сразу.

Рефинансирование и реструктуризация — спасение или ловушка?

Если платежи стали неподъемными, не прячьтесь от банка, так как звонки коллекторов только усугубят стресс.

- Рефинансирование имеет смысл, если вы можете объединить несколько кредитов в один с процентной ставкой минимум на 2-3% ниже текущей. Но помните: срок кредита часто растягивается. Платеж станет меньше, но итоговая переплата банку может вырасти.

- Реструктуризация — это просьба к вашему текущему банку изменить условия договора из-за сложной жизненной ситуации (потеря работы). Вам могут дать кредитные каникулы или увеличить срок. Это крайняя мера, которая портит кредитную историю, но спасает от судов и штрафов.

FAQ (Частые вопросы)

Да. Даже пустая кредитка с одобренным лимитом учитывается банками как ваша финансовая нагрузка. Кроме того, за обслуживание карты или смс-информирование может списываться плата, загоняя вас в технический минус.

Банкротство — это не волшебная таблетка, а тяжелая юридическая процедура. Вы потеряете имущество (кроме единственного жилья), счета будут заблокированы, а услуги юристов обойдутся в сумму от 150 000 рублей. Использовать этот метод стоит только при долгах от 500 тысяч, когда платить объективно нечем.

Начните с микро-сумм. Откладывайте хотя бы 1% или 2% от дохода. Заведите копилку-округление в банковском приложении. Психологическая привычка сберегать важнее математической суммы на первом этапе.

Короткий итог

Финансовая грамотность — это дисциплина. Чтобы не попасть в долговую яму, нужно перестать жить в долг у своего же будущего. Начните вести бюджет сегодня, отложите первую тысячу рублей в резервный фонд и навсегда забудьте дорогу в микрофинансовые организации.

Деньги любят счет, а кредиты — хладнокровие.