Вы сидите в отделении банка. Одобрение получено, деньги почти в руках. Но тут менеджер доверительным тоном сообщает: «Вам одобрено под 15% годовых. Но это только если мы оформим финансовую защиту. Без нее система автоматически поднимет ставку до 27%». Рука сама тянется подписать бумаги. Ведь 15% лучше, чем 27%, верно? Спойлер: чаще всего — нет.

Оформление кредита со страховкой — это не забота банка о вашем здоровье или рабочем месте. Это холодный математический расчет, где главным выгодоприобретателем выступаете не вы. Разберемся, как кредитные организации манипулируют ставками, в каких случаях полис действительно необходим и как законно вернуть свои деньги, если вам навязали ненужную услугу.

Зачем банки так настойчиво продают полисы?

Если вы думаете, что банк зарабатывает только на процентах по кредиту, вы отстали от рынка лет на десять. Сегодня банки — это огромные маркетплейсы. И продажа страховых продуктов приносит им колоссальную, а главное — безрисковую прибыль.

Факт: Кредитная организация выступает агентом страховой компании. За каждый проданный полис банк получает комиссионное вознаграждение (КВ). По данным Центробанка РФ, в сегменте потребительского кредитования агентская комиссия может достигать 60–75% от стоимости полиса.

Пример: Вы берете в долг 1 000 000 рублей. Страховка на 3 года стоит 150 000 рублей. Из этих денег реальная страховая компания (которая возьмет на себя риски) получит около 45 000 рублей. Остальные 105 000 рублей банк заберет себе в ту же секунду просто за факт продажи.

Поэтому менеджер бьется за полис до последнего: от этого напрямую зависит его KPI и премия. Банк искусственно завышает базовые ставки («заградительные тарифы»), чтобы на их фоне ставка со страховкой казалась спасательным кругом.

Обязательное и добровольное: за что вы реально обязаны платить

Перед тем как вступать в спор с кредитным инспектором, нужно четко разделить виды страхования. По закону отказаться можно не от всего.

- 1. Обязательное страхование. Если вы берете ипотеку или автокредит, объект залога (квартиру или машину) застраховать придется. Этого требует законодательство. Если квартира сгорит, а машина попадет в тотальное ДТП, банк должен вернуть свои деньги. Секрет: Вы не обязаны покупать полис именно в том банке, где берете кредит. Вы вправе выбрать любую аккредитованную банком страховую компанию на рынке. Разница в цене иногда достигает 30-40%.

- 2. Добровольное страхование. Страхование жизни, здоровья, риска потери работы или титула — это исключительно добровольные услуги. Ни один закон не обязывает вас их покупать при оформлении обычного потребкредита или кредитной карты.

Угрозы менеджера в духе «без полиса вам точно придет отказ» — это манипуляция. Банк действительно может отказать без объяснения причин, но чаще всего он просто предлагает альтернативные (более жесткие) условия по ставке.

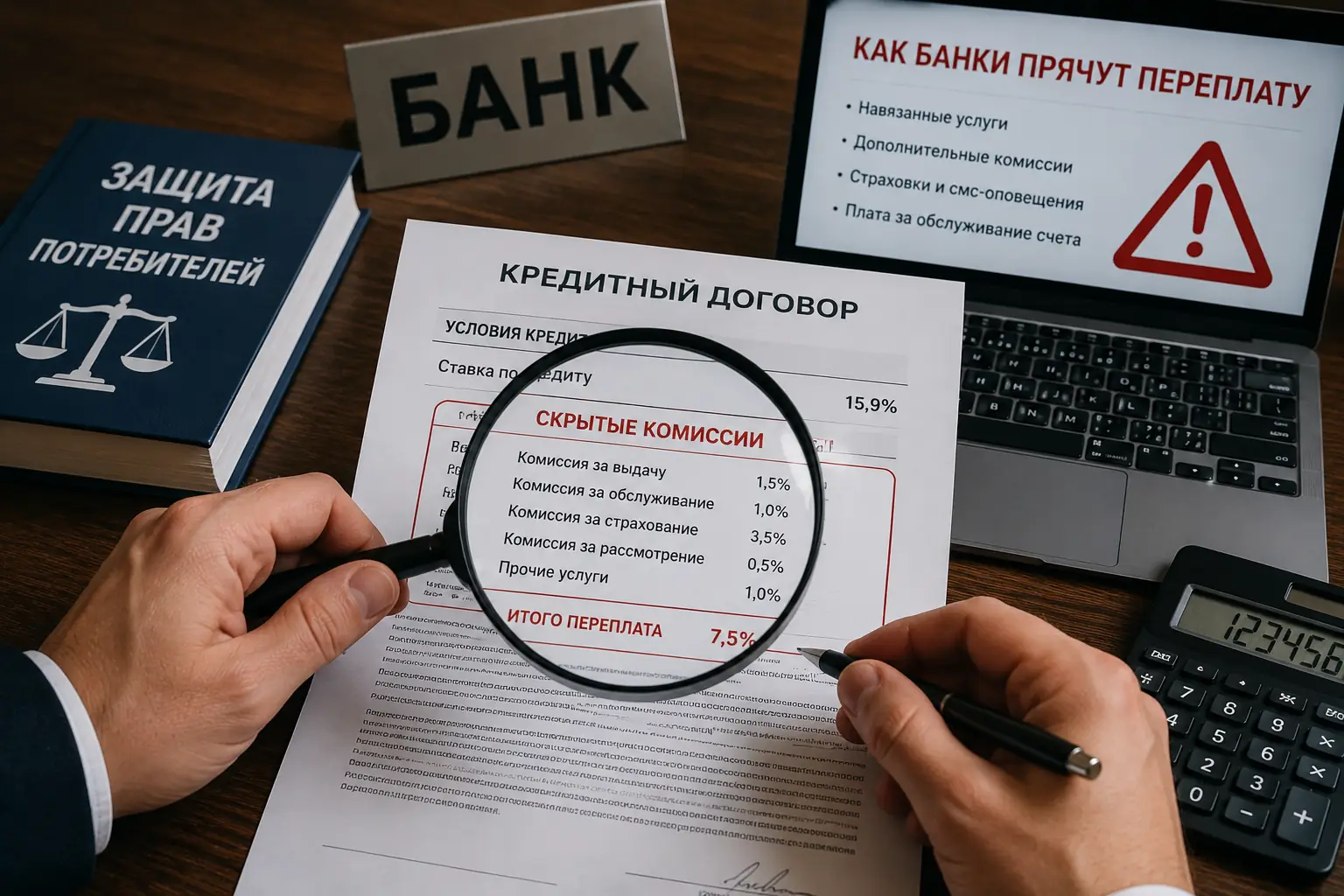

Математика: сниженная ставка против скрытой переплаты

Самая частая ловушка скрывается в механике оплаты полиса. Как правило, заемщик не платит за страховку из своего кармана наличными. Банк любезно включает стоимость финансовой защиты в тело кредита.

Давайте посчитаем. Вы просите 500 000 рублей на 5 лет.

- Сценарий А (со страховкой): Ставка 12%. Полис стоит 100 000 рублей. Банк выдает вам кредит на 600 000 рублей. Вы платите 12% не с полумиллиона, а с 600 тысяч. Ваш ежемесячный платеж составит около 13 300 руб.

- Сценарий Б (без страховки): Вы отказываетесь от полиса. Банк «наказывает» вас ставкой 19%. Вы берете ровно 500 000 рублей. Ваш платеж составит примерно 12 900 руб.

Мини-вывод: Несмотря на пугающую ставку в 19%, кредит без страховки оказался дешевле в ежемесячном обслуживании. Более того, вы не будете должны банку лишние 100 тысяч. Всегда требуйте распечатать два графика платежей и сравнивайте ПСК (полную стоимость кредита) в рублях, а не абстрактные проценты годовых.

Как отказаться от страховки: новые правила «периода охлаждения»

Допустим, вы уже взяли кредит со страховкой. Деньги на счету, но на следующий день пришло осознание, что полис вам не нужен. Государство на вашей стороне.

В России действует так называемый период охлаждения. Это срок, в течение которого потребитель имеет безусловное право расторгнуть договор добровольного страхования и вернуть 100% уплаченной премии.

Важное обновление: С 21 января 2024 года период охлаждения по страховкам, привязанным к потребительским кредитам, был увеличен с 14 до 30 дней.

Пошаговая инструкция по возврату:

- Прочтите договор. Узнайте, кто именно выступает страховщиком. Заявление нужно писать не в банк (он лишь агент), а в страховую компанию.

- Напишите заявление. Свободная форма или бланк страховщика. Главное — указать реквизиты для возврата средств.

- Отправьте документы. Сделайте это заказным письмом с описью вложения на юридический адрес страховой (дата на штемпеле фиксирует вашу укладку в 30-дневный срок) или отнесите лично в офис, получив на своей копии штамп «Принято».

- Ждите деньги. По закону средства должны вернуть в течение 7 рабочих дней с момента получения заявления.

Риск, который нужно учитывать: В кредитном договоре наверняка есть пункт, который гласит: «В случае расторжения договора страхования банк имеет право увеличить процентную ставку до базовой». Будьте готовы к тому, что со следующего месяца график платежей будет пересчитан в большую сторону.

Досрочное погашение: как забрать остаток премии

Что делать, если период охлаждения давно прошел, но вы проявили финансовую дисциплину и закрыли кредит за два года вместо пяти? До 1 сентября 2020 года страховые компании разводили руками: «Услуга оказана, деньги не возвращаем». Сейчас правила игры изменились.

Если договор заключен после этой даты, вы имеете право вернуть часть страховки пропорционально времени, когда полис уже не действовал.

Формула проста: Если страховка стоила 100 000 рублей и была рассчитана на 60 месяцев, а вы погасили кредит за 15 месяцев (использовали 25% времени), вам обязаны вернуть 75% стоимости, то есть 75 000 рублей. Условие: В этот период не должно было произойти страховых случаев (вы не ломали ногу и страховая ничего за вас банку не платила). Алгоритм тот же: берете в банке справку о закрытии кредита и несете вместе с заявлением страховщику.

FAQ: Частые вопросы заемщиков

- Можно ли вернуть коллективную страховку? Да. Раньше банки хитрят и не оформляли индивидуальный полис, а «присоединяли» клиента к коллективному договору, утверждая, что на него период охлаждения не действует. Судебная практика и Центробанк поставили точку: 30-дневный период охлаждения распространяется и на коллективные схемы.

- Влияет ли отказ от страховки на кредитную историю? Абсолютно никак. Кредитная история фиксирует только вашу платежную дисциплину (вовремя ли вы вносите платежи) и долговую нагрузку. Возврат страховки — это реализация вашего законного права потребителя.

- Вернут ли деньги за дополнительные услуги (СМС-инфо, юрист, телемедицина)? С 30 декабря 2021 года введено понятие периода охлаждения для любых дополнительных услуг, навязанных при кредитовании. От них также можно отказаться в течение 30 дней и вернуть деньги.

- Что делать, если страховая тянет время и не возвращает деньги? Писать жалобу Финансовому уполномоченному (омбудсмену). Для потребителей его услуги бесплатны, а решения имеют силу исполнительного листа. Заодно стоит продублировать жалобу в интернет-приемную Банка России — страховщики панически боятся штрафов от регулятора.

Резюме

Кредиты со страховкой — это не абсолютное зло, а сложный финансовый инструмент. Иногда полис реально спасает семью от долговой ямы в случае потери кормильца. Но если вам навязывают защиту от клещей при оформлении кредита на смартфон — это грабеж. Не слушайте устные обещания. Сравнивайте ПСК (полную стоимость кредита). Помните о правиле 30 дней. И главное — всегда читайте то, что собираетесь подписать.