Представьте ситуацию: у вас сломался холодильник, до зарплаты неделя, а деньги нужны прямо сейчас[cite: 2]. Вы открываете сайт микрофинансовой организации, заполняете анкету и через 15 секунд получаете отказ[cite: 3]. Почему система бракует вашу заявку? [cite: 5]

Проблема в том, что решение принимает скоринговая модель — безжалостный математический алгоритм, оценивающий ваш цифровой след и кредитную историю[cite: 6, 7]. Понимая триггеры риска, можно легально повысить свои шансы на получение денег[cite: 9].

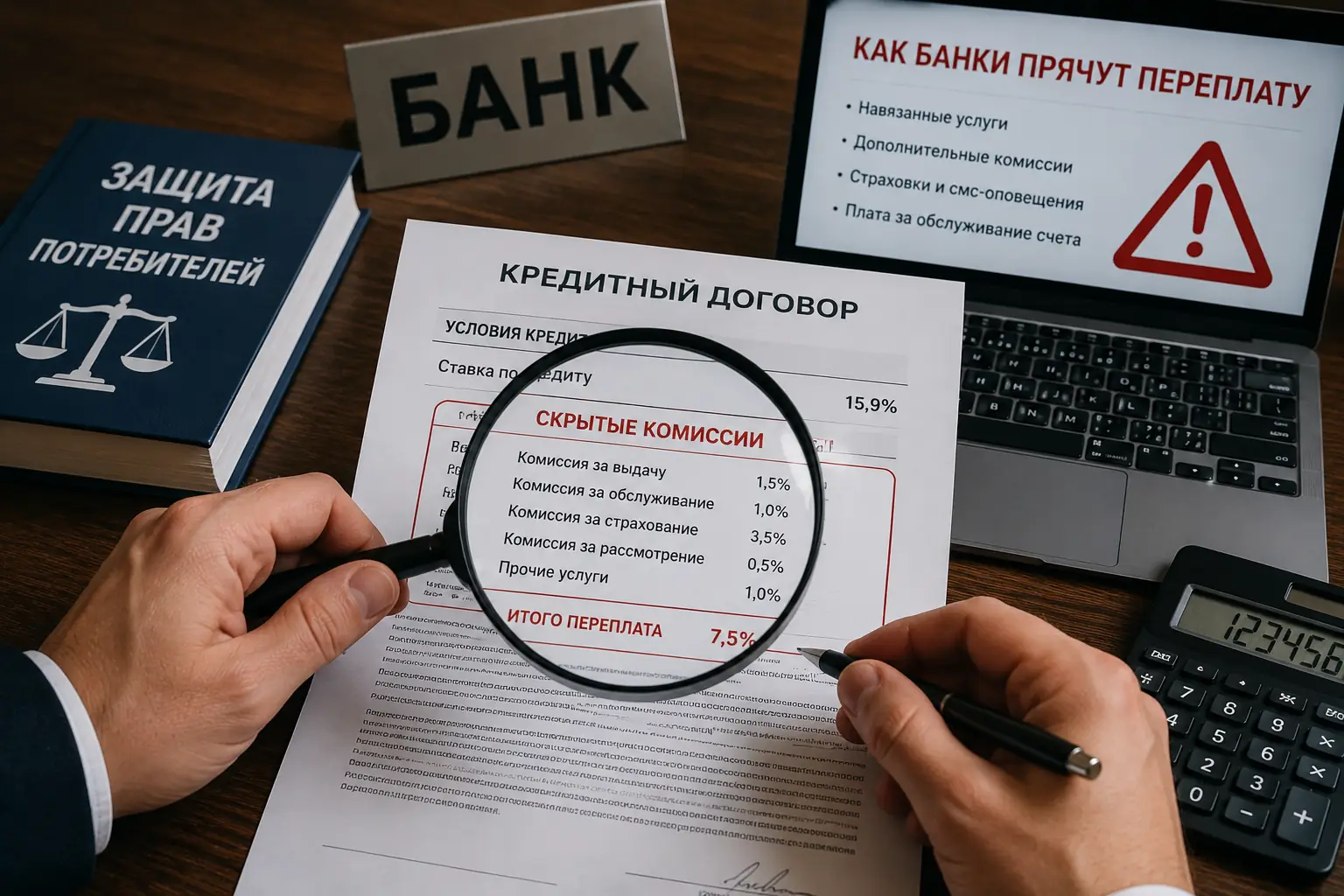

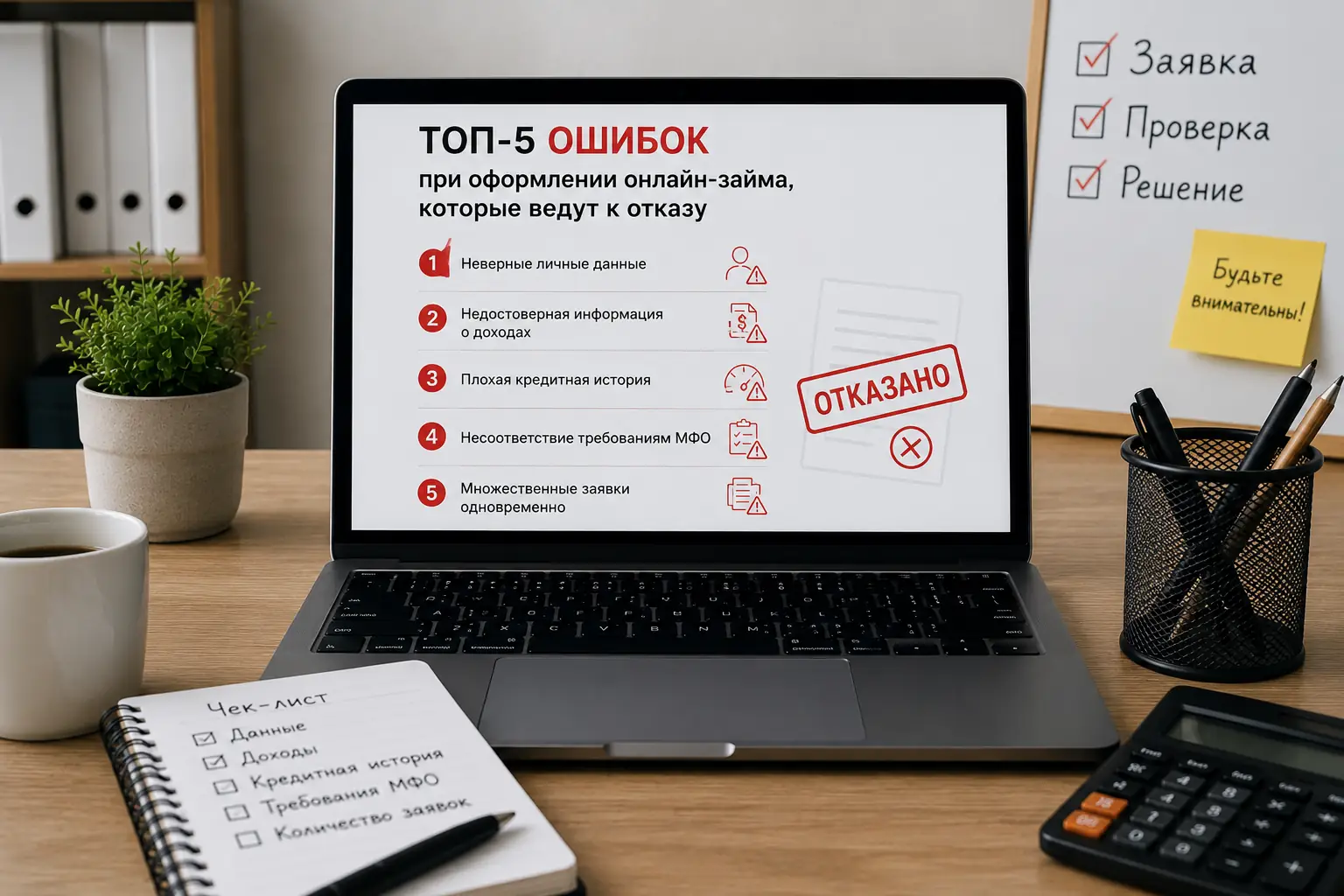

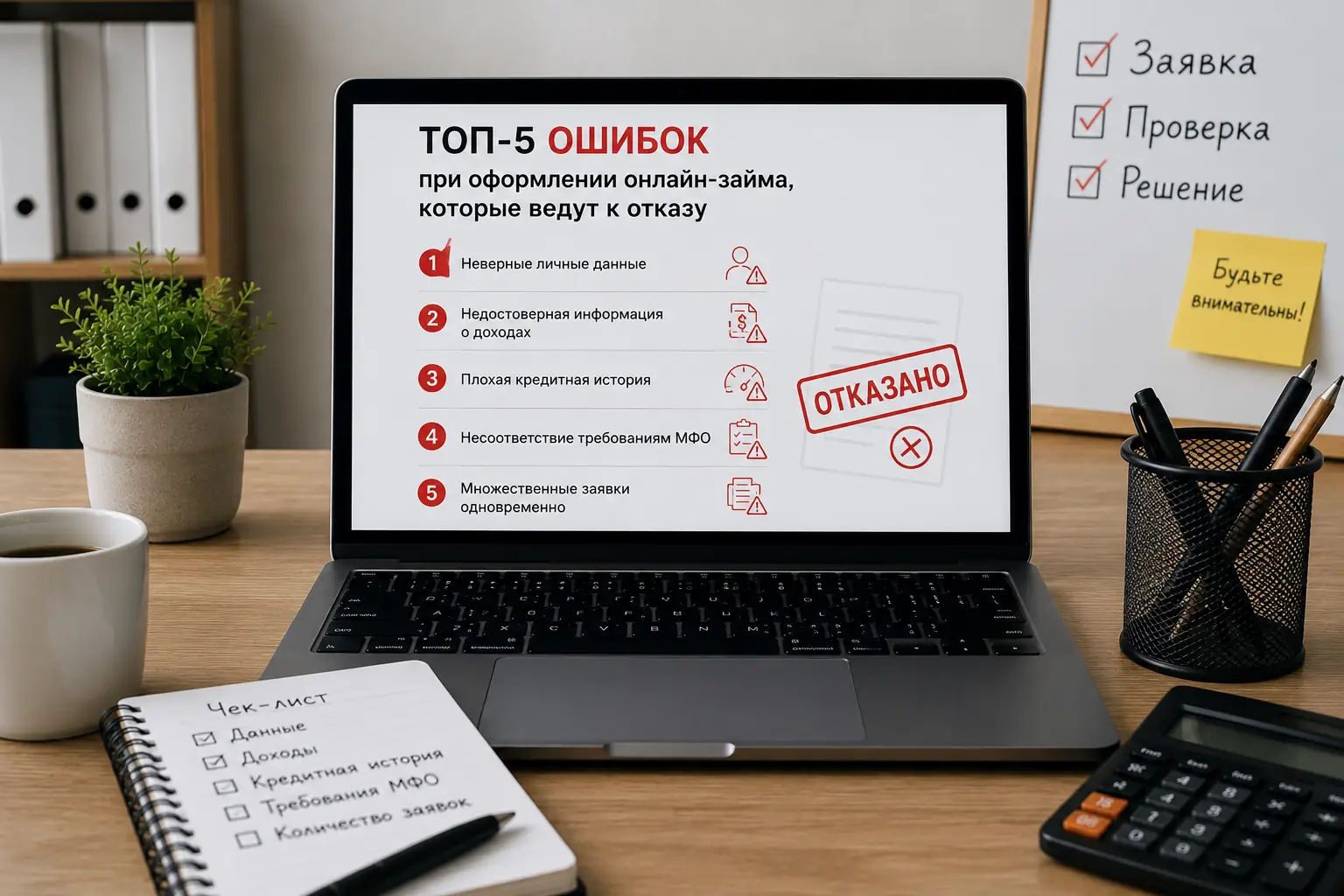

Ошибка 1. «Случайные» опечатки и приукрашивание доходов

Самая частая причина отказа — конфликт данных[cite: 15]. Попытка завысить доход или сократить название места работы считывается антифрод-системой как «красный флаг»[cite: 16, 17].

- Как это работает: Скоринг сверяет данные с базами СФР или Росстата. Нестыковка в доходах в 3-4 раза ведет к автоматическому отказу[cite: 19, 20].

- Опечатки: Система OCR не понимает концепции «просто ошибся буквой». Для нее это попытка мошенничества[cite: 22, 23].

Что делать: Переписывайте данные из паспорта буква в букву и указывайте только реальный доход[cite: 24, 25].

Ошибка 2. Игнорирование показателя долговой нагрузки (ПДН)

С 2024 года действуют строгие лимиты Банка России[cite: 27]. Если на погашение долгов уходит более 50-80% официального дохода, выдавать вам новый заем организации невыгодно[cite: 29, 30].

Помните, что даже неактивированные кредитные карты считаются потенциальной нагрузкой[cite: 35].

Что делать: Закройте неиспользуемые кредитные карты перед подачей заявки[cite: 37].

Ошибка 3. Веерная рассылка заявок

Отправка анкет сразу в 10–15 компаний одновременно — это «выстрел себе в ногу»[cite: 40, 41]. Любой запрос фиксируется в БКИ в реальном времени[cite: 42].

Видя шквал запросов за короткий срок, кредитор делает вывод, что вы находитесь в критической ситуации, что обрушивает ваш кредитный рейтинг[cite: 43, 44].

Что делать: Действуйте точечно. В случае отказа сделайте паузу на 3–5 дней[cite: 46, 47].

Ошибка 4. Несоответствие банковской карты профилю

Согласно ФЗ № 115, оформить заем можно только на свою карту[cite: 50, 51]. Система верификации сверяет имя владельца (Cardholder) с анкетой[cite: 52].

- Использование чужой карты — моментальный черный список[cite: 51].

- Виртуальные и неименные карты часто отклоняются скорингом[cite: 54].

Что делать: Используйте только именную пластиковую карту с положительным балансом (от 10-20 рублей)[cite: 56, 57].

Ошибка 5. Использование VPN и подозрительное поведение

Современный поведенческий скоринг оценивает, как вы заполняете анкету[cite: 59, 60].

- VPN и Инкогнито: Если IP-адрес Нидерландов, а заемщик из Рязани — это стоп-фактор[cite: 61, 62].

- Скорость заполнения: Если вы копируете данные (Ctrl+C / Ctrl+V) за секунды, робот сочтет вас мошенником[cite: 64, 65].

Что делать: Отключите VPN, используйте домашний интернет и заполняйте поля вручную, не торопясь[cite: 66, 67].

Чек-лист перед отправкой заявки

- Проверьте КИ через Госуслуги на наличие «фантомных» просрочек[cite: 70, 71].

- Убедитесь, что IP-адрес соответствует региону пребывания[cite: 72].

- Закройте пустые лимиты по картам[cite: 73].

- Указывайте реального работодателя и телефон, оформленный на вас[cite: 75].

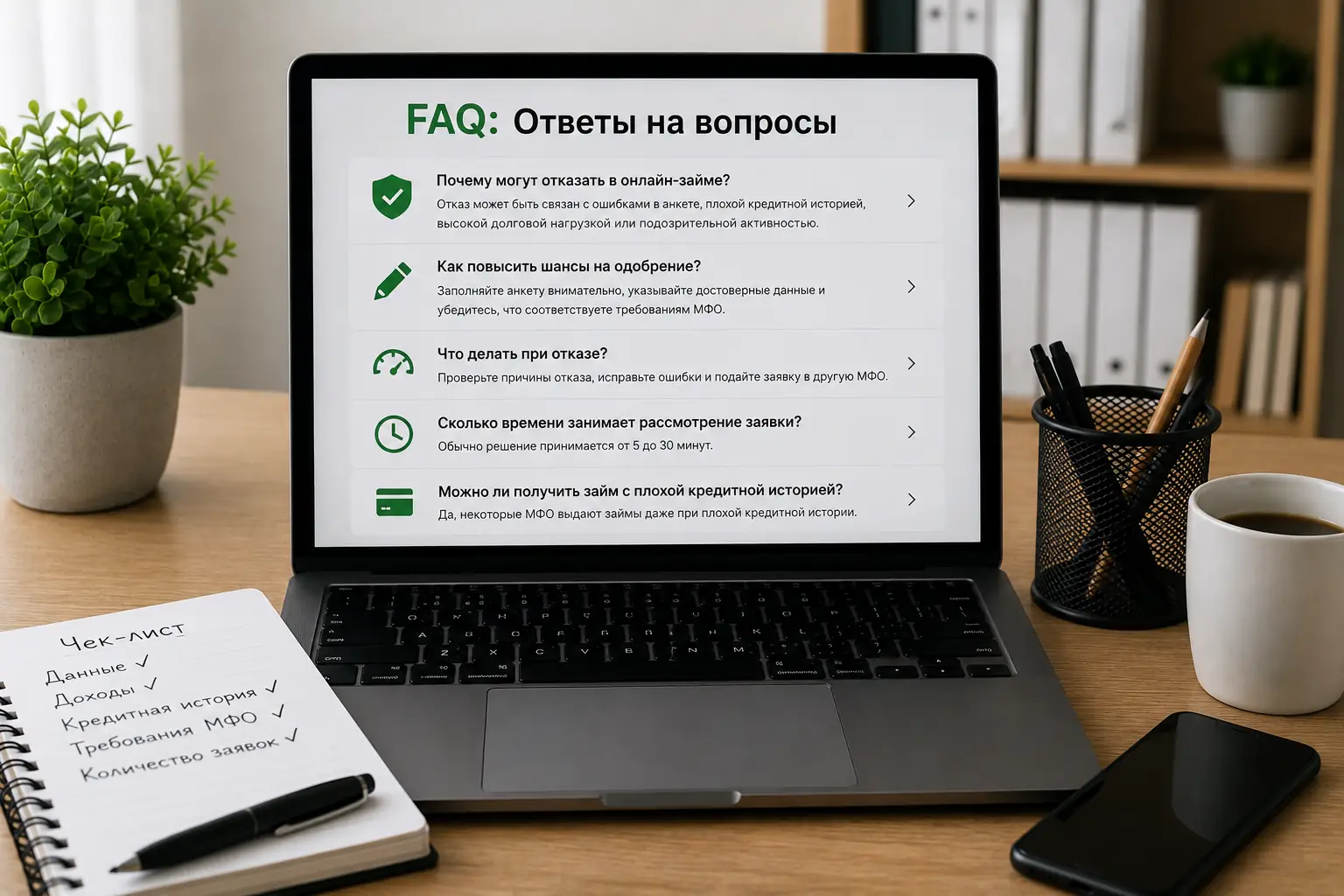

FAQ: Ответы на вопросы

У меня плохая кредитная история, мне точно откажут?

Не обязательно. Есть компании, работающие с низким рейтингом, если у вас нет открытых просрочек более 60-90 дней[cite: 77, 79].

Через сколько можно подать повторную заявку после отказа?

Большинство систем ставят блокировку на 30 дней. Раньше этого срока заявки часто отклоняются автоматически[cite: 82, 83].

Вывод

Рынок стал прозрачным: ваши налоги, штрафы и даже скорость печати формируют ваш финансовый портрет[cite: 86]. Единственная рабочая стратегия сегодня — это честность, аккуратность с документами и контроль долговой нагрузки[cite: 88].