Ситуация, когда деньги нужны «вчера», а банковское приложение раз за разом выдает сухой отказ, знакома многим. Кажется, что система видит вас насквозь и по какой-то причине пометила «красным флагом». Но финансовый рынок — это не монолит.

Пока один банк закручивает гайки, другой ищет способы расширить клиентскую базу, а МФО и вовсе готовы работать с теми, кого крупные игроки обходят стороной. Важно понимать: «100% одобрения» не существует в природе — это маркетинговая уловка. Однако существуют кредиты и займы с высокой вероятностью одобрения, если знать, на какие рычаги нажимать.

Разница между банковским кредитом и микрозаймом: где шансы выше?

Банки и микрофинансовые организации (МФО) играют на разных полях:

- Банк — это «марафонец». Ему важно, чтобы вы платили долго и стабильно, поэтому он придирчиво изучает ваш стаж и чистоту кредитной истории (КИ).

- МФО — это «спринтер». Риски здесь заложены в высокую процентную ставку, поэтому им важнее факт наличия дохода сегодня, чем идеальная биография.

| Параметр | Банк | МФО |

|---|---|---|

| Вероятность одобрения | ~20–30% | ~80–90% |

| Сумма | От 100 000 руб. | До 30 000 руб. (обычно) |

| Скорость решения | До нескольких дней | Мгновенно (онлайн) |

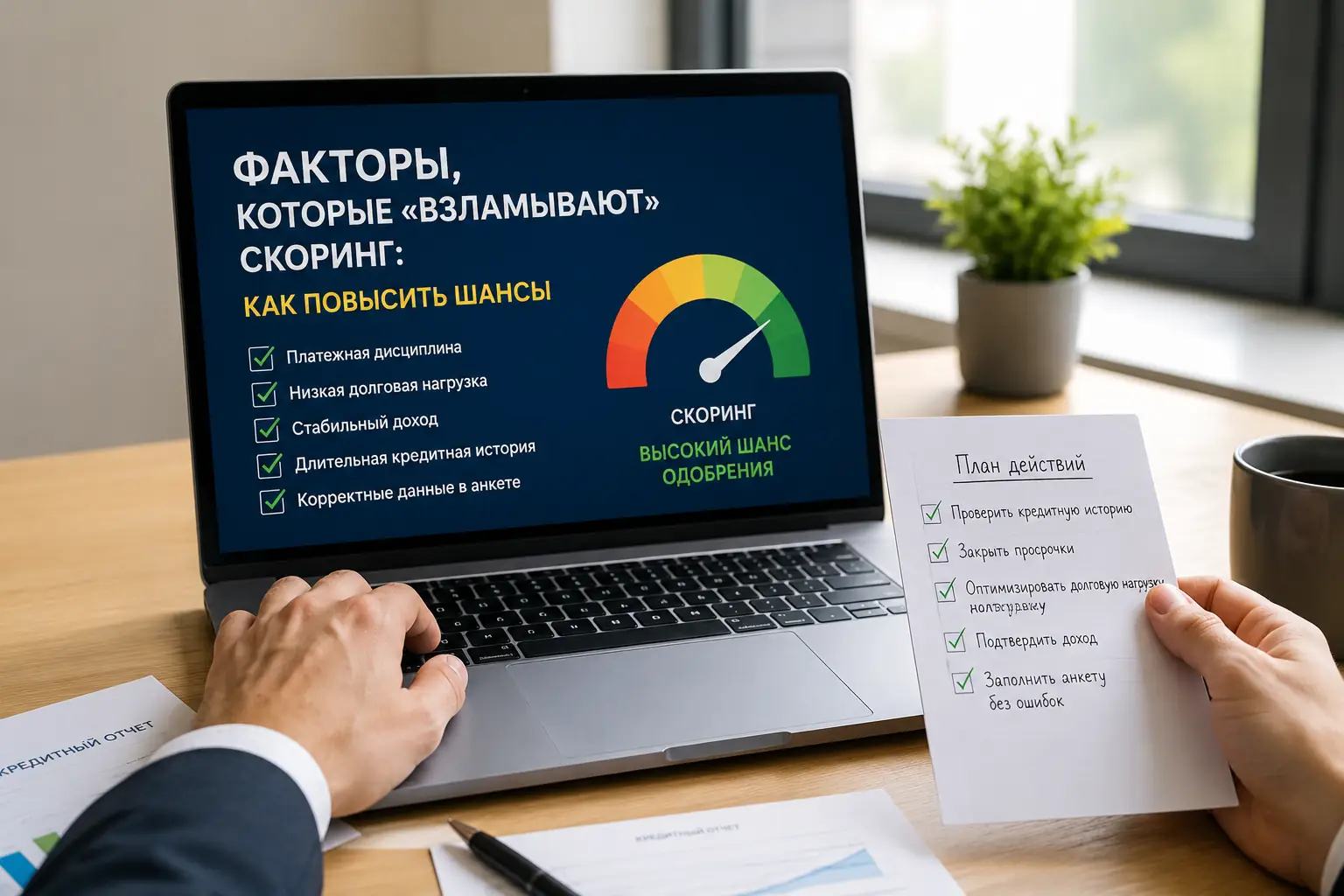

Факторы, которые «взламывают» скоринг: как повысить шансы

Робот, принимающий решение, суммирует баллы. Чтобы получить проходной балл, обратите внимание на следующие моменты:

- Достоверность данных: Малейшая опечатка в анкете воспринимается как попытка мошенничества.

- Связь с банком: Проще всего получить одобрение там, где у вас открыта зарплатная карта.

- Запрашиваемая сумма: Снизьте планку на 20%, чтобы платеж не превышал 50% вашего дохода, и шансы резко вырастут.

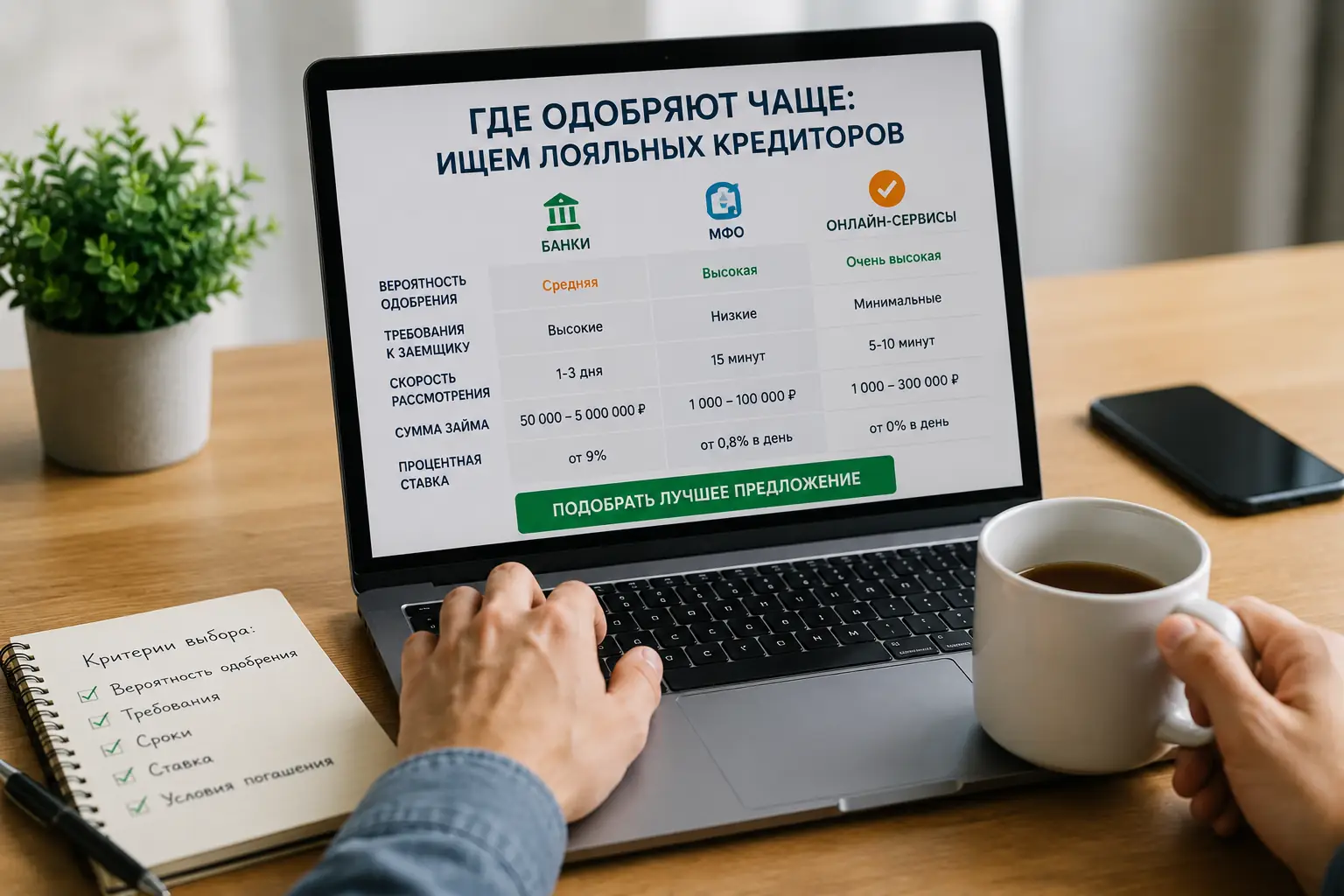

Где одобряют чаще: ищем лояльных кредиторов

МФО нового поколения

Современные сервисы используют нейросети и данные Госуслуг. Компании борются за трафик, поэтому часто предлагают акцию «0% на первый заем» для новых клиентов.

Ритейловые банки

Такие банки, как Тинькофф, МТС Банк или Ренессанс Кредит, более лояльны к самозанятым и людям без подтвержденного дохода. Они умеют работать с рисками через гибкие лимиты и страховки.

Сценарии: чего ждать заемщику?

- Оптимистичный: При снижении ключевой ставки ЦБ банки начинают «раздачу» дешевых денег даже клиентам с огрехами в прошлом.

- Реалистичный (текущий): Банки фильтруют клиентов с высокой долговой нагрузкой. Шансы высоки при наличии официального дохода или залога.

- Негативный: Резкое ужесточение лимитов регулятором, когда одобрение получают только «идеальные» заемщики.

FAQ: Часто задаваемые вопросы

В крупных банках — практически нет. В МФО — да, если просрочка длится не более 30 дней и не в этой конкретной организации.

Да. Каждая заявка фиксируется в БКИ. Десять запросов за час делают вас похожим на человека в отчаянии, что снижает рейтинг.

Только если он работает легально. Те, кто обещает «удалить долги из базы» — мошенники.

Резюме: сигналы для отслеживания

Чтобы понимать свои шансы, следите за двумя показателями:

- Ключевая ставка ЦБ: чем она ниже, тем лояльнее банки.

- Макропруденциальные лимиты: ограничения ЦБ на кредитование закредитованных граждан.

Перед подачей заявки обязательно проверьте свой рейтинг в БКИ (бесплатно дважды в год).