Ситуация, когда человек не помнит, где именно он брал деньги, в 2026 году встречается чаще, чем кажется. Рынок микрофинансовых услуг стал максимально цифровым: займы оформляются за пару кликов в приложении, а названия компаний (МКК и МФО) часто сливаются в однотипный шум. В итоге возникают неприятные сюрпризы: внезапные звонки коллекторов, списания с банковских карт или отказ в крупной ипотеке из-за копеечной просрочки, о которой вы просто забыли.

Проблема «потерянных» микрозаймов опасна тем, что проценты в этом сегменте, хоть и ограничены законом, продолжают капать ежедневно до достижения предельного лимита. Если вы задаетесь вопросом, как узнать в каком микрозайме долг, значит, вы уже столкнулись с неопределенностью. Возможно, вы сменили сим-карту, удалили старую почту или просто не зафиксировали название конторы в момент финансовой турбулентности. В этой статье мы разберем легальные и бесплатные инструменты, которые помогут восстановить полную картину ваших обязательств перед финансовыми организациями.

Дисклеймер: Данный материал подготовлен исключительно в информационных целях. Мы не призываем к совершению определенных юридических действий и не являемся финансовыми консультантами. Читатель самостоятельно несет ответственность за взаимодействие с кредитными организациями и последствия принятия финансовых решений.

Зачем искать «забытые» долги в 2026 году?

Многие полагают, что если микрозайм небольшой (например, 3000–5000 рублей), то о нем можно забыть. Однако в 2026 году автоматизация взыскания достигла пика. Теперь МФО не ждут годами, а передают дела в суд или коллекторам уже через 3–4 месяца просрочки. Основная опасность — не только финансовые потери, но и разрушение вашей кредитной репутации.

Ваша кредитная история — это цифровой паспорт. Даже закрытый, но «просроченный» на несколько месяцев займ может стать причиной отказа в лизинге авто или рассрочке на бытовую технику. Кроме того, существует риск мошенничества: если на ваши паспортные данные оформили кредит без вашего ведома, узнать об этом можно только через активный мониторинг баз данных. Своевременный поиск долга позволяет вовремя подать заявление в полицию и оспорить займ, пока приставы не наложили арест на ваши счета.

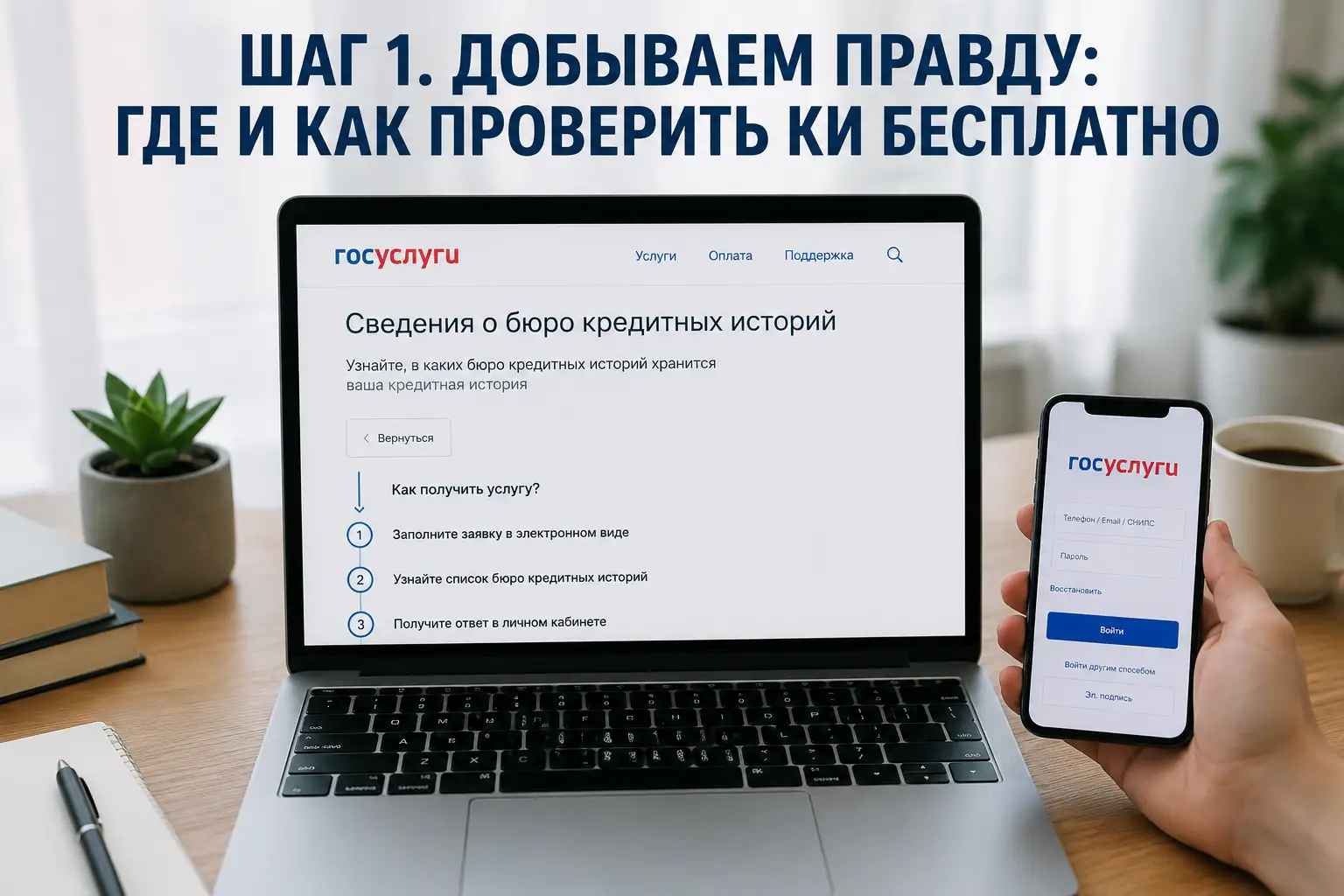

Способ №1: Кредитная история через Госуслуги (самый надежный)

Если вы ищете, как узнать в каком микрозайме долг, то начинать нужно именно отсюда. Кредитная история — это документ, в котором зафиксированы абсолютно все ваши финансовые движения: от заявок на кредитки до микрозаймов «до зарплаты». Информация хранится в Бюро кредитных историй (БКИ). Проблема в том, что в России работает несколько крупных БКИ, и ваши данные могут быть распределены между ними.

Как узнать список своих БКИ через Госуслуги

В 2026 году процедура максимально упрощена. Вам не нужно обзванивать каждое бюро. Порядок действий следующий:

- Авторизуйтесь на портале «Госуслуги» (учетная запись должна быть подтвержденной).

- В строке поиска введите «Сведения о бюро кредитных историй».

- Запросите услугу «Получение сведений из ЦККИ о БКИ, в которых хранится кредитная история».

- Через несколько минут в личный кабинет придет список организаций (например, НБКИ, ОКБ, Скоринг Бюро).

Получив этот список, вы поймете, куда именно нужно обращаться за подробным отчетом.

Получение отчета: пошаговая инструкция

После получения списка БКИ перейдите на сайт каждого из них. Вход в личный кабинет БКИ также осуществляется через Госуслуги (система ЕСИА). По закону вы имеете право 2 раза в год получить отчет бесплатно в каждом бюро. В самом отчете ищите раздел «Активные обязательства» или «Задолженность». Там будет указано официальное название МФО, сумма основного долга, начисленные проценты и дата оформления. Это самый точный способ узнать задолженность по микрозаймам онлайн.

Способ №2: База судебных приставов (ФССП)

Этот метод актуален, если вы долго игнорировали проблему и МФО уже обратилась в суд. Если по вашему долгу вынесен судебный приказ или исполнительный лист, информация о нем попадает в Банк данных исполнительных производств.

Чтобы проверить себя, зайдите на официальный сайт ФССП России. Вам достаточно ввести ФИО, дату рождения и регион проживания. Если в результатах поиска вы видите записи, обратите внимание на графу «Предмет исполнения». Там часто указывается название кредитора или номер договора. Однако помните: если долга в базе ФССП нет, это не значит, что его не существует — возможно, МФО еще не подала в суд или работает с коллекторами напрямую.

Способ №3: Реестр МФО и поиск через почту

Если вы помните, что брали займ, но не помните где, а БКИ по какой-то причине недоступно, проведите «цифровую археологию»:

- Проверка электронной почты: Введите в поиске по почтовому ящику слова «договор», «заем», «оплата», «просрочка» или «МКК». Обычно после оформления займа на почту приходит копия договора или подтверждение регистрации в личном кабинете.

- История СМС и уведомлений: МФО обязаны уведомлять о задолженности. Проверьте сообщения от отправителей с названиями, похожими на финансовые сервисы.

- Банковские выписки: Зайдите в мобильный банк той карты, на которую получали деньги. Найдите операцию пополнения счета. В назначении платежа всегда указывается название организации (например, «VIVUS», «ZAYMER» и т.д.).

Что делать, если долг оказался мошенническим?

Нередки случаи, когда в кредитном отчете человек обнаруживает микрозайм, который он никогда не брал. В 2026 году технологии кражи персональных данных стали изощреннее. Если вы нашли «чужой» долг, действуйте немедленно:

- Запросите справку в МФО: Напишите официальный запрос в ту организацию, где числится долг, с требованием предоставить копию договора и реквизиты, на которые были перечислены деньги.

- Подайте заявление в полицию: Зафиксируйте факт мошенничества. Копия талона-уведомления из полиции — ваш главный козырь.

- Напишите претензию в МФО: Потребуйте аннулировать договор и исключить запись из кредитной истории на основании того, что вы договор не подписывали и деньги не получали.

Помните, что современные МФО обязаны проводить биометрическую идентификацию или проверку через Госуслуги, поэтому оспорить займ, взятый на «старую ксерокопию паспорта», сегодня стало проще.

Как правильно гасить микрозаймы: советы эксперта

Если вы нашли все свои долги, не спешите платить первому попавшемуся коллектору. Следуйте правилам финансовой безопасности:

- Фиксируйте сумму: Требуйте справку о точной сумме задолженности на текущую дату.

- Проверяйте переуступку прав: Если долг продан коллекторам, у вас должно быть уведомление о цессии. Платить нужно новому владельцу долга, иначе деньги уйдут «в никуда».

- Договаривайтесь о дисконте: Многие МФО готовы простить часть штрафов и пеней, если вы согласны выплатить «тело» займа сразу. Это называется мировым соглашением.

- Справка о закрытии: После оплаты обязательно получите документ, подтверждающий отсутствие претензий. Храните его минимум три года (срок исковой давности).

Часто задаваемые вопросы

Можно ли узнать о микрозайме только по фамилии?

Нет, только по фамилии узнать долг невозможно, так как в России тысячи однофамильцев. Для проверки в БКИ или ФССП требуются полные паспортные данные, дата рождения или номер СНИЛС/ИНН для однозначной идентификации личности.

Отображаются ли в БКИ займы, взятые 5–10 лет назад?

Срок хранения данных в кредитной истории в 2026 году составляет 7 лет с момента последнего изменения информации в записи. Если долг старый и по нему не было движений более 7 лет, он может исчезнуть из отчета, но сам юридический долг перед МФО при этом никуда не девается.

Что делать, если МФО, в которой был долг, закрылась?

Если лицензия МФО отозвана, это не освобождает от долга. Права требования обычно передаются другой компании или коллекторскому агентству. Информацию о новом кредиторе можно найти в своей кредитной истории или в реестре исключенных МФО на сайте Центробанка.

Подводим итоги: ваш план действий

Поиск скрытых задолженностей — это процедура, которую стоит проводить хотя бы раз в год для профилактики. Чтобы не гадать, как узнать в каком микрозайме долг, используйте проверенный алгоритм:

- Запросите список БКИ через Госуслуги.

- Скачайте отчеты из каждого БКИ (НБКИ, ОКБ и др.).

- Проверьте реестр ФССП на предмет открытых исполнительных производств.

- Проанализируйте банковские выписки и почту.

Если вы обнаружили долг, который признаете, — старайтесь договориться о реструктуризации. Если же долг возник без вашего участия — немедленно инициируйте процедуру оспаривания. В 2026 году закон на стороне потребителя, но только в том случае, если вы действуете оперативно и фиксируете каждый свой шаг документально. Помните, что чистота вашей кредитной истории — это залог финансовой свободы в будущем.