Вы подаете заявку на выгодную ипотеку или автокредит, а банк присылает сухой отказ. Зарплата позволяет, долгов вроде бы нет, но скоринг неумолим. Скорее всего, проблема кроется в вашей кредитной истории (КИ). Это финансовый паспорт человека, в котором записаны все ваши отношения с банками: от забытых 500 рублей по кредитке до вовремя погашенной рассрочки на холодильник.

Понять, как исправить кредитную историю самостоятельно, — значит вернуть доверие банков. Волшебной кнопки «удалить все долги» не существует, однако алгоритмы кредитных бюро можно заставить работать на вас. В этой статье разберем, как легально перекрыть старые грехи новыми хорошими записями, поднять скоринговый балл и снова стать желанным клиентом для любого банка.

Почему кредитный рейтинг падает на дно?

Многие думают, что плохая кредитная история — это удел злостных неплательщиков. На практике рейтинг может рухнуть даже у самого добропорядочного гражданина. Банковские алгоритмы оценивают риски, опираясь на сухие данные. Что убивает скоринговый балл быстрее всего?

- Просрочки платежей. Техническая просрочка в 1-2 дня снизит балл незначительно (часто это списывают на выходные дни или сбой межбанковского перевода). Но если вы не платили 30, 60 или 90 дней — система ставит красную метку.

- Высокий ПДН (показатель долговой нагрузки). Вы платите вовремя, но отдаете за кредиты больше 50% своего дохода? Банк расценивает вас как заемщика, стоящего на краю финансовой пропасти.

- Массовые заявки во все банки. Логика системы: «Человек мечется по рынку и просит деньги у всех подряд — значит, у него серьезные проблемы». Каждая отклоненная заявка фиксируется в БКИ и тянет рейтинг вниз.

- Пустая кредитная история. Парадокс, но если вы никогда в жизни не брали кредитов, для банка вы — кот в мешке. Оценить вашу финансовую дисциплину невозможно, поэтому крупную сумму (например, ипотеку) сразу не дадут.

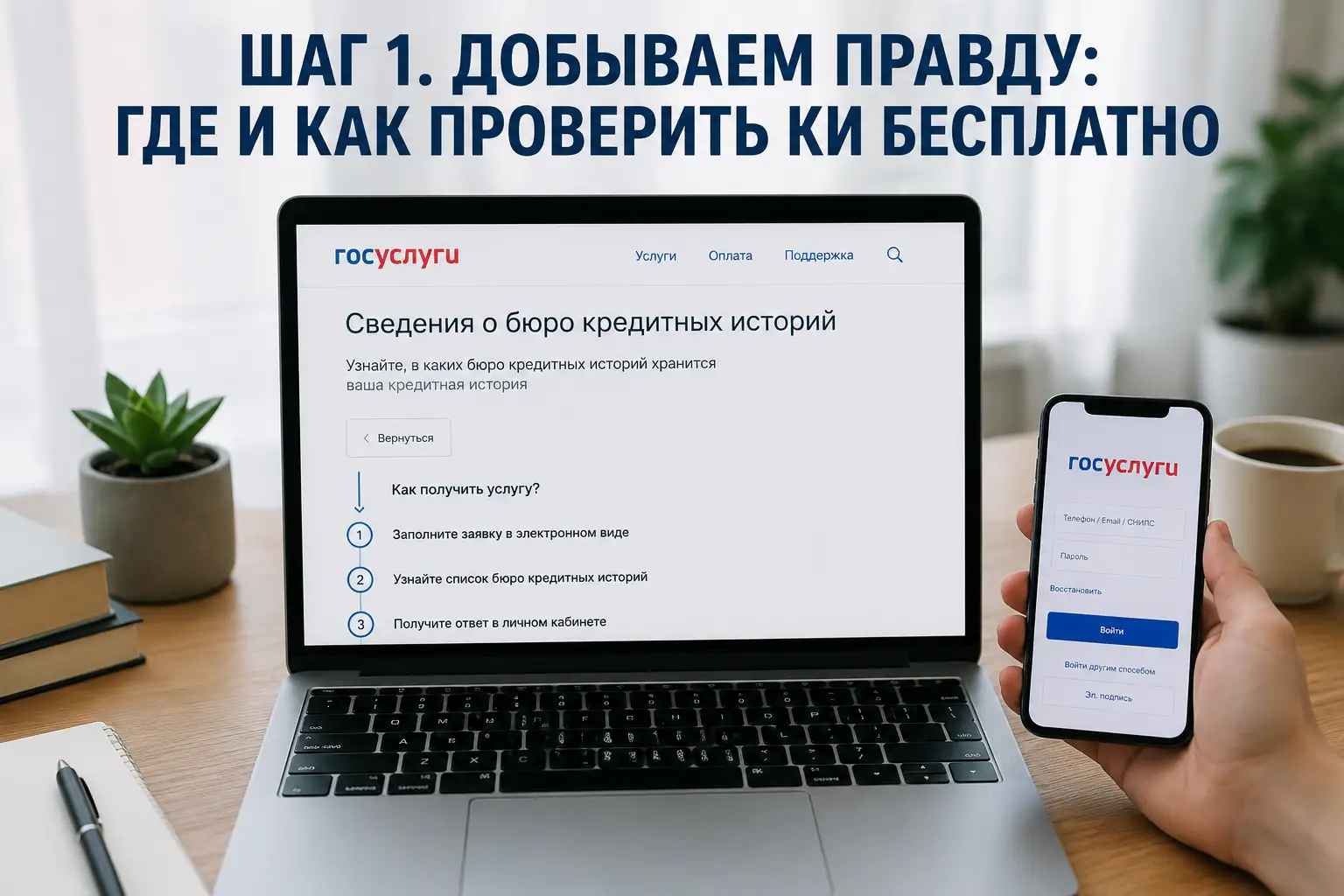

Шаг 1. Добываем правду: где и как проверить КИ бесплатно

Исправление КИ начинается с аудита. Вы не можете лечить болезнь, не имея на руках анализов. В России нет единой базы данных: ваши записи могут храниться в НБКИ, ОКБ, Скоринг Бюро или других организациях. Банки сами решают, куда отправлять информацию.

Чтобы найти свои досье, зайдите на портал Госуслуг. Вбейте в поиск «Узнать свое БКИ» или перейдите в раздел «Справки Выписки». Через пару минут Центробанк пришлет вам список организаций, где лежат ваши данные. По закону, дважды в год вы имеете право запросить кредитный отчет в каждом бюро абсолютно бесплатно.

Скачайте отчеты и внимательно изучите раздел с текущими долгами и просрочками. Ищите несоответствия.

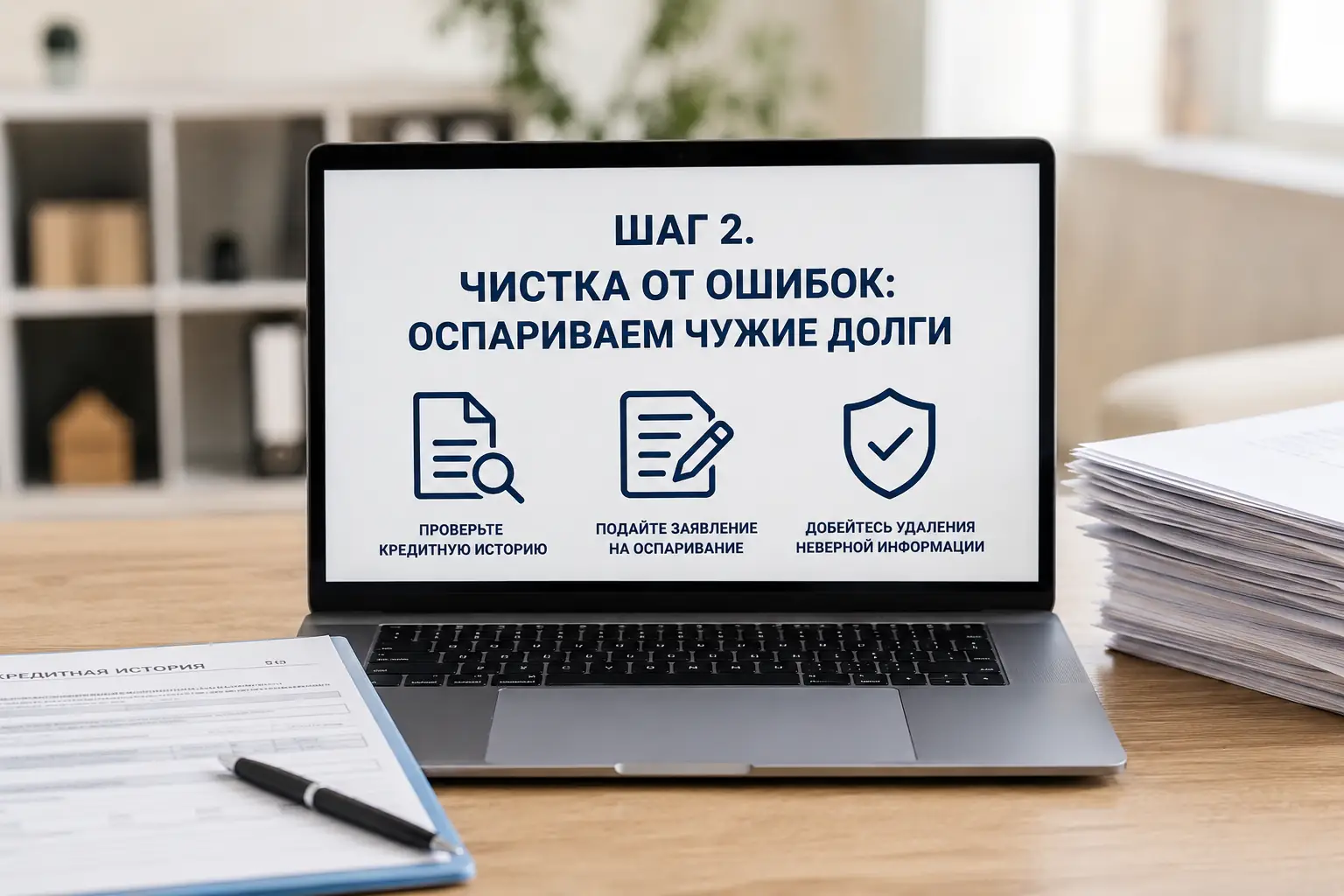

Шаг 2. Чистка от ошибок: оспариваем чужие долги

Иногда плохая кредитная история что делать с которой вы не знаете — это даже не ваша вина. Ошибки в банковских системах случаются чаще, чем принято думать.

Типичные ошибки в отчетах БКИ:

- Задвоенные кредиты. Вы рефинансировали займ, но старый банк забыл передать информацию о его закрытии. Теперь на вас висят два кредита вместо одного.

- Чужие долги (ошибки идентификации). Полный тезка из другого региона взял микрозайм и не отдал, а данные привязали к вашему паспорту.

- Мошенничество. Кто-то оформил займ по вашим утерянным документам.

Как действовать? Если нашли ошибку, пишите заявление об оспаривании кредитной истории. Это можно сделать напрямую через сайт БКИ или через банк, который передал неверные данные. БКИ обязано в течение 20 дней провести проверку. Если банк подтвердит ошибку, запись удалят, и ваш рейтинг моментально взлетит.

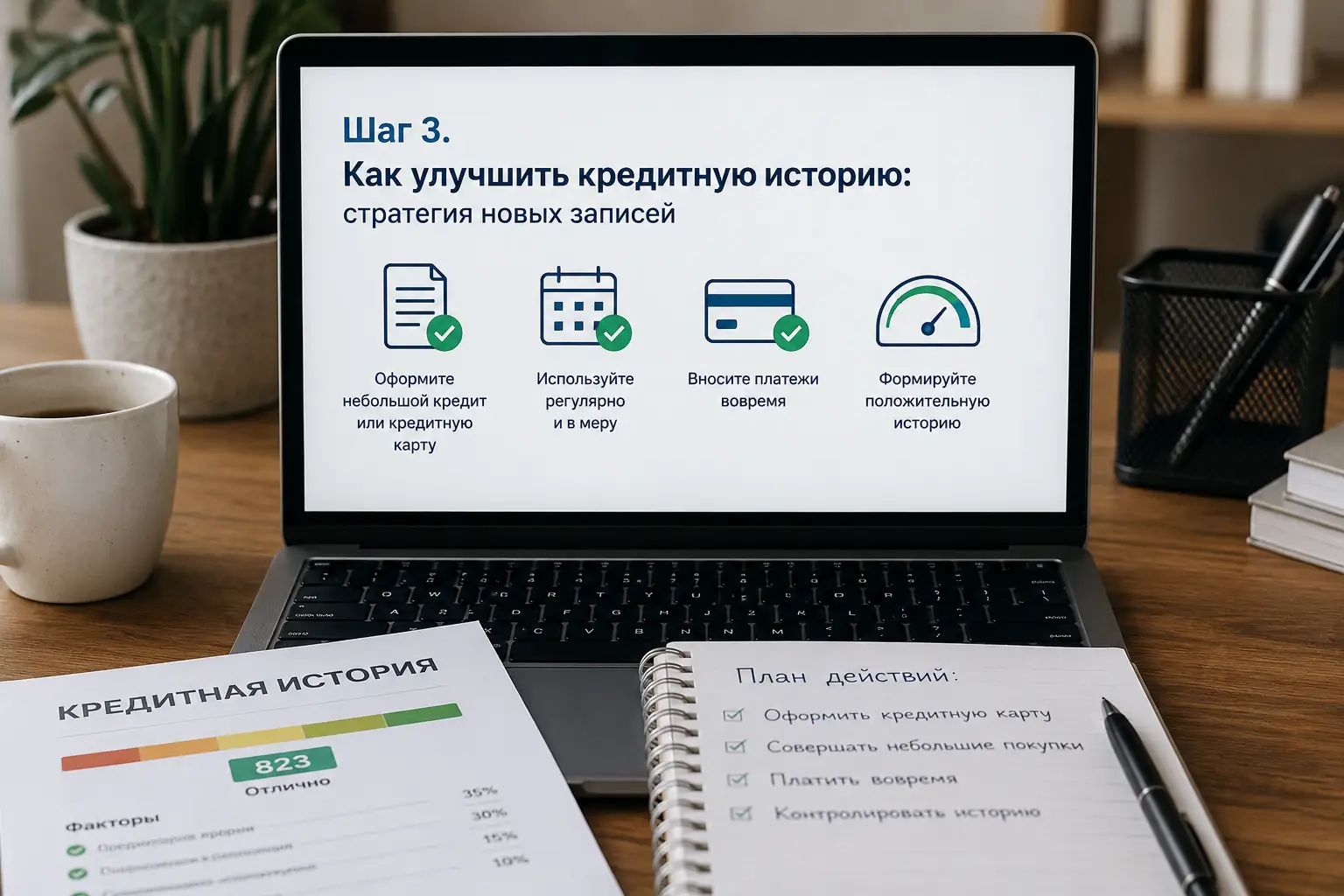

Шаг 3. Как улучшить кредитную историю: стратегия новых записей

Если долги ваши, и они реальны, стереть их по щелчку пальцев не выйдет. Единственный рабочий способ как поднять кредитный рейтинг — перекрыть старый негатив новым позитивом. Последние записи имеют для скоринга больший вес, чем события трехлетней давности.

Инструмент 1: Кредитная карта (Аккуратное использование)

Оформите базовую кредитку в банке, где вы получаете зарплату (зарплатникам одобряют охотнее). Не просите лимит в полмиллиона — достаточно 15-30 тысяч рублей. Сценарий такой: раз в месяц оплачиваете картой коммуналку или продукты на 3-5 тысяч рублей. Через пару дней гасите долг полностью, строго укладываясь в грейс-период (без процентов). Банк видит: человек пользуется деньгами и стабильно их возвращает. Балл растет.

Инструмент 2: Рассрочка на недорогой товар (POS-кредит)

В магазинах электроники банки лояльнее оценивают заемщиков. Купите чайник или недорогой смартфон в кредит (даже если есть наличные). Важное правило: не гасите кредит на следующий день! Если вы закроете его досрочно сразу, банк ничего не заработает, а ваша КИ почти не улучшится. Внесите 3-4 платежа строго по графику, и только потом закрывайте досрочно.

Инструмент 3: Специальные программы восстановления

Некоторые банки (например, Совкомбанк со своей программой «Кредитный доктор») предлагают поэтапные программы. Сначала вам дают условные 5000 рублей, которые нельзя снять, но за которые нужно платить процент. Выплатили без просрочек — переходите на следующий этап с большей суммой. Это платная, но гарантированная механика исправления.

Чего категорически нельзя делать: ловушки и мошенники

Когда срочно нужны деньги, люди впадают в панику. Этим пользуются аферисты.

Никогда не верьте объявлениям в духе: «Служба безопасности. Поможем очистить кредитную историю за 24 часа. Цена 10 000 рублей». Изменить записи в БКИ хакерским путем невозможно — это закрытые защищенные базы данных ЦБ РФ. Отдав деньги «решалам», вы просто потеряете их.

Также избегайте хаотичного набора микрозаймов в МФО. Некоторые эксперты советуют брать по 1000 рублей в микрокредитных компаниях и сразу отдавать. Для банков обилие записей от МФО в вашей истории — это маркер финансового неблагополучия. Лучше один потребительский кредит на утюг, чем десять микрозаймов «до зарплаты».

Сроки: когда банки снова начнут доверять?

Раньше кредитная история хранилась 10 лет. С 1 января 2022 года в России вступил в силу новый закон: записи аннулируются через 7 лет с момента последнего изменения по договору. Но ждать семь лет не обязательно.

Банки смотрят в основном на последние 1-2 года. Если вы закроете текущие просрочки сегодня и начнете активно пользоваться небольшой кредиткой, первые ощутимые изменения в скоринговом балле появятся через 3-6 месяцев. Для одобрения ипотеки потребуется около года безупречной финансовой дисциплины.

Частые вопросы (FAQ)

Нет. Ваши личные запросы кредитной истории никак не влияют на скоринговый балл. Банки видят только запросы от других финансовых организаций.

Договариваться с коллекторским агентством. Пока долг висит как открытый, рейтинг не вырастет. Узнайте сумму, попросите скидку или рассрочку. После полного погашения коллекторы обязаны передать данные в БКИ о закрытии просрочки.

Банкротство спишет долги, но оставит в КИ «черную метку». В течение 5 лет после процедуры вы обязаны сообщать банкам о своем статусе. Получить кредит в этот период будет практически невозможно.