Займы с выплатой частями: особенности, подводные камни и правила выбора

Представьте ситуацию: у вас сломался рабочий ноутбук, а до зарплаты еще две недели. Ремонт обойдется в 40 000 рублей. Взять обычный микрозайм «до зарплаты» и отдать через 14 дней сразу 45 000 рублей — значит обречь себя на голодный следующий месяц. Банк кредит на такую сумму оформлять не хочет, ссылаясь на небольшую просрочку трехлетней давности. Именно в этот момент на сцену выходят займы с выплатой частями.

На профессиональном языке финансистов этот продукт называется IL — Installment Loans (займы в рассрочку). В отличие от классических микрокредитов, где вы берете сумму и отдаете ее единым куском вместе с процентами, здесь долговая нагрузка размазывается на несколько месяцев. Это звучит как идеальное решение. Но дьявол, как водится, кроется в графике платежей и процентных ставках. Разберем, как устроен этот инструмент, кому он реально подходит, а в каких случаях превращается в финансовую ловушку.

Чем займ частями отличается от обычного микрозайма?

Рынок микрофинансовых организаций (МФО) делится на два больших лагеря: PDL (Payday Loans — деньги до зарплаты) и IL (Installment Loans — долгосрочные микрозаймы). Разница между ними фундаментальная, и кроется она не только в сроках, но и в психологии потребления.

Обычный займ — это финансовый пластырь. Вы перехватили 10 000 рублей на неделю, чтобы купить продукты. Вернули 10 500. Выплата частями — это уже мини-кредит. Вы берете 50 000 рублей на полгода, чтобы перекрыть крупную потребность. Сравним их предметно.

| Параметр | Короткий займ (PDL) | Займ с выплатой частями (IL) |

|---|---|---|

| Сумма | Обычно от 1 000 до 30 000 руб. | От 30 000 до 100 000 руб. (иногда до 500 000 руб. под залог) |

| Срок | От 3 до 30 дней. | От 2 до 12 месяцев (иногда дольше). |

| Процентная ставка | Максимальная по закону (до 0.8% в день). | Сниженная (обычно 0.1% – 0.5% в день). |

| Формат возврата | Вся сумма + проценты в конце срока единым платежом. | Равными частями раз в 1 или 2 недели, либо раз в месяц. |

Как видим, взять займ на длительный срок выгоднее с точки зрения ежедневной процентной ставки. Если бы МФО начисляла 0.8% в день на полгода, итоговая переплата стала бы астрономической, и клиент просто ушел бы в дефолт. Компании это понимают, поэтому снижают ставку, зарабатывая за счет длительности использования денег.

Как работает график платежей в МФО?

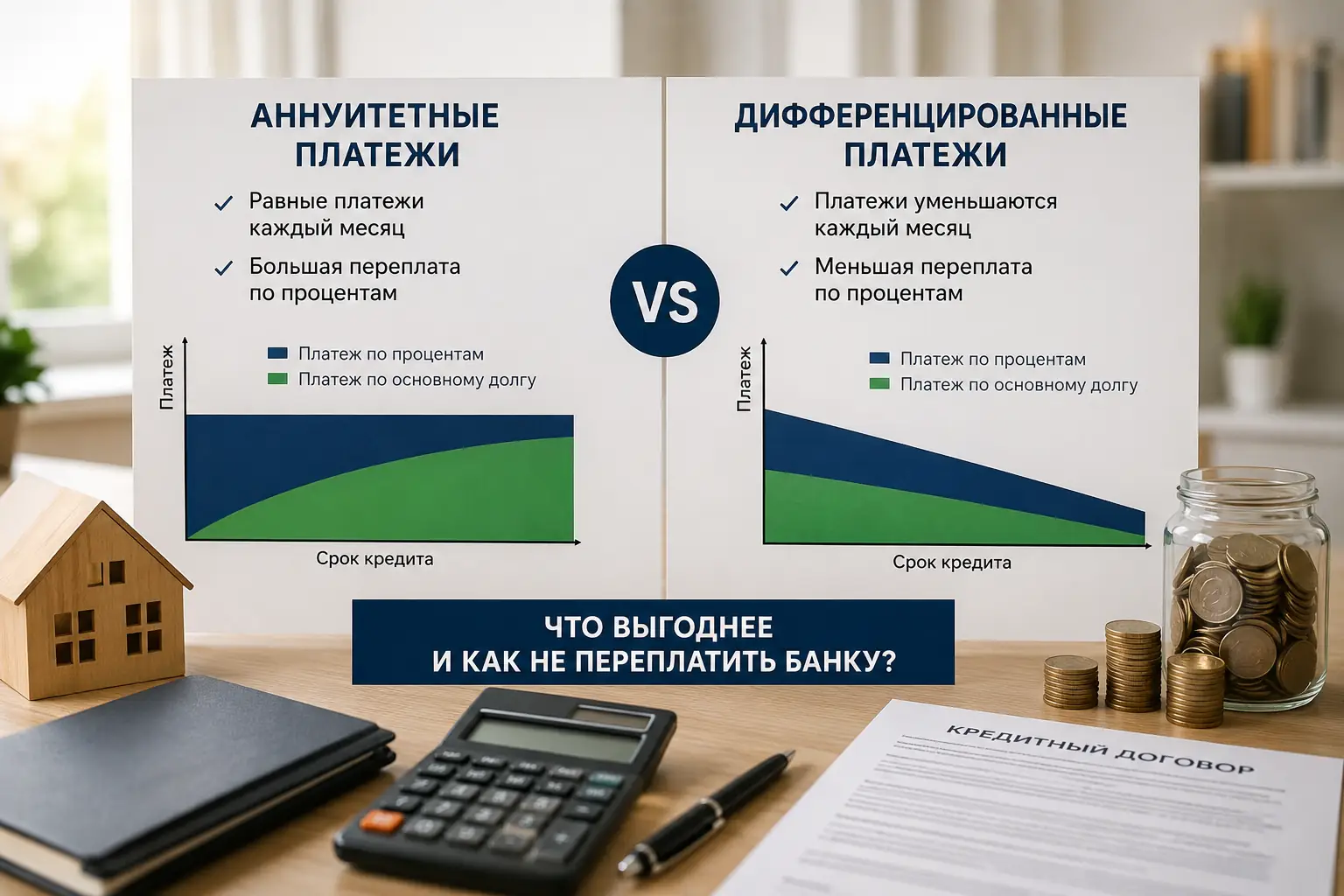

Вы оформили займ на карту частями. Что происходит дальше? В личном кабинете формируется график платежей. Чаще всего в микрофинансировании используют аннуитетную схему. Звучит сложно, но на практике это просто равные платежи на протяжении всего срока.

Анатомия аннуитетного платежа

Допустим, вы взяли 60 000 рублей на 6 месяцев с платежами раз в месяц. Система рассчитает так, что каждый месяц 15-го числа вы будете вносить, например, по 15 000 рублей. Особенность аннуитета в том, что структура этого платежа меняется.

- В первые месяцы: большая часть ваших 15 000 рублей уходит на погашение начисленных процентов, и лишь малая часть списывает основной долг («тело» займа).

- В последние месяцы: наоборот, проценты почти выплачены, и ваши деньги идут на закрытие самого долга.

Главные преимущества долгосрочных микрозаймов

Почему люди выбирают долгосрочные микрозаймы, если в банке потребительский кредит дешевле? Причин несколько, и они продиктованы реалиями рынка.

Во-первых, лояльность к кредитной истории (КИ). Банки оценивают заемщиков жестко. Если у вас был просроченный кредит пару лет назад, банковский скоринг, скорее всего, автоматически выдаст отказ. МФО работают с высокорисковым сегментом. Они готовы закрыть глаза на испорченную КИ, закладывая риски невозврата в процентную ставку.

Во-вторых, скорость и минимализм в документах. Чтобы взять займ с платежами раз в месяц на 70 000 рублей, чаще всего нужен только паспорт и СНИЛС/ИНН. Никаких справок 2-НДФЛ, звонков работодателю или долгих согласований. Оформление происходит онлайн, а деньги падают на карту в течение 15 минут.

В-третьих, снижение долговой нагрузки в моменте. Платить по 5 000 рублей раз в две недели психологически и физически легче, чем пытаться отдать 40 000 рублей с одной зарплаты.

Скрытые риски и особенности: на что смотреть в договоре

Займы с выплатой частями — это удобный, но острый инструмент. Если использовать его неаккуратно, можно серьезно повредить свой бюджет. Перед тем как нажать кнопку «Согласен» (которая является аналогом вашей электронной подписи), проверьте следующие пункты.

- Частота платежей. В отличие от банков, где вы платите раз в месяц, многие МФО ставят график «раз в две недели». Люди часто забывают об этом, пропускают платеж и мгновенно получают штрафы и пени, которые портят кредитную историю.

- Дополнительные услуги. Это бич современного микрофинансирования. Страховка жизни, ветеринарные онлайн-консультации, СМС-информирование, юридическая помощь. Эти услуги могут добавить к сумме долга 10-20%. По закону вы имеете право от них отказаться (снять галочки) при оформлении или вернуть деньги в «период охлаждения» (обычно 14-30 дней).

- Полная стоимость кредита (ПСК). Этот показатель всегда указан в квадратной рамке в правом верхнем углу на первой странице договора. Он показывает реальную переплату в процентах годовых с учетом всех комиссий. Обязательно смотрите на эту цифру — она отрезвляет.

Как досрочно погасить займ и не потерять деньги

Досрочное погашение — ваше законное право, закрепленное законодательством РФ. Однако МФО не любят, когда вы отдаете деньги раньше срока, ведь они теряют запланированную прибыль. Поэтому процесс может быть усложнен.

Если вы решили закрыть займ на длительный срок досрочно, не нужно просто переводить всю оставшуюся сумму на счет. Если вы сделаете так, система просто спишет очередной платеж в нужную дату, а остальные деньги будут лежать на счете мертвым грузом, пока на них продолжат капать проценты.

Правильный алгоритм действий:

- Уведомите МФО. Обычно это делается через кнопку «Полное досрочное погашение» в личном кабинете, либо через звонок на горячую линию (минимум за 15-30 дней, точный срок указан в вашем договоре).

- Запросите точную сумму к погашению на конкретную дату.

- Внесите деньги.

- Обязательно запросите в чате поддержки или на email справку об отсутствии задолженности. Это ваша страховка от того, что из-за недоплаченной копейки через год не вырастет многотысячный долг.

FAQ (Частые вопросы)

Итоги

Займы с выплатой частями — это компромисс между жесткими требованиями банков и неподъемной нагрузкой коротких микрозаймов. Они спасают в ситуациях, когда нужна ощутимая сумма прямо сейчас, а кредитная история оставляет желать лучшего. Главное правило работы с этим инструментом: дисциплина. Читайте договор, отказывайтесь от навязанных страховок, синхронизируйте график платежей со своими днями зарплаты и не бойтесь гасить долг досрочно по всем правилам. Внимательность сэкономит вам десятки тысяч рублей.