Представьте: вы берете ипотеку на 5 миллионов рублей. Через 20 лет вы возвращаете банку эти 5 миллионов, плюс... еще 10 миллионов сверху. Откуда берется эта астрономическая цифра? Все дело в схеме погашения долга.

Разница между аннуитетными и дифференцированными платежами — это не скучная банковская теория. Это знания, которые в буквальном смысле спасают ваши миллионы. Сегодня 95% банков по умолчанию предлагают аннуитетную схему, потому что она выгодна им. Но если вы понимаете правила игры, вы можете обернуть ситуацию в свою пользу. Давайте разберем на пальцах, без сложных формул, как работают обе схемы, в чем их скрытые подвохи и что выгоднее выбрать именно вам.

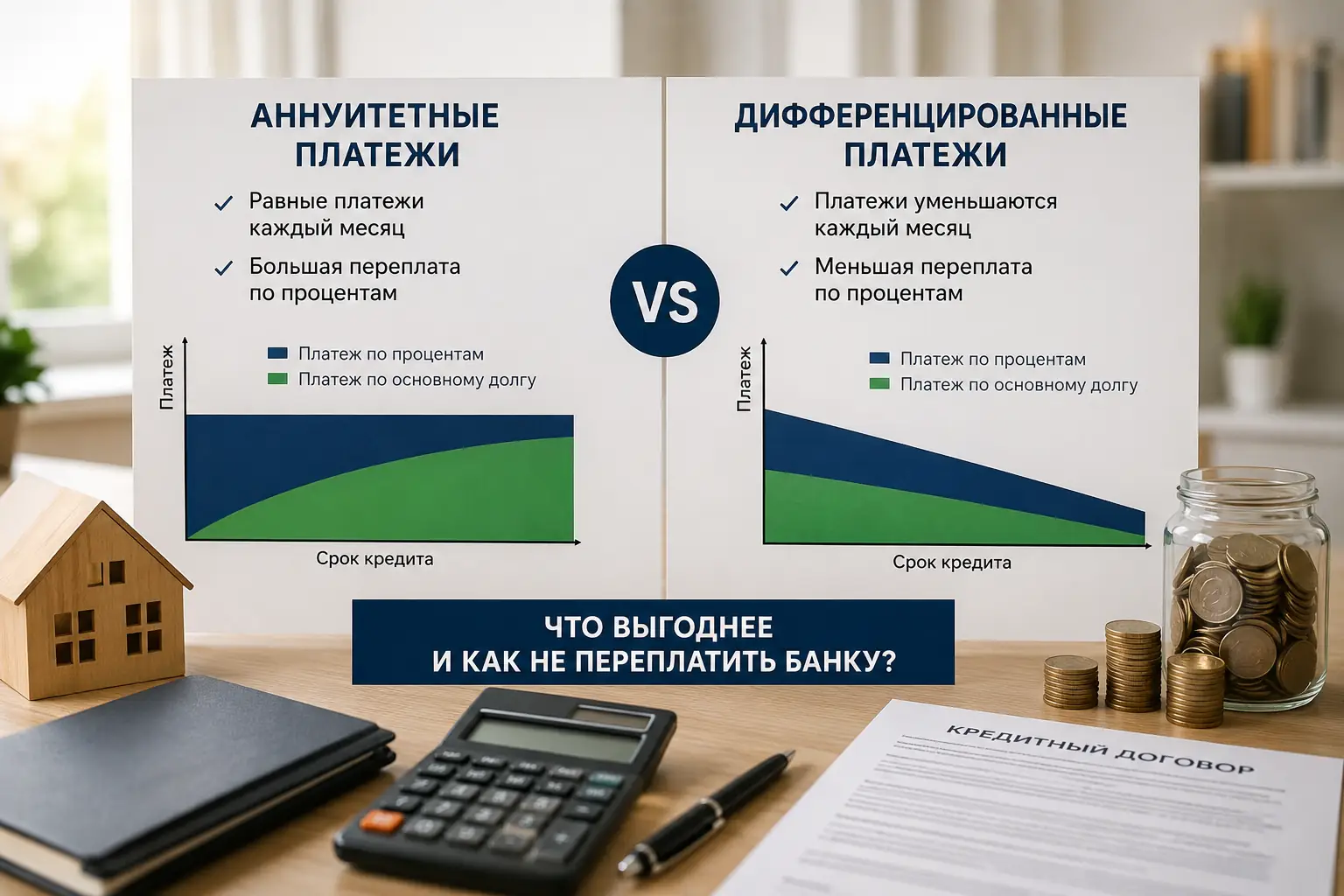

Как работает аннуитетный платеж: комфорт сейчас, переплата потом

Аннуитетный платеж — это схема, при которой вы отдаете долг банку равными суммами каждый месяц на протяжении всего срока кредита. Независимо от того, первый это месяц или последний, сумма в квитанции не меняется. Звучит удобно? Да. Но внутри этого фиксированного платежа кроется ловушка. Ежемесячный взнос состоит из двух частей:

- Проценты банку (плата за пользование деньгами).

- Тело кредита (сам ваш долг).

Фокус в том, что в первые годы 70–80% вашего платежа уходит на погашение процентов. Тело кредита тает микроскопическими шагами.

Иван взял 5 000 000 руб. под 12% на 20 лет. Его платеж — около 55 000 руб. В первый месяц из этих 55 тысяч целых 50 000 руб. пойдут на уплату процентов, и лишь 5 000 руб. — на уменьшение реального долга. Спустя пять лет стабильных выплат Иван обнаружит, что по-прежнему должен банку почти 4,7 млн рублей.

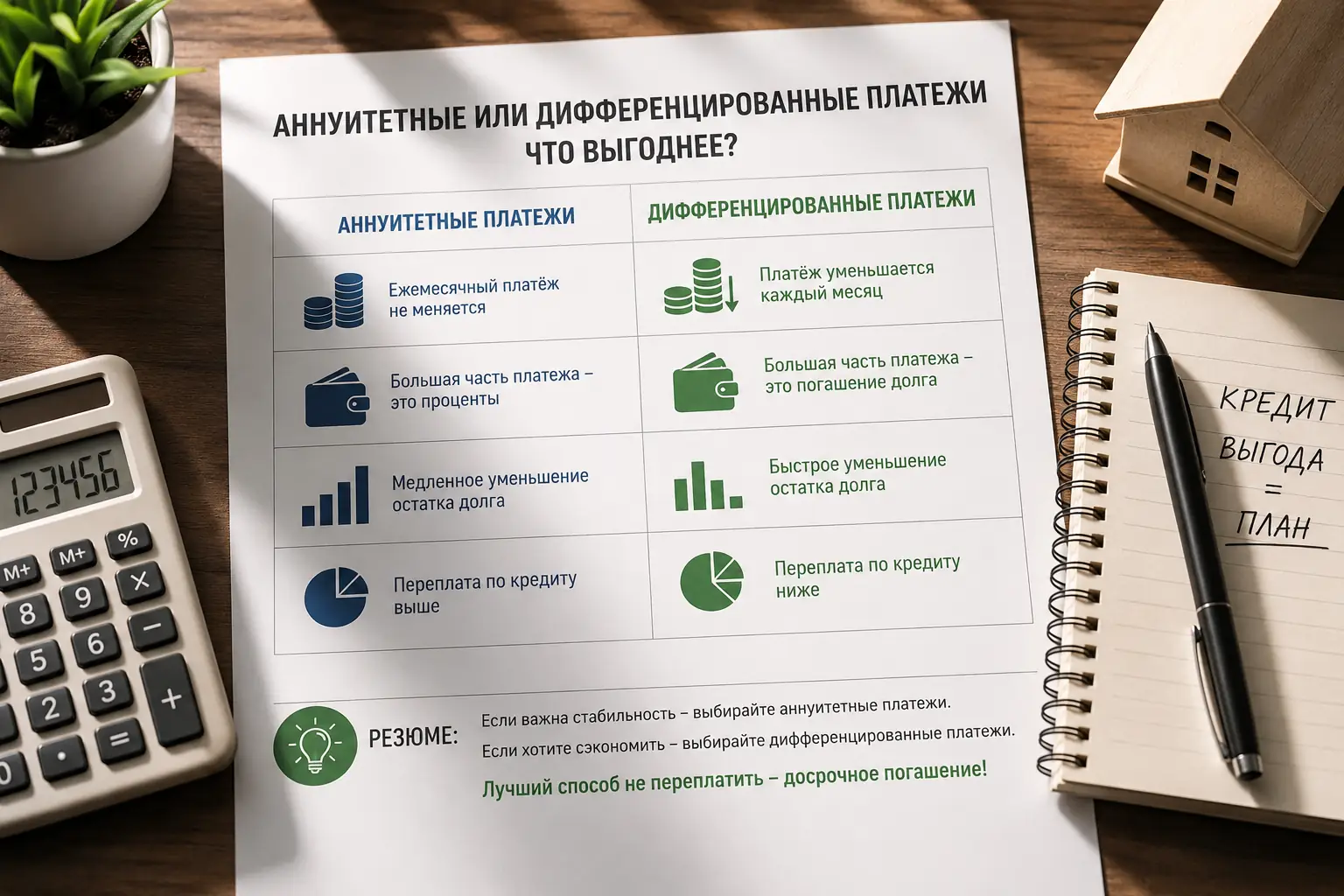

- Легче планировать семейный бюджет.

- Проще получить одобрение в банке (требуется меньший официальный доход).

- Максимальная переплата по кредиту.

- Медленное уменьшение основного долга в первой половине срока.

Дифференцированный платеж: тяжело в начале, выгодно в конце

При дифференцированной схеме сумма ежемесячного взноса постоянно уменьшается. Самый тяжелый — первый платеж. Самый легкий — последний. Здесь механика предельно честная: тело кредита делится на равные части по количеству месяцев.

Каждый месяц вы возвращаете фиксированный кусок основного долга, а проценты начисляются только на остаток. Поскольку остаток долга каждый месяц тает на одну и ту же ощутимую сумму, проценты тоже стремительно падают.

- Существенная экономия на переплате.

- Долг уменьшается быстро и прогнозируемо с первого же месяца.

- Гигантская финансовая нагрузка в первые годы.

- Банк может отказать в кредите, если ваша зарплата не покрывает высокий стартовый платеж.

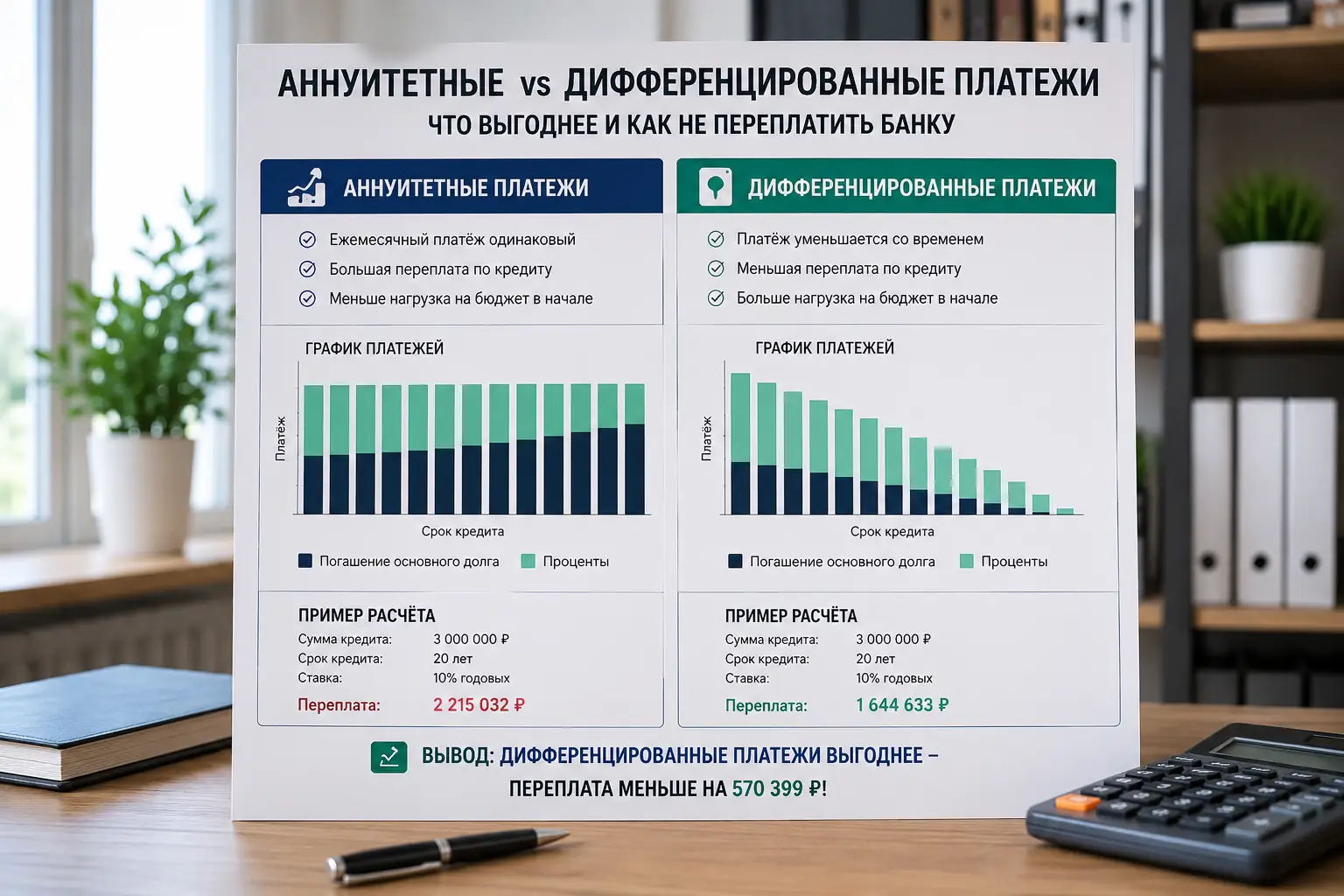

Наглядное сравнение: где переплата больше

Чтобы понять, что выгоднее — аннуитетный или дифференцированный платеж, посмотрим на сухие цифры. Вводные данные: кредит 5 000 000 руб., ставка 12%, срок 20 лет.

| Параметр | Аннуитетный платеж | Дифференцированный платеж |

|---|---|---|

| Ежемесячный взнос | 55 054 руб. (всегда) | 70 833 руб. (в 1-й мес.) → 21 041 руб. (в последний) |

| Переплата банку (проценты) | ~8 213 000 руб. | ~6 025 000 руб. |

| Скорость погашения долга | Очень медленная в первые 10 лет | Равномерная весь срок |

Разница в переплате — больше двух миллионов рублей. Математически дифференцированный платеж абсолютный победитель. Но почему же его берут так редко? Потому что платить 70 тысяч в месяц на старте могут позволить себе далеко не все.

Досрочное погашение: как сломать систему банка

Многие заемщики соглашаются на аннуитетный платеж по ипотеке, так как он комфортнее, но планируют гасить кредит досрочно. Это отличная стратегия, если знать одно правило. Досрочное погашение при аннуитете имеет смысл только в первой половине срока (а в идеале — в первые 5–7 лет).

Именно в это время банк забирает львиную долю процентов. Внося любые свободные деньги в этот период, направляйте их на уменьшение срока кредита, а не суммы платежа. Так вы срезаете самые «дорогие» месяцы в конце графика и возвращаете себе миллионы рублей, не выплаченные в виде процентов.

Если же вы вспомнили про досрочку за три года до конца 20-летней ипотеки — банк свои проценты уже забрал. В этот момент выгоднее просто платить по графику, а свободные деньги положить на вклад под процент.

Инфляция и кризисы: как экономика влияет на ваш выбор

Выбирая график платежей, нельзя смотреть только на математику в вакууме. Мы живем в реальной экономике. Чтобы принять верное решение, оцените три фактора неопределенности: инфляцию, ваши карьерные перспективы и стабильность рынка. Какие сценарии здесь возможны:

- Оптимистичный сценарий (Ваш доход активно растет): Вы выбираете дифференцированный платеж. Первые два года живете в режиме жесткой экономии, но долг тает на глазах. Либо берете аннуитет и агрессивно гасите его досрочно.

- Реалистичный сценарий (Высокая инфляция): Инфляция — враг накоплений, но лучший друг ипотечника с аннуитетом. Ежемесячный платеж в 55 000 рублей сегодня и через 10 лет — это совершенно разные деньги. Через десятилетие эта сумма может оказаться равной походу в магазин. В этом сценарии аннуитет защищает ваш бюджет.

- Негативный сценарий (Потеря дохода): Если вы взяли дифференцированный платеж на пределе возможностей и лишились работы, риск потерять квартиру максимален. Аннуитет оставляет финансовый люфт на случай кризиса.

FAQ (Частые вопросы)

Нет, банки не позволяют менять саму структуру графика после подписания договора. Единственный путь — рефинансирование в другом банке, который предлагает дифференцированную схему (сейчас такие предложения на рынке — большая редкость).

Это популярный миф. Проценты всегда начисляются только на фактический остаток долга за прошедший месяц. Просто из-за того, что в начале долг огромный, то и начисленные за месяц проценты съедают почти весь ваш платеж.

К сожалению, нет. Сегодня большинство крупных розничных банков предлагают исключительно аннуитетные графики.

Резюме: что в итоге выбрать?

Выбирайте дифференцированный платеж, если у вас высокий и стабильный доход, вы не планируете гасить долг досрочно и хотите изначально минимизировать переплату.

Выбирайте аннуитетный платеж, если хотите предсказуемую финансовую нагрузку. Но обязательно выстраивайте стратегию досрочного погашения в первые 5 лет, уменьшая срок кредита. Это позволит вам совместить комфортный платеж с минимальной переплатой.