Вычет на детей, как получить в двойном размере матери-одиночке

Содержание статьи

- Кто имеет право на двойной налоговый вычет по закону

- Суммы и новые лимиты детского вычета

- Как рассчитывается двойной вычет: практические расчеты

- Пошаговый алгоритм: как оформить налоговую преференцию

- Когда право на повышенный вычет прекращается

- Эффективность налоговой поддержки: экспертный взгляд

- Ответы на популярные вопросы

- Финансовые ориентиры для единственного родителя

Воспитание ребенка в одиночку накладывает на женщину колоссальную финансовую и социальную нагрузку. Государство предусматривает ряд механизмов, призванных снизить налоговое бремя на работающих матерей. Одним из наиболее доступных инструментов является стандартный налоговый вычет на детей в двойном размере. Данная преференция позволяет уменьшить сумму дохода, с которой удерживается налог на доходы физических лиц (НДФЛ), тем самым увеличивая ежемесячный чистый доход семьи. Однако процедура оформления льготы содержит множество юридических нюансов, незнание которых может привести к отказу со стороны налоговых органов или работодателя.

Многие женщины ошибочно полагают, что статус «матери-одиночки» в бытовом понимании автоматически гарантирует получение удвоенной льготы. В законодательном поле Российской Федерации дефиниции трактуются гораздо строже. Чтобы воспользоваться своим правом и вернуть часть заработанных средств, необходимо детально разобраться в положениях Налогового кодекса, собрать точный пакет документов и своевременно предоставить его налоговому агенту. В этой статье мы подробно разберем, как получить вычет на детей в двойном размере матери-одиночке, какие изменения вступили в силу и как самостоятельно рассчитать выгоду.

Кто имеет право на двойной налоговый вычет по закону

Для правильного применения норм налогового права необходимо разграничивать бытовое понятие «одинокая мать» и юридический статус «единственный родитель». Подпункт 4 пункта 1 статьи 218 Налогового кодекса РФ четко определяет, что право на вычет на детей в двойном размере матери-одиночке предоставляется только в том случае, если она официально признана единственным родителем. Это фундаментальное различие часто становится причиной недоразумений между работником и бухгалтерией предприятия.

Мать признается единственным родителем в строго определенных жизненных ситуациях:

- В свидетельстве о рождении ребенка в графе «Отец» стоит прочерк.

- Сведения об отце внесены в документ со слов матери на основании справки из ЗАГСа (ранее — форма № 25, в настоящее время — специализированная справка о внесении сведений об отце со слов матери).

- Второй родитель официально признан умершим или без вести пропавшим, что подтверждено соответствующим решением суда или свидетельством о смерти.

Если женщина находится в разводе, а бывший супруг уклоняется от уплаты алиментов или не принимает участия в воспитании, с точки зрения Налогового кодекса она не считается единственным родителем. В таком случае отец юридически существует, и стандартный вычет полагается обоим родителям в одинарном размере. Единственный способ получить двойной вычет при наличии живого и дееспособного отца — это письменный отказ второго родителя от получения своего вычета в пользу матери. При этом ключевым условием является наличие у отца официального дохода, облагаемого НДФЛ по ставке 13% (или 15%), так как отказаться от права, которого у человека нет (например, если он безработный или зарегистрирован как самозанятый), невозможно.

Суммы и новые лимиты детского вычета

Начиная с недавнего времени, параметры предоставления налоговых льгот для семей с детьми претерпели существенные изменения в сторону увеличения лимитов и сумм. Государство скорректировало как базовые величины вычетов, так и предельный размер годового дохода, при достижении которого предоставление льготы прекращается. Данные меры направлены на усиление адресной поддержки работающих граждан, воспитывающих несовершеннолетних детей в условиях инфляционного давления.

Предельная величина годового дохода, до достижения которой применяется налоговый вычет, составляет 450 000 рублей. Как только суммарный доход сотрудницы с начала календарного года, рассчитанный нарастающим итогом, превышает этот порог, предоставление вычета автоматически приостанавливается до начала следующего налогового периода.

В нижеследующей таблице представлены актуальные параметры сравнения стандартного и удвоенного размеров налогового вычета для различных категорий детей, актуальные для текущего расчетного периода.

| Очередность и статус ребенка | Стандартный размер (руб./мес.) | Удвоенный размер для единственного родителя (руб./мес.) | Реальная экономия на НДФЛ в месяц (13%) при двойном размере (руб.) |

|---|---|---|---|

| Первый ребенок | 1 400 | 2 800 | 364 |

| Второй ребенок | 2 800 | 5 600 | 728 |

| Третий и каждый последующий ребенок | 6 000 | 12 000 | 1 560 |

| Ребенок-инвалид I или II группы (до 18 лет или до 24 лет при очном обучении) | 12 000 | 24 000 | 3 120 |

Важно учитывать, что вычеты суммируются. Если у единственной матери на иждивении находятся трое несовершеннолетних детей, совокупный ежемесячный необлагаемый лимит рассчитывается сложением двойных величин на каждого ребенка. Очередность детей определяется строго по датам их рождения, включая тех, кто уже достиг совершеннолетия и на кого льгота больше не распространяется.

Как рассчитывается двойной вычет: практические расчеты

Для понимания механизма действия налоговой льготы необходимо рассмотреть математическую модель начисления заработной платы и удержания НДФЛ. Стандартный вычет — это не прямая выплата из бюджета, а уменьшение налогооблагаемой базы. Налоговый агент (работодатель) вычитает установленную законом сумму из начисленной заработной платы до того, как применит ставку налога 13%.

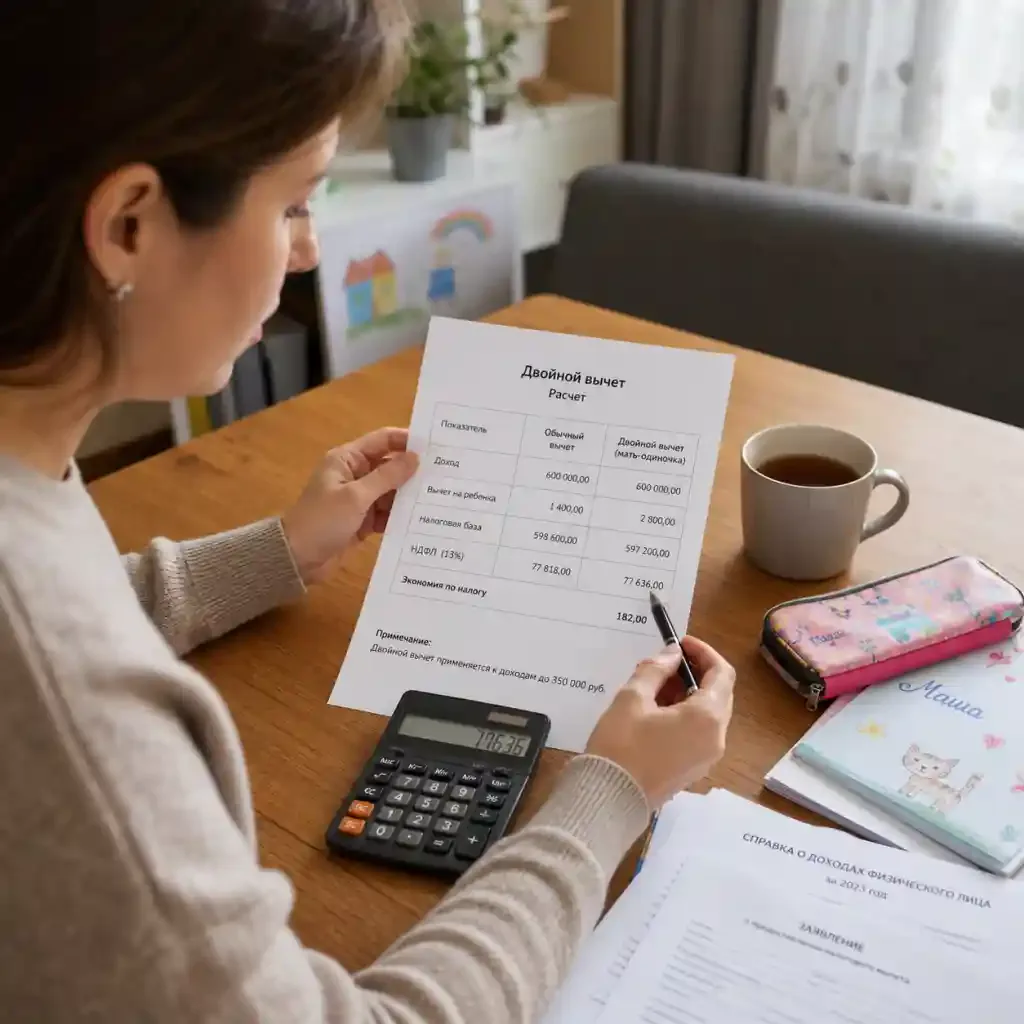

Рассмотрим практическую ситуацию. Ежемесячный оклад сотрудницы, воспитывающей двоих малолетних детей в статусе единственного родителя, составляет 50 000 рублей. В свидетельстве о рождении первого ребенка в графе «Отец» стоит прочерк, второй ребенок усыновлен ею единолично.

Расчет параметров налогообложения производится по следующей схеме:

- Определение ежемесячного размера двойного вычета: 2 800 (на первого ребенка) + 5 600 (на второго ребенка) = 8 400 рублей.

- Определение налогооблагаемой базы в месяц: 50 000 - 8 400 = 41 600 рублей.

- Расчет ежемесячного НДФЛ к удержанию: 41 600 * 13% = 5 408 рублей. Без применения льготы налог составил бы 6 500 рублей (50 000 * 13%). Ежемесячная чистая экономия составляет 1 092 рубля.

- Расчет периода действия льготы: лимит дохода составляет 450 000 рублей. При окладе 50 000 рублей лимит будет достигнут в сентябре (50 000 * 9 = 450 000 рублей). Следовательно, с января по август включительно налог рассчитывается с учетом двойного вычета. В сентябре, когда суммарный доход достигнет порогового значения, и в последующие месяцы года налог удерживается в полном объеме.

Общая годовая финансовая выгода для семейного бюджета в данном примере составит: 1 092 рубля * 8 полных месяцев = 8 736 рублей. Эти средства остаются у матери в виде дополнительной прибавки к заработной плате, выплачиваемой работодателем ежемесячно.

Пошаговый алгоритм: как оформить налоговую преференцию

Процесс оформления двойного вычета стандартизирован, однако требует скрупулезного подхода к сбору документов. Мать-одиночка может пойти двумя путями: получить преференцию непосредственно через своего работодателя (что предпочтительнее для ежемесячной экономии) или вернуть переплаченный налог единой суммой через ФНС по окончании календарного года.

Для оформления льготы через отдел кадров или бухгалтерию работодателя необходимо выполнить следующие действия:

Шаг 1. Подготовка пакета документов. В стандартный перечень входят:

- Копии свидетельств о рождении всех детей (даже тех, на которых вычет уже не полагается, для подтверждения очередности рождения).

- Документ, подтверждающий статус единственного родителя (копия свидетельства о смерти супруга, копия решения суда о признании гражданина умершим/отсутствующим, либо справка из органов ЗАГС, подтверждающая внесение данных об отце со слов матери).

- Справка об обучении ребенка по очной форме в образовательном учреждении (если ребенку от 18 до 24 лет).

- Копия паспорта матери (страницы со штампом о семейном положении для подтверждения того, что она не вступила в брак).

Шаг 2. Написание заявления. Заявление составляется в свободной форме на имя руководителя организации. В тексте обязательно указываются основания для предоставления двойного вычета со ссылкой на ст. 218 НК РФ, перечисляются дети с указанием их дат рождения, а также прикладывается опись всех предоставляемых копий документов.

Шаг 3. Передача документов работодателю. Документы рекомендуется передавать в начале календарного года или сразу при приеме на работу. Если сотрудница устроилась на работу не с начала года, ей потребуется предоставить справку о доходах и удержанных налогах с предыдущего места работы для контроля лимита в 450 000 рублей.

Если в течение года вычет не предоставлялся или был предоставлен в меньшем объеме, женщина имеет право вернуть излишне уплаченный налог через Личный кабинет налогоплательщика на сайте ФНС. Для этого по окончании года заполняется декларация по форме 3-НДФЛ, к которой прикрепляются сканированные копии вышеуказанных документов. Налоговый орган проводит камеральную проверку в течение трех месяцев, после чего излишне удержанные средства перечисляются на банковский счет заявительницы.

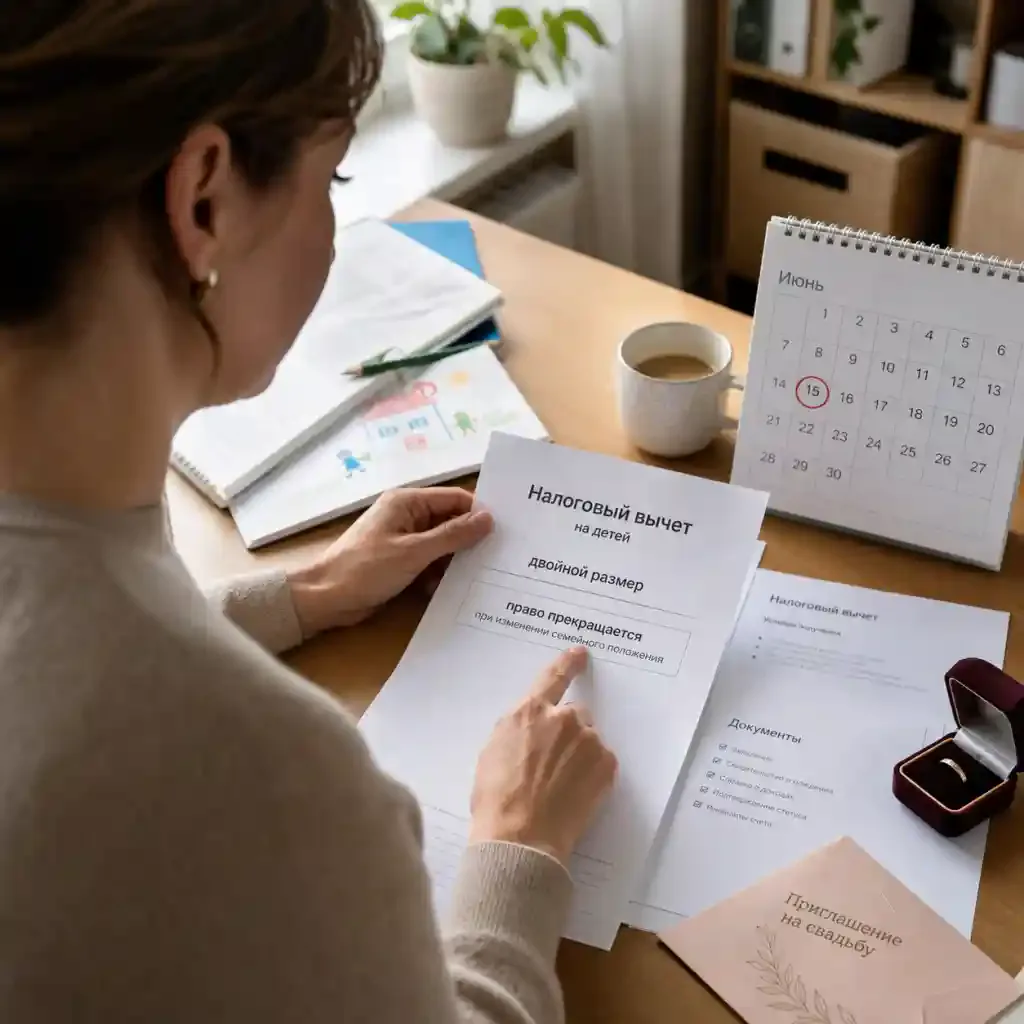

Когда право на повышенный вычет прекращается

Законодательство детально регламентирует не только условия предоставления, но и обстоятельства, при которых мать теряет право на получение двойного налогового вычета. Автоматическое прекращение или приостановление выплат связано с изменением семейного положения, возраста детей или уровня доходов налогоплательщика.

Основными факторами прекращения права на преференцию являются:

- Вступление единственной матери в брак. Это наиболее частая причина утраты права на двойной размер льготы. Со следующего месяца после регистрации брака в органах ЗАГС предоставление двойного вычета прекращается. При этом не имеет значения, усыновил новый супруг детей или нет. Право на стандартный вычет сохраняется, но уже в одинарном размере, поскольку обязанность по содержанию детей теперь юридически распределяется в рамках новой семьи.

- Достижение ребенком установленного законом возраста. Вычет предоставляется до конца года, в котором ребенку исполнилось 18 лет. Если ребенок продолжает обучение по очной форме (включая магистратуру, аспирантуру или ординатуру), право продлевается до конца года, в котором завершается обучение, либо до достижения им 24 лет.

- Превышение предельного годового дохода. Месяц, в котором совокупный доход матери с начала года превысил 450 000 рублей, становится последним месяцем применения налоговой льготы в текущем календарном периоде. В январе следующего года расчет начнется заново.

Своевременное уведомление работодателя об изменении обстоятельств (например, о вступлении в брак) является прямой обязанностью работника. Несвоевременное информирование повлечет за собой недоимку по НДФЛ, которую налоговые органы взыщут с сотрудницы вместе с пенями за весь период неправомерного использования двойного вычета.

Эффективность налоговой поддержки: экспертный взгляд

Проблематика материальной поддержки неполных семей находится в фокусе внимания ведущих российских экономистов и социологов. Оценка роли фискальных инструментов в структуре доходов населения позволяет судить об их реальной эффективности и определять векторы дальнейшего развития социального законодательства.

В фундаментальном исследовании доктора экономических наук Е. Е. Гришиной (РАНХиГС) под названием «Налоговые механизмы поддержки семей с детьми: оценка эффективности» подробно анализируется влияние стандартных налоговых вычетов на уровень бедности в домохозяйствах с одним родителем. Автор отмечает, что повышение предельного лимита доходов до 450 000 рублей существенно расширило круг получателей льготы среди женщин, занятых в секторах с невысоким и средним уровнем оплаты труда. Исследование доказывает, что таргетированное увеличение размера детских вычетов позволяет частично нивелировать риски снижения уровня жизни в семьях, где материальное обеспечение полностью зависит от одного трудоспособного взрослого.

Однако ученые сходятся во мнении, что действующая система налоговых вычетов наиболее эффективно работает в сочетании с прямыми социальными пособиями. Для низкооплачиваемых категорий работников сам по себе налоговый вычет не может служить полноценным источником дохода, но выступает важным стабилизирующим фактором, снижающим общую финансовую нагрузку на домохозяйство.

Ответы на популярные вопросы

Сохраняется ли двойной вычет, если отец лишен родительских прав?

Нет, лишение отца родительских прав не делает мать единственным родителем в трактовке Налогового кодекса. Лишение родительских прав не освобождает отца от обязанности содержать ребенка и выплачивать алименты. Юридически отец существует, поэтому мать имеет право только на одинарный налоговый вычет.

Можно ли получить вычет за предыдущие годы, если он не оформлялся?

Да, вернуть излишне уплаченный налог можно за три предшествующих года. Для этого необходимо подать декларации по форме 3-НДФЛ за соответствующие периоды в налоговую инспекцию по месту жительства, приложив подтверждающие статус единственного родителя документы.

Имеет ли значение совместное проживание с ребенком для получения льготы?

Основным условием предоставления вычета является факт нахождения ребенка на обеспечении родителя. Для единственной матери, не состоящей в браке, этот факт презюмируется. Проблемы могут возникнуть только в случае, если ребенок временно проживает или обучается за пределами РФ, что требует предоставления дополнительных документов.

Предоставляется ли двойной вычет на ребенка-студента, если он подрабатывает?

Да, наличие у совершеннолетнего ребенка (до 24 лет), обучающегося по очной форме, самостоятельного заработка или вступление его в брак не лишает единственную мать права на получение налогового вычета, если она продолжает оказывать ему материальную поддержку.

Финансовые ориентиры для единственного родителя

Своевременное использование мер государственной поддержки позволяет матерям-одиночкам оптимизировать семейные расходы и возвращать часть честно заработанных средств в семейный бюджет. Получение вычета на детей в двойном размере — это законное право каждого единственного родителя, реализация которого требует понимания юридических критериев и соблюдения заявительного порядка. Для минимизации рисков отказа со стороны работодателя или налоговых органов важно держать под контролем полноту пакета документов и следить за динамикой своего годового дохода.

Интеграция налоговых льгот в общую систему планирования личного бюджета повышает финансовую устойчивость семьи. Женщине, воспитывающей ребенка в одиночку, следует занимать активную позицию во взаимодействии с финансовыми службами своего работодателя, вовремя информировать их об изменениях в составе семьи и использовать цифровые сервисы налоговой службы для оперативного контроля за начислением налогов.