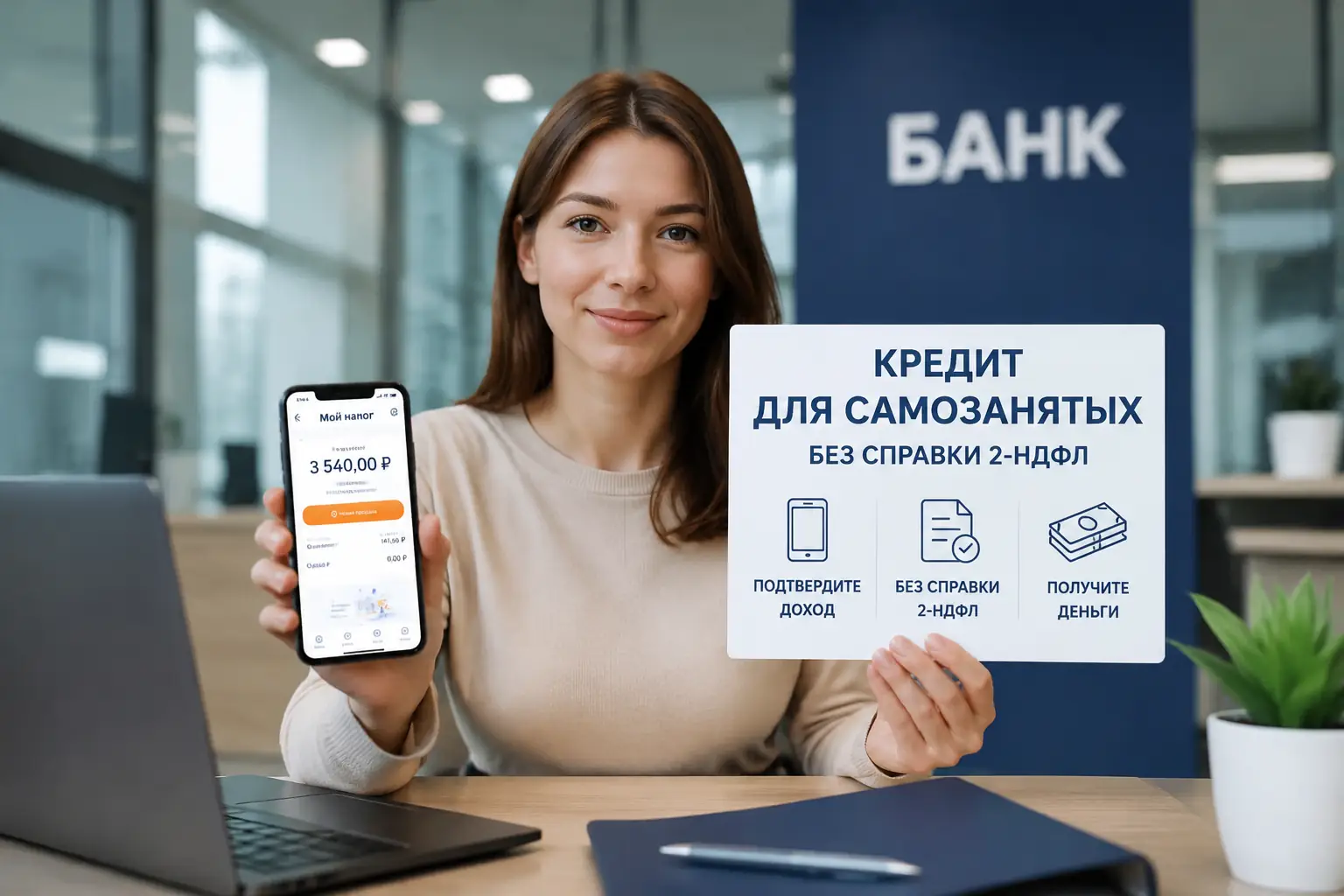

Вы работаете на себя, исправно платите налоги, ваш доход давно превысил среднюю зарплату по региону. Но как только дело доходит до крупной покупки, возникает проблема: менеджер банка требует справку 2-НДФЛ.

Еще несколько лет назад статус плательщика налога на профессиональный доход (НПД) был для банков «красным флагом». Сегодня ситуация изменилась — появились целевые программы, но получить одобрение самозанятому все еще сложнее, чем офисному сотруднику.

Дают ли банки кредиты самозанятым в текущих реалиях?

Короткий ответ: да, дают. Но оценивают вас «под микроскопом».

Для банка важна стабильность. Если заводской рабочий с фиксированным окладом предсказуем, то фрилансер с доходом от 20 000 до 200 000 рублей в месяц — это зона риска. Система смотрит не на пиковые заработки, а на регулярность чеков в приложении «Мой налог».

Важно: Сегодня статус НПД приравнен к официальному трудоустройству в 90% крупных банков России. Вы имеете право на те же лимиты, что и наемные сотрудники.

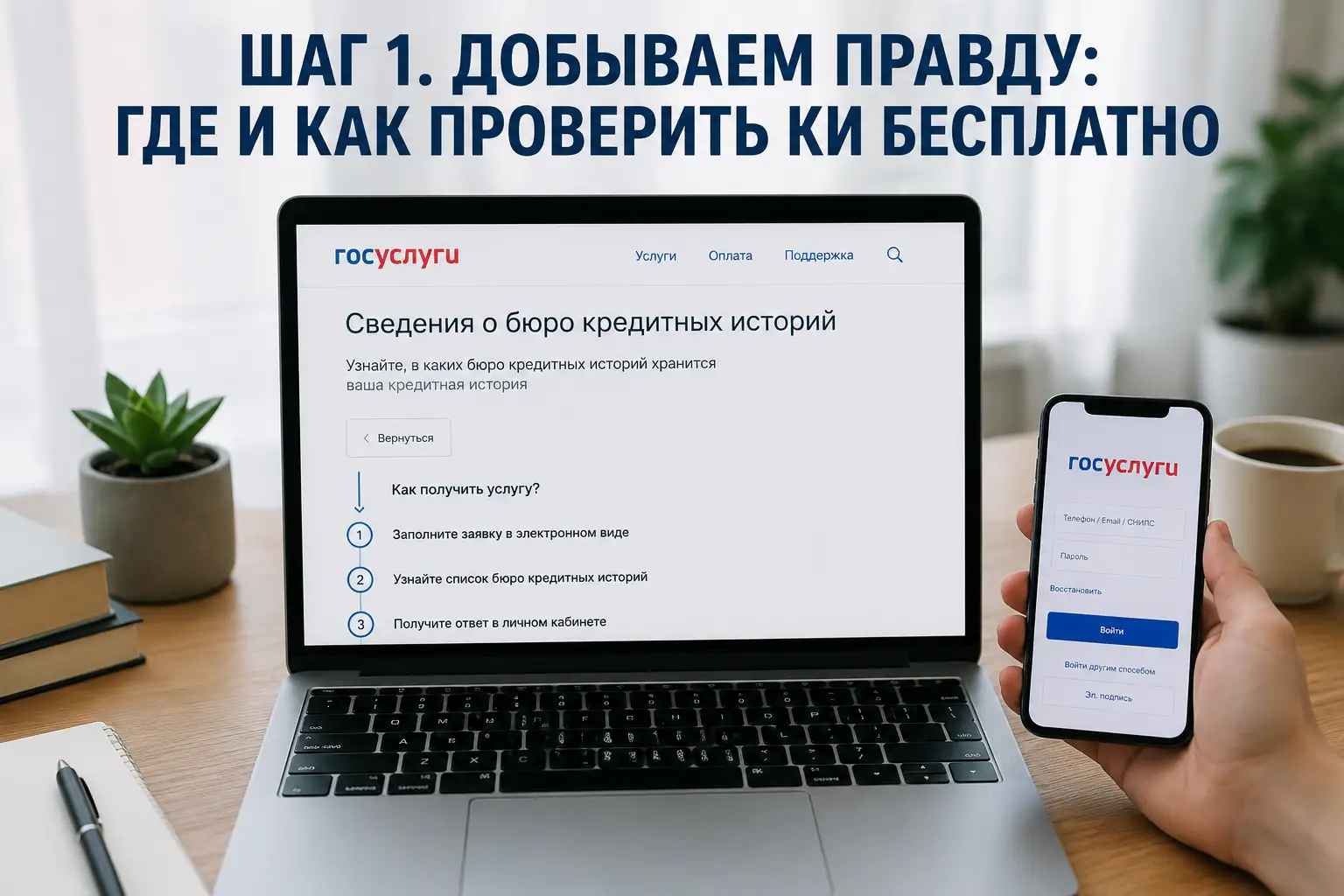

Как подтвердить доход: забудьте про 2-НДФЛ

Вам не нужно идти в налоговую. В приложении «Мой налог» в разделе «Справки» вам доступны два цифровых документа:

- Справка о постановке на учет (КНД 1122035) — подтверждает ваш легальный статус.

- Справка о состоянии расчетов (КНД 1122036) — официальный аналог 2-НДФЛ, где видны все доходы и уплаченные налоги за 6 или 12 месяцев.

Многие банки позволяют просто дать разрешение на запрос этих данных напрямую из ФНС, что значительно повышает доверие к вашей анкете.

Инструкция: 5 шагов, чтобы повысить шансы на одобрение

- Нарастите «стаж». Оптимально подавать заявку через 6–12 месяцев после регистрации статуса НПД.

- Регулярно бейте чеки. Банку важнее видеть ежемесячные поступления, чем одну крупную сумму раз в полгода.

- Станьте зарплатным клиентом. Выводите доход на карту того банка, где планируете брать кредит.

- Подготовьте «план Б». Залог автомобиля или поручительство родственника с официальной работой снизят ставку.

- Проверьте ПДН. Платежи по кредитам не должны превышать 50% вашего среднего дохода. Закройте неиспользуемые кредитные карты перед подачей заявки.

Какие виды кредитов доступны плательщикам НПД

| Тип кредита | Особенности для самозанятых |

|---|---|

| Потребительский | Суммы до 1-3 млн руб. Нужна чистая КИ и справка из ФНС. |

| Ипотека | Дают охотно (есть залог), но могут попросить взнос 20-30%. |

| Автокредит | Одобряется легко при стаже от 6 месяцев. |

| На бизнес | Сложно получить крупные суммы; для масштабирования лучше переходить на ИП. |

FAQ (Частые вопросы)

Шансы минимальны. Лучше сначала исправить историю мелкими рассрочками.

Да, банк вычитает 4-6% налога из вашего оборота, чтобы рассчитать «чистый» доход.

Для потребкредита — нет, но указание цели (например, оборудование) может ускорить одобрение.

Резюме

Кредит для самозанятых — это реальность. Секрет успеха в прозрачности: работайте «в белую», формируйте финансовую историю в одном банке, и тогда статус НПД станет вашим преимуществом.