Ваши паспортные данные, скорее всего, уже слиты в сеть. Это неприятный факт: базы интернет-магазинов и клиник регулярно попадают в даркнет. Для аферистов это «топливо», позволяющее оформлять микрозаймы чужими руками.

Чтобы сохранить деньги, не нужно быть специалистом по кибербезопасности — достаточно понимать логику социальной инженерии и знать, куда смотреть перед подписанием договора.

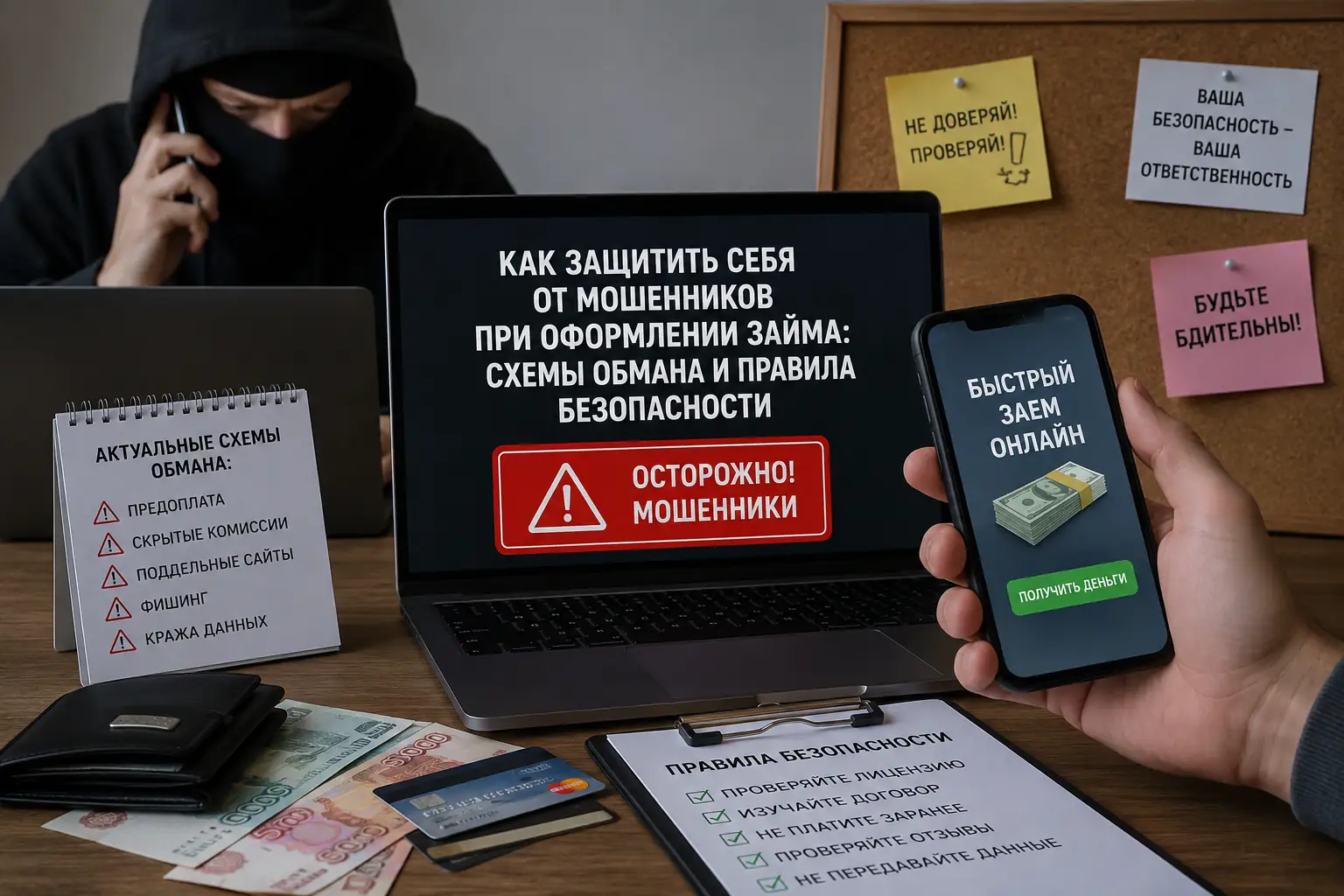

Актуальные схемы: как вас попытаются обмануть

Мошенники редко взламывают системы напрямую — им проще «взломать» самого человека, используя страх или спешку.

1. Социальная инженерия: «звонок из ведомства»

Сотрудники Центробанка, ФСБ или МВД никогда не звонят в мессенджерах и не просят переводить деньги на «безопасный счет».

Вывод: Слышите про «спецоперацию» или «ячейку» — кладите трубку.

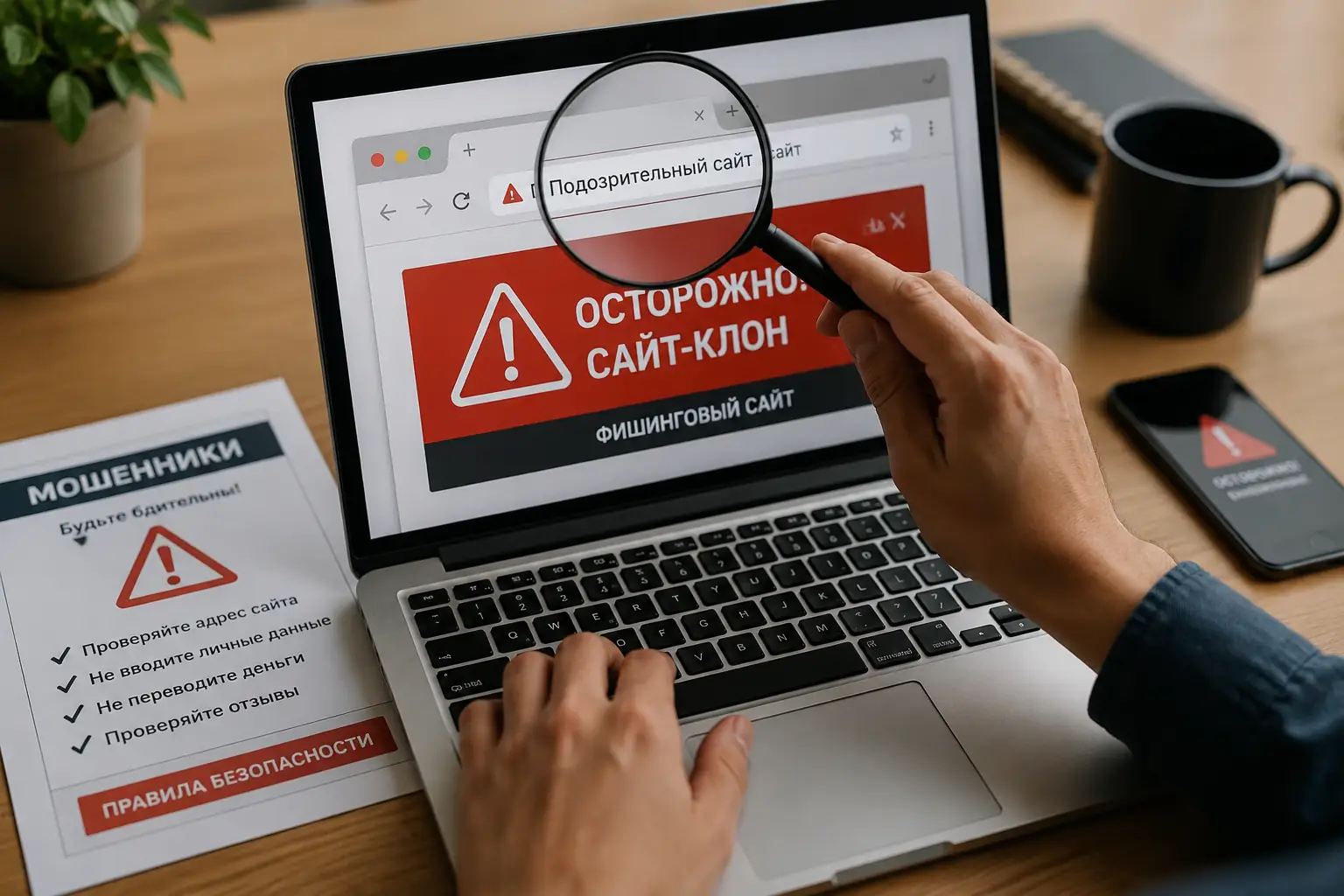

2. Цифровые капканы: сайты-клоны

Создание копии сайта банка занимает пару часов, а адрес отличается лишь одной буквой (например, sberbanc вместо sberbank). Ввод данных на таком ресурсе ведет к моментальной краже информации и оформлению долга на ваше имя.

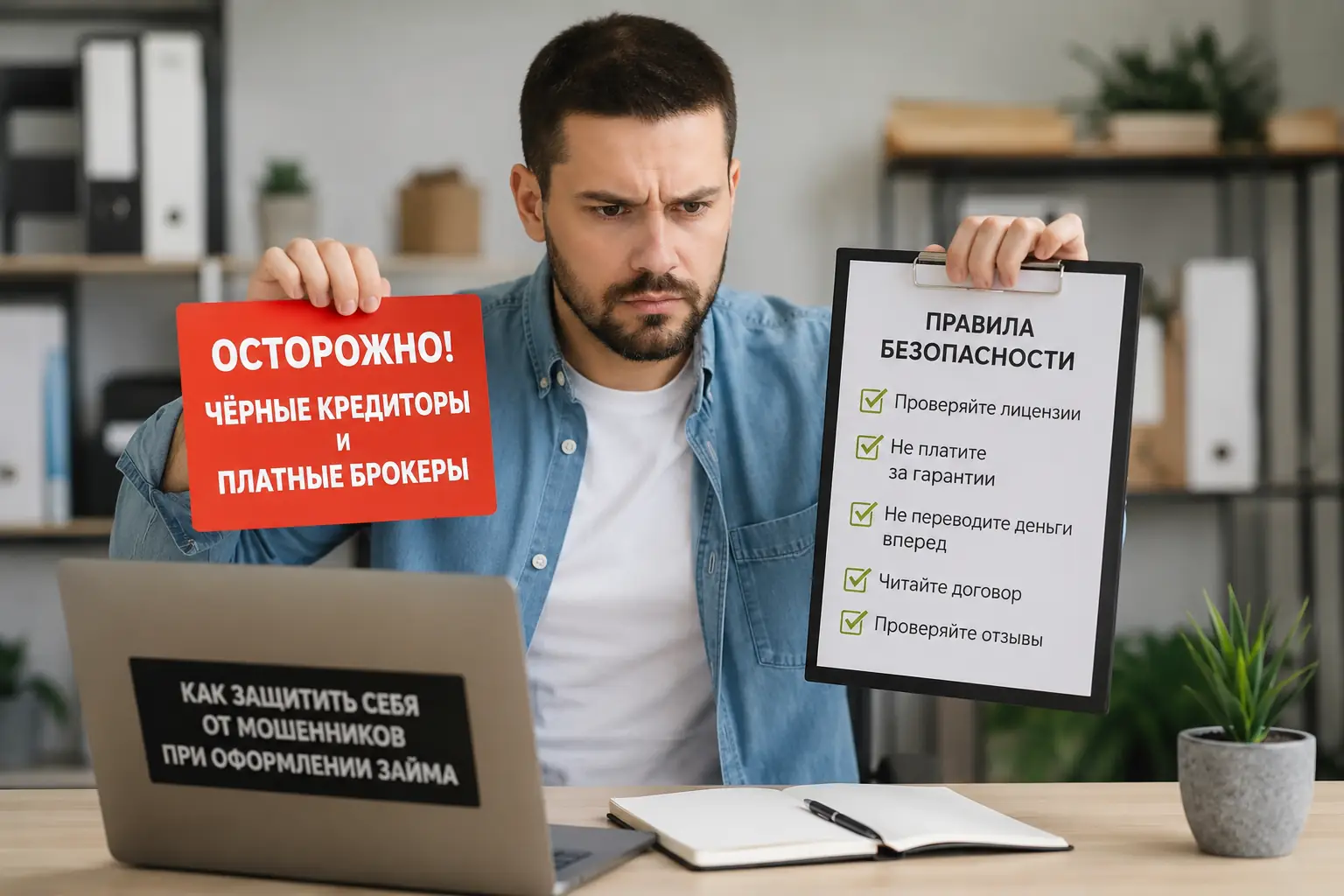

3. «Черные кредиторы» и платные брокеры

Мошенники обещают 100% одобрение за комиссию или «страховку» авансом. Помните: легальные брокеры берут процент только после получения вами денег.

Чек-лист: 4 шага до подписания кредитного договора

- Проверка в реестре ЦБ РФ. Найдите компанию на сайте cbr.ru. Если её там нет — это нелегалы.

- Защита Госуслуг. Включите двухфакторную аутентификацию, чтобы мошенники не смогли зайти в ваш аккаунт по паролю.

- Самозапрет на кредиты. Установите добровольный запрет через Госуслуги или МФЦ — это лучшая защита от займов по украденному паспорту.

- Чтение договора. ПСК (полная стоимость кредита) всегда указана в правом верхнем углу первой страницы в квадратной рамке.

Что делать, если на вас оформили чужой долг

Действуйте быстро, но без паники. Ваша цель — зафиксировать факт преступления.

- Запросите кредитную историю. Через Госуслуги узнайте, в каких БКИ лежат ваши данные, и получите отчеты бесплатно.

- Напишите заявление в МФО. Требуйте внутреннюю проверку и предоставление копий договора.

- Обратитесь в полицию. Напишите заявление по ст. 159 УК РФ и обязательно сохраните талон-уведомление.

- Жалоба в ЦБ РФ. Если долг не аннулируют, пишите в интернет-приемную Центробанка.

FAQ: Ответы на частые вопросы

Нет. Платеж может быть расценен судом как признание вами долга.

Сама по себе — нет. Данные старого паспорта остаются в базах, поэтому надежнее использовать самозапрет.

В легальных организациях — нет, там требуют селфи с документом. Это возможно только при сговоре преступников с сотрудниками компаний.

Оптимально — раз в полгода или сразу после утери документов/взлома соцсетей.