Как рассчитать налог при обмене одной квартиры на другую

Сделки по обмену недвижимости пользуются стабильной популярностью, позволяя гражданам улучшать жилищные условия без привлечения крупных объемов свободных денежных средств. Однако с точки зрения фискального законодательства обмен не является безвозмездной операцией, освобожденной от государственного контроля. Государство рассматривает подобные соглашения как двусторонние коммерческие обязательства, способные генерировать доход для каждого участника процесса. В связи с этим возникает множество вопросов о том, как правильно рассчитать налоговые обязательства, избежать штрафных санкций и законно минимизировать издержки.

Основная сложность заключается в двойственной юридической природе транзакции, где каждый участник одновременно выступает и в роли продавца своего старого имущества, и в роли покупателя нового объекта. Данный материал призван подробно разъяснить, как рассчитать налог при обмене одной квартиры на другую, опираясь на действующие нормы Налогового кодекса Российской Федерации, актуальную судебную практику и разъяснения Министерства финансов.

Важная информация: Представленные в данной статье сведения носят исключительно ознакомительный и информационный характер. Налоговое законодательство регулярно претерпевает изменения, а каждая конкретная сделка имеет множество индивидуальных нюансов (сроки владения, наличие льготного статуса, специфика регионального законодательства). Автор и редакция не несут ответственности за самостоятельные финансовые и юридические решения читателей. Для минимизации рисков рекомендуется обращаться за индивидуальной консультацией к профильным юристам или налоговым консультантам.

Правовая природа договора мены: почему обмен приравнивается к продаже

Для того чтобы понять, как рассчитать налог при обмене одной квартиры на другую, необходимо обратиться к гражданскому праву. В соответствии со статьей 567 Гражданского кодекса РФ, по договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой. При этом к договору мены применяются правила о купле-продаже, если это не противоречит сути обязательств.

С точки зрения налоговых органов, подписание такого договора означает, что вы совершили две параллельные операции:

- Продали свою имеющуюся квартиру за определенную сумму (или получили эквивалентное ей имущество);

- Купили новую квартиру, расплатившись за нее не деньгами, а своей старой недвижимостью.

Следовательно, у каждого участника сделки возникает потенциальный доход, выраженный в натуральной форме. Согласно статье 210 Налогового кодекса РФ, при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Именно поэтому факт отсутствия «живых» денег при классическом обмене без доплаты не освобождает граждан от необходимости рассчитывать налогооблагаемую базу и, при определенных условиях, перечислять денежные средства в государственный бюджет.

Когда налог платить не нужно: минимальный срок владения и льготы

Российское законодательство предусматривает сценарии, при которых доходы от отчуждения имущества полностью освобождаются от налогообложения. Главным критерием здесь выступает период, в течение которого объект находился в собственности гражданина. Если этот период превышает установленный законом минимум, то высчитывать налоговые обязательства и подавать декларацию в ФНС вообще не потребуется.

Правило единственного жилья и три года владения

В соответствии со статьей 217.1 НК РФ, минимальный предельный срок владения объектом недвижимого имущества составляет три года, если продаваемая (или обмениваемая) квартира является для гражданина единственным жильем. Под единственным жильем понимается ситуация, когда на дату государственной регистрации перехода права собственности у налогоплательщика нет в собственности иного жилого помещения (включая совместную собственность супругов).

Законодательство делает важное исключение: не учитывается жилье, приобретенное в собственность налогоплательщика или его супруга в течение 90 календарных дней до даты государственной регистрации перехода права собственности на обмениваемую квартиру. Также трехлетний срок применяется, если право собственности на квартиру было получено в результате:

- Наследования или дарения от члена семьи или близкого родственника;

- Приватизации;

- Передачи имущества по договору пожизненного содержания с иждивением.

Пять лет владения для остальных случаев

Если у налогоплательщика на момент совершения сделки мены имеется в собственности иная жилая недвижимость (например, доля в другой квартире, загородный дом, оформленный как жилой, или вторая квартира), то минимальный срок владения, освобождающий от НДФЛ, увеличивается до пяти лет.

Если обмен происходит до истечения трех или пяти лет (в зависимости от статуса жилья), гражданин обязан задекларировать свой доход и рассчитать сумму налога к уплате, используя доступные налоговые вычеты.

Особые условия для семей с двумя и более детьми

Начиная с недавних налоговых периодов, семьи с двумя и более несовершеннолетними детьми (или детьми до 24 лет, если они обучаются по очной форме) полностью освобождены от уплаты НДФЛ при продаже или обмене жилья независимо от срока владения им. Однако для применения этой масштабной льготы необходимо одновременное соблюдение пяти законодательных требований:

- Новое жилье должно быть приобретено в том же календарном году или не позднее 30 апреля следующего года;

- Общая площадь нового жилья или его кадастровая стоимость должны быть больше, чем у прежнего объекта;

- Кадастровая стоимость обмениваемой квартиры не должна превышать 5 миллионов рублей;

- На момент обмена членам семьи не должно принадлежать в совокупности более 50% в ином жилом помещении, площадь которого превышает площадь приобретаемого жилья;

- У налогоплательщика есть двое или более детей указанного возраста.

Как рассчитать налогооблагаемую базу при обмене квартиры

Если минимальный срок владения не выдержан, а под льготные категории гражданин не подпадает, наступает этап математических расчетов. Главная задача здесь — определить налогооблагаемую базу, к которой будет применяться ставка НДФЛ. В 2026 году в России действует прогрессивная шкала подоходного налога на доходы от продажи имущества: 13% взимается с суммы дохода до 2,4 миллионов рублей, а с суммы, превышающей этот порог, налог рассчитывается по ставке 15%.

Роль кадастровой стоимости в расчете НДФЛ

Налоговые органы жестко контролируют цены, указываемые гражданами в договорах, чтобы исключить умышленное занижение стоимости недвижимости ради ухода от налогов. Согласно пункту 2 статьи 214.10 НК РФ, если доход от продажи (или обмена) объекта недвижимого имущества меньше, чем умноженная на понижающий коэффициент 0,7 кадастровая стоимость этого объекта по состоянию на 1 января года, в котором зарегистрирован переход права, то в качестве дохода принимается именно эта величина (70% от кадастра).

При обмене квартир доход каждого участника определяется исходя из стоимости квартиры, указанной в договоре мены. Если в договоре мены стоимость объектов не указана (договор признан равноценным без указания денежной оценки), то доходом признается рыночная стоимость передаваемой квартиры, которая не может быть ниже 70% от ее кадастровой стоимости.

Мена с доплатой: особенности налогообложения для обеих сторон

На практике абсолютно равноценный обмен встречается редко. Чаще всего квартиры имеют разную площадь, количество комнат или качество ремонта, что влечет за собой необходимость доплаты со стороны владельца более дешевого жилья. В такой сделке фигурируют две составляющие дохода:

- Для получателя доплаты: Его доход складывается из стоимости получаемой взамен квартиры и суммы денежной доплаты. Это логично, так как он отдал более дорогой объект и взамен приобрел актив меньшей стоимости плюс свободные денежные средства.

- Для лица, вносящего доплату: Его доходом признается стоимость квартиры, которую он получает по обмену. То, что он доплатил собственные средства, рассматривается как его расходы на приобретение нового объекта, которые он сможет учесть в дальнейшем.

Способы снижения налога: налоговые вычеты при мене

Для уменьшения суммы НДФЛ при обмене квартир граждане имеют право воспользоваться механизмами налоговых вычетов, предусмотренными статьей 220 НК РФ. Существует три основных метода снижения фискальной нагрузки.

Вычет «доходы минус расходы» при обмене

Это наиболее выгодный способ снижения налоговой базы. Гражданин имеет право уменьшить сумму полученного при обмене дохода на величину расходов, которые он ранее понес при приобретении этой же (обмениваемой) квартиры. К таким расходам относятся:

- Денежные средства, уплаченные продавцу при покупке квартиры в прошлом;

- Расходы на уплату процентов по целевым кредитам (ипотеке), взятым на покупку этой квартиры;

- Рыночная стоимость имущества, которое было передано за эту квартиру ранее (если она сама была получена по предыдущему договору мены).

Все расходы должны быть подтверждены документально (договоры купли-продажи, расписки, банковские выписки, платежные поручения).

Фиксированный вычет в 1 миллион рублей

Если документы, подтверждающие расходы на покупку обмениваемой квартиры, были утеряны, или квартира досталась гражданину безвозмездно (например, в дар от неблизкого родственника или по приватизации), он может воспользоваться стандартным имущественным вычетом. Закон позволяет уменьшить полученный доход на фиксированную величину — 1 000 000 рублей в год для жилой недвижимости. В этом случае налогом будет облагаться только та часть стоимости квартиры, которая превышает один миллион рублей.

Взаимозачет налога при покупке и продаже в одном налоговом периоде

Поскольку договор мены одновременно является и продажей старого жилья, и покупкой нового, налогоплательщик приобретает право на получение имущественного вычета на покупку жилья (в размере фактически понесенных расходов, но не более 2 000 000 рублей на человека за всю жизнь). Если гражданин ранее не пользовался этим вычетом, он может заявить его в той же декларации 3-НДФЛ, в которой рассчитывает доход от обмена.

В результате происходит так называемый взаимозачет (или схлопывание налоговых обязательств): налог с дохода от продажи старой квартиры частично или полностью перекрывается налоговым вычетом за покупку новой квартиры.

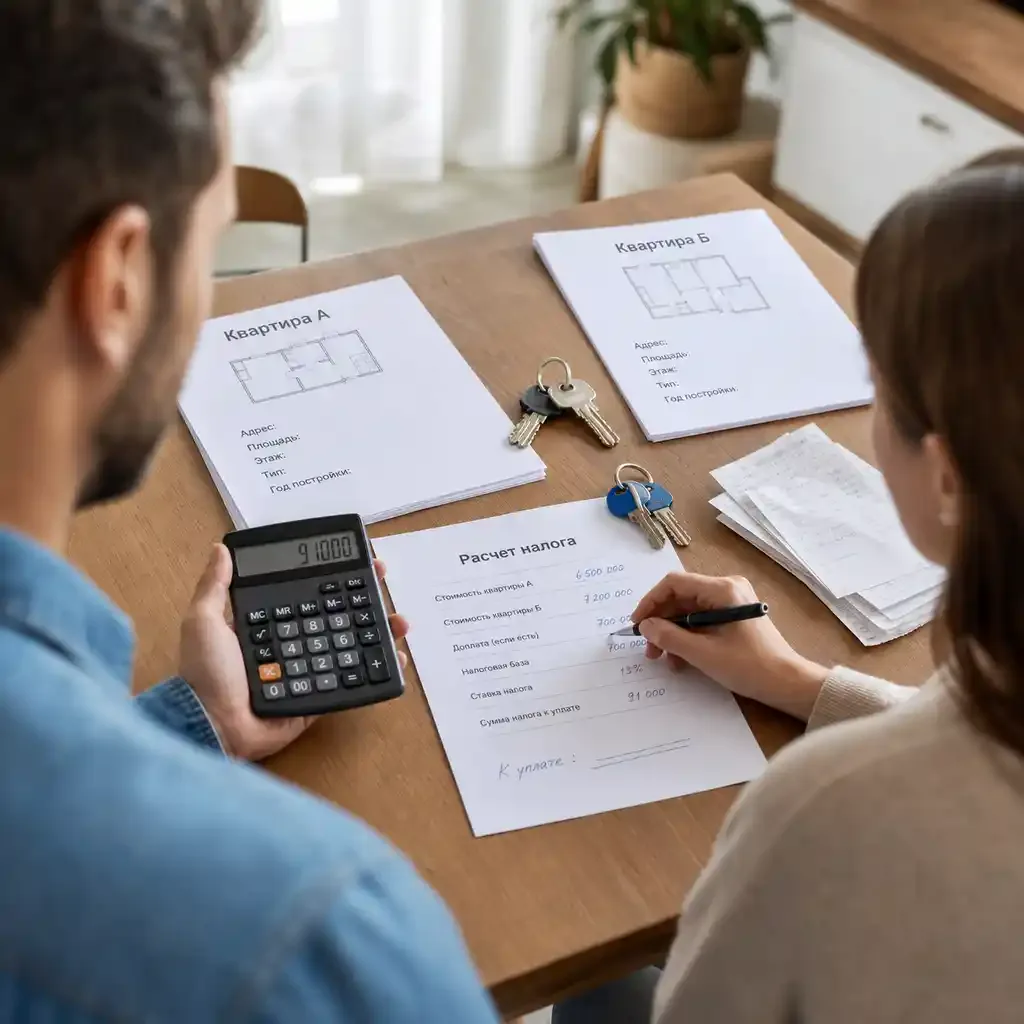

Практический пример и расчет налога при обмене

Для наглядности рассмотрим практическую ситуацию, актуальную для 2026 года, иллюстрирующую порядок проведения расчетов для обеих сторон сделки.

Условия сделки:

Гражданин Иванов обменивает свою однокомнатную квартиру (находится в собственности 1,5 года, досталась по наследству, расходов на приобретение нет) на двухкомнатную квартиру гражданина Петрова (находится в собственности 2 года, ранее была куплена им за 5 500 000 рублей). Согласно независимой оценке и договору мены, стоимость квартиры Иванова составляет 6 000 000 рублей (кадастровая стоимость — 7 000 000 рублей), а квартиры Петрова — 8 500 000 рублей (кадастровая стоимость — 9 500 000 рублей). Иванов доплачивает Петрову разницу в размере 2 500 000 рублей. Оба участника ранее не использовали свое право на налоговый вычет при покупке жилья.

Рассчитаем налоговые обязательства сторон с учетом правила 70% от кадастровой стоимости и прогрессивной шкалы НДФЛ 2026 года (13% до 2,4 млн руб., 15% на превышение).

| Параметр расчета | Участник 1: Иванов (отдает дешевую, доплачивает) | Участник 2: Петров (отдает дорогую, берет доплату) |

|---|---|---|

| Договорная стоимость отчуждаемой квартиры | 6 000 000 руб. | 8 500 000 руб. |

| 70% от кадастровой стоимости квартиры | 7 000 000 * 0,7 = 4 900 000 руб. | 9 500 000 * 0,7 = 6 650 000 руб. |

| Принятый для налогообложения доход | 6 000 000 руб. (так как договорная цена выше 70% кадастра) | 8 500 000 руб. (так как договорная цена выше 70% кадастра) |

| Заявляемый вычет по расходам на приобретение | 1 000 000 руб. (фиксированный вычет, так как расходов на наследство нет) | 5 500 000 руб. (документально подтвержденные расходы на покупку квартиры) |

| Промежуточная налоговая база (до покупки новой) | 6 000 000 - 1 000 000 = 5 000 000 руб. | 8 500 000 - 5 500 000 = 3 000 000 руб. |

| Имущественный вычет за покупку нового жилья | 2 000 000 руб. (применяется в той же декларации) | 2 000 000 руб. (применяется в той же декларации) |

| Итоговая налогооблагаемая база | 5 000 000 - 2 000 000 = 3 000 000 руб. | 3 000 000 - 2 000 000 = 1 000 000 руб. |

| Расчет НДФЛ |

(2 400 000 * 13%) + (600 000 * 15%) = 312 000 + 90 000 = 402 000 руб. |

1 000 000 * 13% = 130 000 руб. (так как база меньше 2,4 млн руб.) |

Этот расчет демонстрирует, как важно анализировать все финансовые параметры сделки. Если бы Иванов знал, как рассчитать налог при обмене одной квартиры на другую, он мог бы рассмотреть возможность отложить сделку до истечения 3-летнего срока владения унаследованным имуществом, что позволило бы ему полностью сэкономить 402 000 рублей.

Подача налоговой декларации 3-НДФЛ при мене недвижимости

Даже если в результате применения налоговых вычетов сумма налога к уплате свелась к нулю, это не освобождает граждан от обязанности отчитаться перед налоговым органом. Подача декларации по форме 3-НДФЛ обязательна для всех участников договора мены, владевших недвижимостью меньше минимального установленного срока.

Сроки подачи отчетности стандартны:

- Декларация должна быть направлена в налоговую инспекцию по месту постоянной регистрации налогоплательщика не позднее 30 апреля года, следующего за годом совершения сделки мены.

- Сам налог, если он был начислен в результате расчетов, необходимо уплатить в бюджет не позднее 15 июля того же года.

К декларации необходимо приложить полный пакет подтверждающих документов:

- Копию договора мены со всеми приложениями и соглашениями;

- Копии выписок из ЕГРН, подтверждающих переход права собственности на оба объекта недвижимости;

- Платежные документы, подтверждающие факт передачи доплаты (если она имела место);

- Документы, подтверждающие расходы на покупку ранее принадлежавшей квартиры (при использовании вычета «доходы минус расходы»).

Удобнее всего заполнять и отправлять декларацию через Личный кабинет налогоплательщика на официальном сайте ФНС России. Сервис позволяет в автоматическом режиме загрузить персональные данные и минимизировать риск совершения ошибок при заполнении расчетных полей.

Часто задаваемые вопросы об уплате налогов при обмене жилья

Можно ли избежать уплаты налога, если в договоре мены указать, что обмен равноценный и без доплаты?

Нет, избежать налогообложения только за счет формулировки о «равноценности» не удастся. Налоговые органы имеют право проверить рыночную стоимость объектов. Если указанная в договоре мены стоимость окажется ниже 70% кадастровой стоимости хотя бы одной из квартир, ФНС автоматически произведет перерасчет налоговой базы исходя из кадастровых данных и начислит налог, пени и штрафы.

С какого момента начинает течь срок владения квартирой, полученной по договору мены?

Срок владения новой квартирой, приобретенной в результате обмена, начинает исчисляться с даты внесения соответствующей записи о переходе права собственности в Единый государственный реестр недвижимости (ЕГРН). Дата подписания самого договора мены для исчисления этого срока значения не имеет.

Действует ли вычет в размере 1 миллиона рублей на каждую квартиру при оформлении договора мены?

Лимит имущественного налогового вычета в размере 1 000 000 рублей предоставляется налогоплательщику на все сделки по продаже жилья в течение одного календарного года. Если вы обмениваете одну квартиру, вы можете применить этот вычет в полном объеме. Если в течение одного года вы совершаете несколько сделок отчуждения имущества, этот лимит придется распределять между всеми объектами.

Стратегия минимизации рисков при оформлении договора мены

Сделки мены недвижимости таят в себе скрытые финансовые риски, которые могут проявиться уже после регистрации прав собственности в виде неожиданных требований от налоговой службы. Чтобы обезопасить себя и оптимизировать расходы, необходимо придерживаться строгой последовательности действий на этапе планирования сделки.

Во-первых, всегда заказывайте актуальные выписки из ЕГРН с указанием кадастровой стоимости объектов на 1 января текущего года. Это позволит точно определить нижний ценовой порог, от которого будет отталкиваться инспектор при проверке вашей декларации. Во-вторых, сохраняйте все первичные платежные документы, подтверждающие ваши расходы на приобретение имущества, — даже если вы уверены, что квартира приобретается «навсегда». Жизненные обстоятельства меняются, и документы могут потребоваться в любой момент.

Наконец, при оформлении договора мены с доплатой четко прописывайте в тексте соглашения сумму этой доплаты и порядок ее передачи, избегая двусмысленных трактовок. Взаимное уважение сторон к требованиям налогового законодательства и скрупулезный предварительный расчет — единственная надежная гарантия безопасности ваших семейных активов при совершении любых операций с недвижимым имуществом.