Вы сидите в приложении банка и двигаете ползунок кредитного калькулятора. Влево — срок меньше, переплата копеечная, но ежемесячный платеж съедает половину зарплаты. Вправо — платеж становится комфортным, но итоговая переплата выглядит так, будто вы покупаете банку подержанную иномарку.

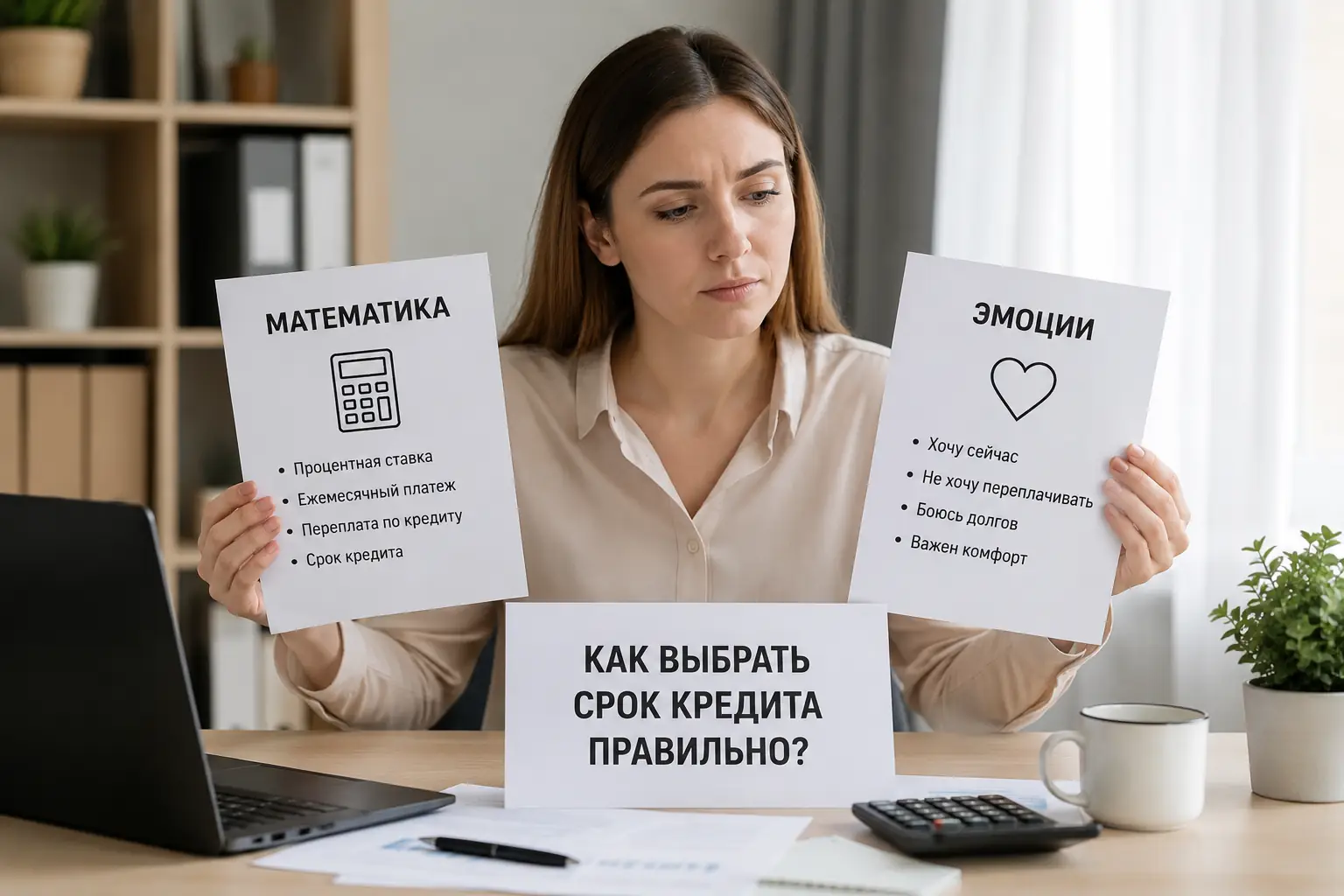

Как выбрать срок кредита и не ошибиться? Большинство заемщиков впадает в одну из двух крайностей: либо пытаются выплатить долг героически быстро, отказывая себе во всем, либо растягивают его на максимум, забывая про инфляцию и переплату. Давайте разберем механику кредита без сложных формул, чтобы вы поняли, на какой срок лучше брать кредит в вашей конкретной ситуации.

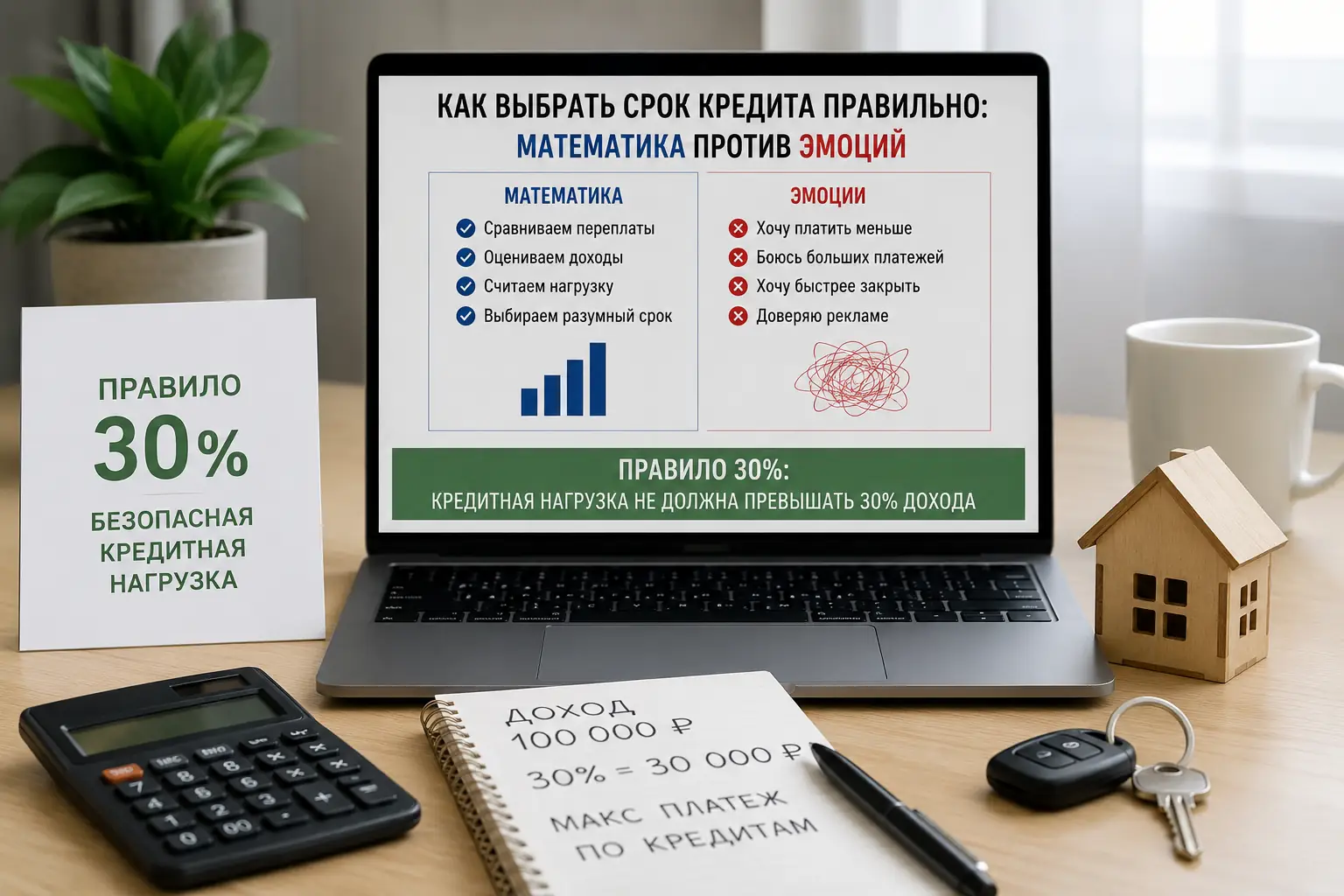

Правило 30%: считаем безопасную кредитную нагрузку

Банки одобряют кредиты, если на выплаты уходит до 50% вашего дохода. Но банковский алгоритм не учитывает порвавшиеся ботинки, сломавшийся зуб или внезапный ремонт машины. Финансовые советники непреклонны: оптимальный срок потребительского кредита должен формировать платеж, который не превышает 25-30% от вашего чистого дохода.

Пример из жизни: Иван и его ремонт

Ивану нужно 500 000 рублей. Его доход — 100 000 рублей.

- Срок 1 год: платеж ~45 000 руб. (45% бюджета). Риск кассового разрыва колоссальный.

- Срок 3 года: платеж ~18 000 руб. (18% бюджета). Жить можно комфортно.

Первое правило выбора: срок кредита — это не про то, как быстро вы станете свободным. Это про то, сколько денег у вас будет оставаться на жизнь каждый месяц.

Кредитный спринт (до 2 лет): быстро, дешево, больно

Короткие кредиты психологически приятнее. Вы видите, что отдадите банку сверху всего пару десятков тысяч рублей. Но здесь кроется ловушка. Высокий ежемесячный платеж лишает вас права на ошибку. Если вас лишат премии или вы заболеете на месяц, платить будет нечем.

Кому это подходит:

- Тем, у кого есть накопленная финансовая подушка минимум на 3 месяца жизни.

- Людям с кристально стабильным и высоким доходом.

- Тем, кто берет небольшую сумму (например, на покупку смартфона или ноутбука).

Если у вас нет заначки, брать кредит "впритык" на короткий срок — это финансовое самоубийство.

Кредитный марафон (от 3 до 5 лет и ипотека)

Длинные сроки часто пугают итоговой цифрой переплаты. Кажется нелогичным брать кредит на 5 лет, если можно ужаться и выплатить за два. Но в дело вступает макроэкономика.

Как инфляция съедает ваш долг

Когда вы берете кредит под фиксированную ставку, вы фиксируете стоимость денег в моменте. Инфляция же со временем обесценивает как ваши деньги, так и ваш долг банку. Рассмотрим три сценария:

- Оптимистичный (инфляция и доход растут): Через 3 года ваши 20 000 рублей платежа по покупательской способности превратятся в 14 000 рублей. Вы отдаете банку "дешевые" деньги.

- Реалистичный (доход растет медленно): Платеж комфортный. У вас остаются деньги на базовые нужды, возможность копить или инвестировать.

- Негативный (потеря работы): Именно здесь спасает длинный срок. Найти 15 000 рублей в кризис гораздо проще, чем 40 000 рублей по короткому кредиту.

Вывод простой: длинный срок кредита — это ваша страховка от форс-мажоров. Вы покупаете у банка не только деньги, но и безопасность своего личного бюджета.

Главный лайфхак: берем надолго, гасим досрочно

Это самая рабочая и математически точная стратегия. Вы оформляете кредит на максимальный срок (например, на 5 лет), чтобы получить минимальный обязательный платеж, но платите так, будто взяли его на 2 года.

Пример: Обязательный платеж 15 000 ₽, а вы вносите 35 000 ₽. Разницу в 20 000 ₽ отправляете в досрочное погашение.

Переплата будет такой же, как при коротком сроке, но если случится форс-мажор, вы просто внесете минимальную сумму и сохраните кредитную историю.

FAQ: коротко о важном

Да. Если при коротком сроке платеж превышает 50% вашего дохода, банк откажет. Увеличив срок (и снизив платеж), вы повышаете шансы на одобрение.

Математически выгоднее уменьшать срок — так быстрее падает общая переплата. Но если психологически тяжело, уменьшайте платеж, просто продолжая вносить прежнюю (большую) сумму.

При аннуитетном графике в первые годы вы выплачиваете в основном проценты. Разница существенная, но она нивелируется стратегией регулярных досрочных платежей.