Никакой магии. Только грамотный банковский маркетинг. Банки продают нам не деньги, а ежемесячный платеж, умело маскируя истинную цену займа за дополнительными услугами. Мы разберем механику подбора кредита с реальными ставками, научимся читать договоры как профи и отсекать навязанные услуги.

Иллюзия маркетинга: почему ставок под 4% не существует

Давайте включим логику: банк берет деньги у Центрального банка или у населения через вклады. Если средняя ставка по депозитам составляет 15%, банк физически не может выдать вам кредит под 5% — это прямой убыток.

Рекламная ставка — это лишь «база». Чтобы получить её, вам предложат:

- Купить финансовую защиту (страховку).

- Оплатить услугу «гарантированная ставка».

- Подключить премиальный пакет обслуживания.

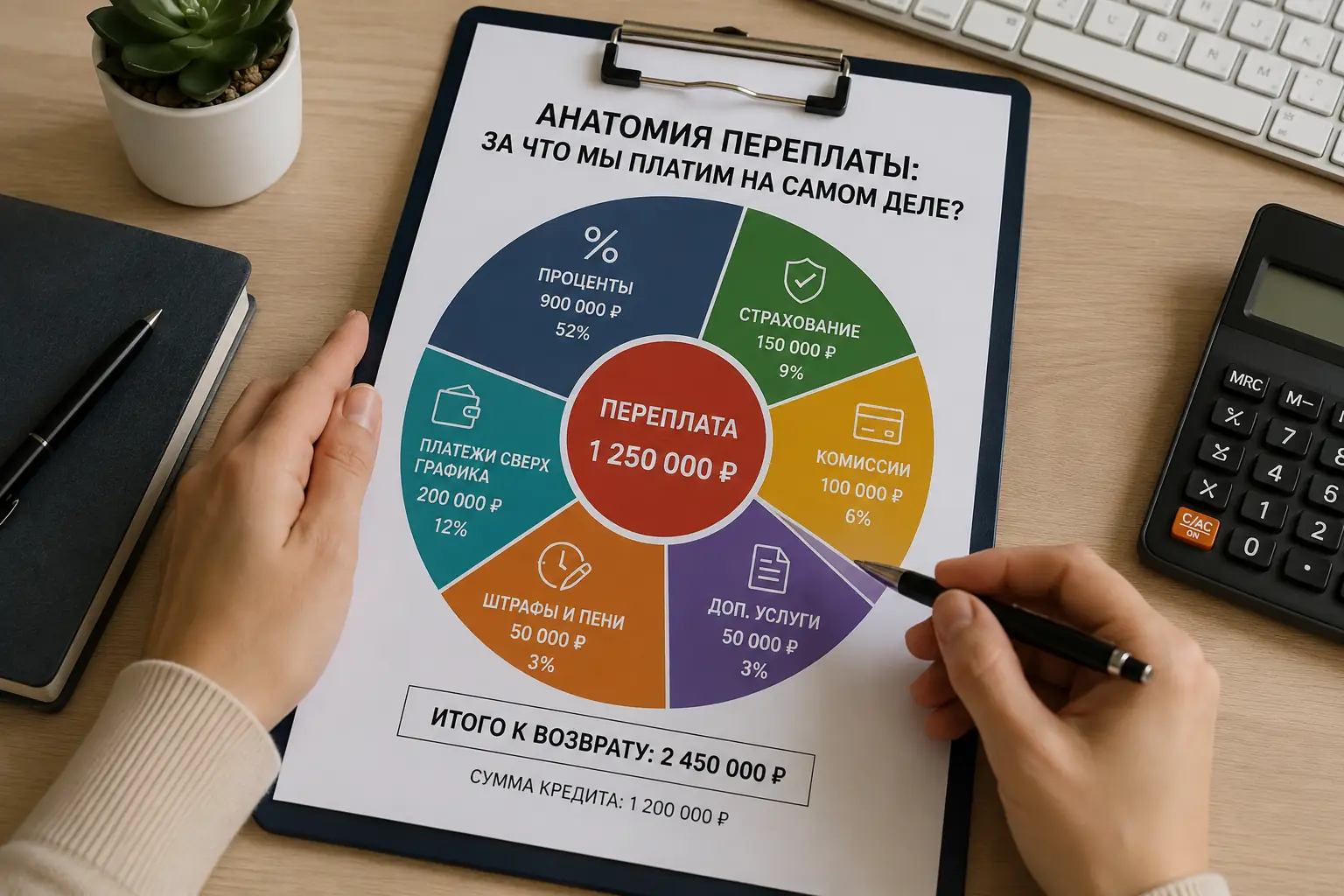

В итоге, беря в долг миллион, ваш реальный долг со старта может составить 1 250 000 рублей, и проценты будут начисляться именно на эту сумму.

Что такое ПСК и почему смотреть нужно только туда

Главное оружие заемщика — ПСК (полная стоимость кредита). Это единственная цифра, которая показывает реальную картину. ПСК включает в себя:

- Базовую процентную ставку.

- Комиссии за выдачу.

- Стоимость всех обязательных страховок.

- Плату за обслуживание карт.

Анатомия переплаты: за что мы платим на самом деле?

Страховка: спасательный круг или гиря?

Банк часто угрожает поднять ставку на 10% без страховки. Но давайте считать: на 500 000 рублей отказ от страховки может поднять платеж на 1500 рублей в месяц. А сама страховка (если она в теле кредита) может сразу увеличить ваш долг на 80 000 рублей, на которые еще будут капать проценты. Часто «дорогая» ставка без страховки математически выгоднее.

Пакеты услуг и СМС

Мелкий шрифт часто прячет абонентскую плату: пакеты «Выгодный» (399 руб/мес) или СМС (150 руб/мес). За 5 лет это вытягивает из кармана более 30 000 рублей. От этих услуг можно отказываться сразу — на одобрение они не влияют.

Пошаговый алгоритм: как найти кредит с честной ставкой

- Смотрите на переплату: Сложите все платежи по графику и вычтите сумму, полученную на руки.

- Запрашивайте два графика: Всегда сравнивайте условия со страховкой и без неё.

- Используйте «период охлаждения»: У вас есть 30 дней, чтобы отказаться от страховки и вернуть деньги (но банк может поднять ставку).

- Проверяйте галочки: Снимайте предзаполненные чекбоксы на юрконсультации, телемедицину и оповещения при онлайн-оформлении.

Прогноз ставок: какой сценарий ждать?

Эффективная ставка привязана к макроэкономике и решениям ЦБ РФ.

| Сценарий | Условия | Ожидаемая ПСК |

|---|---|---|

| Оптимистичный | Инфляция замедляется, ЦБ опускает ставку. | 13–15% годовых |

| Реалистичный | Инфляция сохраняется, ставки высокие. | 18–25% годовых |

| Негативный | Внешние шоки, рост цен, ужесточение политики. | Выше 30% |

Следите за сигналами: как только риторика Банка России сменится на «смягчение политики» — кредиты начнут дешеветь.

FAQ

Заключение

Выгодный кредит — это не яркий баннер, а работа с калькулятором.Ищите ПСК в рамке, считайте итоговую переплату в рублях и защищайте свои интересы так же жестко, как банк защищает свои.