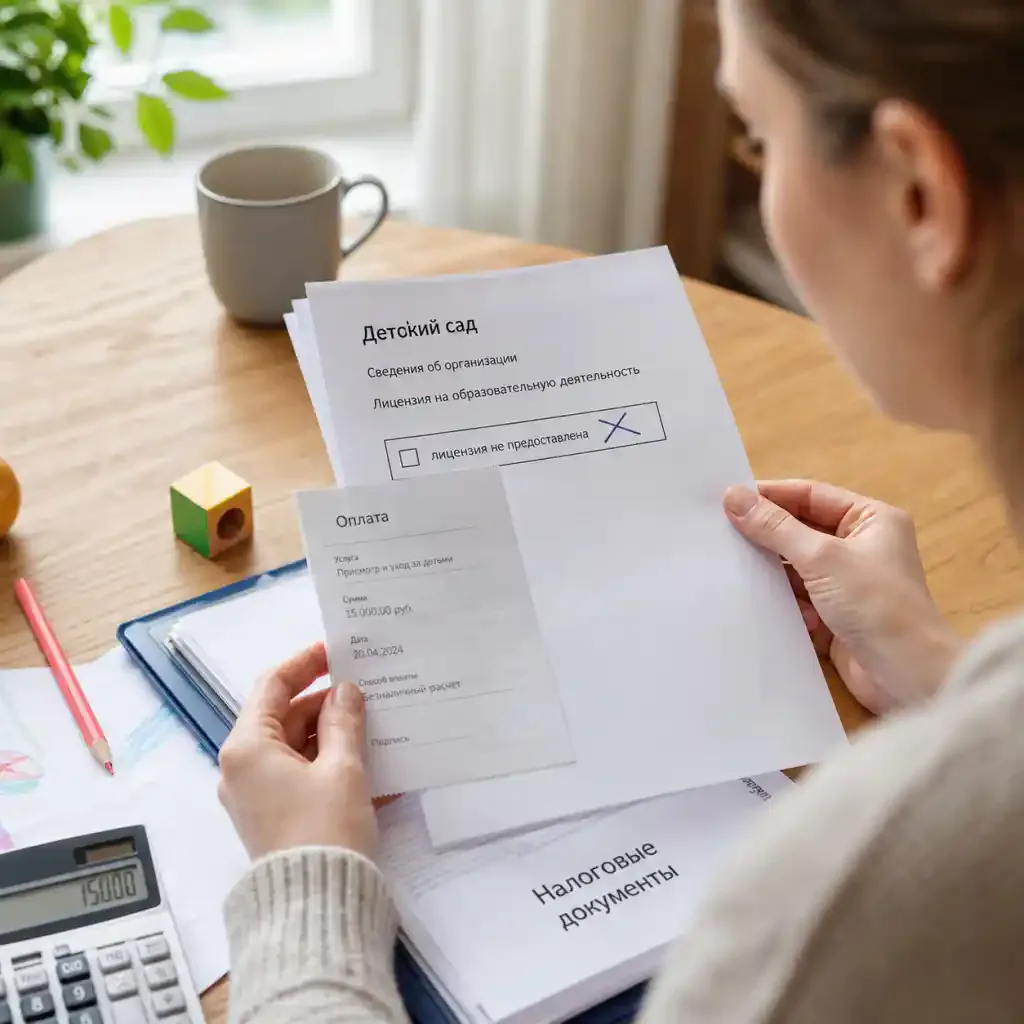

Можно ли получить вычет за платный детский сад без лицензии

Ежемесячные расходы на частное дошкольное образование составляют весомую часть семейного бюджета. Возможность вернуть часть потраченных средств с помощью механизма социального налогового вычета выглядит крайне привлекательно для работающих родителей. Однако на практике семьи часто сталкиваются с ситуацией, когда понравившийся частный детский сад, расположенный в соседнем доме, не имеет лицензии на образовательную деятельность. Либо он зарегистрирован как семейный клуб, развивающий центр или оформлен на индивидуального предпринимателя.

В этой связи возникает закономерный вопрос: можно ли получить вычет за платный детский сад без лицензии, или же отсутствие этого документа автоматически лишает налогоплательщика права на государственную компенсацию? Нормы Налогового кодекса Российской Федерации достаточно строго регламентируют процесс возврата НДФЛ, но в них есть легальные исключения, о которых детально знают только опытные юристы и налоговые консультанты. Понимание этих нюансов позволяет родителям законно сохранять десятки тысяч рублей в год.

Важная информация для читателей: Представленные в данном материале сведения носят исключительно информационный и ознакомительный характер. Законодательство в сфере налогообложения и образования регулярно меняется, а правоприменительная практика в различных регионах может иметь свои особенности. Перед подачей документов в налоговые органы рекомендуется проконсультироваться с профильным специалистом или обратиться за официальным разъяснением в Федеральную налоговую службу (ФНС).

Базовые правила: кто и как может вернуть налог за обучение детей

Право на получение социального налогового вычета на обучение закреплено в подпункте 2 пункта 1 статьи 219 Налогового кодекса РФ. Чтобы претендовать на возврат тринадцати процентов от стоимости образовательных услуг, налогоплательщик должен соответствовать нескольким ключевым критериям. Во-первых, необходимо иметь статус налогового резидента Российской Федерации. Во-вторых, у заявителя должен быть официальный доход, с которого в бюджет уплачивается налог на доходы физических лиц (НДФЛ) по ставке 13% или 15%.

Оформление вычета возможно при оплате обучения собственных детей в возрасте до 24 лет (при очной форме обучения), а также подопечных в возрасте до 18 лет. При этом государство устанавливает жесткие лимиты на сумму расходов, с которой можно сделать возврат. Начиная с налогового периода прошлых лет и в текущем 2026 году, предельный размер вычета на обучение каждого ребенка составляет 110 000 рублей в год. Это означает, что максимально возможная сумма, которую родители могут вернуть на руки за одного ребенка за год, составляет 14 300 рублей (13% от 110 000 рублей).

Главным условием для подтверждения права на вычет традиционно выступает наличие у организации, осуществляющей образовательную деятельность, соответствующей лицензии. Данный документ подтверждает, что программы учреждения соответствуют государственным стандартам, а его деятельность контролируется профильными ведомствами. Тем не менее, жесткое требование о лицензировании имеет вполне законные альтернативы, которые применимы к определенным организационно-правовым формам бизнеса.

Детский сад без лицензии: когда закон безоговорочно разрешает вычет

Главное исключение из общего правила о лицензировании касается индивидуальных предпринимателей. Согласно Федеральному закону «Об образовании в Российской Федерации» № 273-ФЗ (в частности, статье 32), индивидуальный предприниматель имеет право осуществлять образовательную деятельность непосредственно, то есть самостоятельно, без привлечения наемных педагогических работников. В этом уникальном случае ИП не обязан получать государственную лицензию.

Министерство финансов РФ и Федеральная налоговая служба в своих многочисленных разъяснениях (например, в письме Минфина России № 03-04-05/112670) неоднократно подтверждали правомерность предоставления вычета в подобных обстоятельствах. Если платный детский сад открыт таким индивидуальным предпринимателем, который сам проводит занятия с детьми (например, имеет педагогическое образование и лично ведет развивающие уроки), то налоговый орган одобрит вычет без предоставления копии лицензии.

Для успешного прохождения камеральной проверки налогоплательщику потребуется доказать соблюдение двух принципиальных условий:

- В Едином государственном реестре индивидуальных предпринимателей (ЕГРИП) в отношении данного ИП должен быть зарегистрирован соответствующий код ОКВЭД, прямо указывающий на ведение образовательной деятельности (например, код 85.41 или 85.11).

- В тексте договора между родителем и ИП должно быть четко зафиксировано, что предприниматель оказывает образовательные услуги лично. Наличие в штате наемных педагогов, оформленных по трудовым или гражданско-правовым договорам, моментально аннулирует льготу, если у такого ИП нет лицензии.

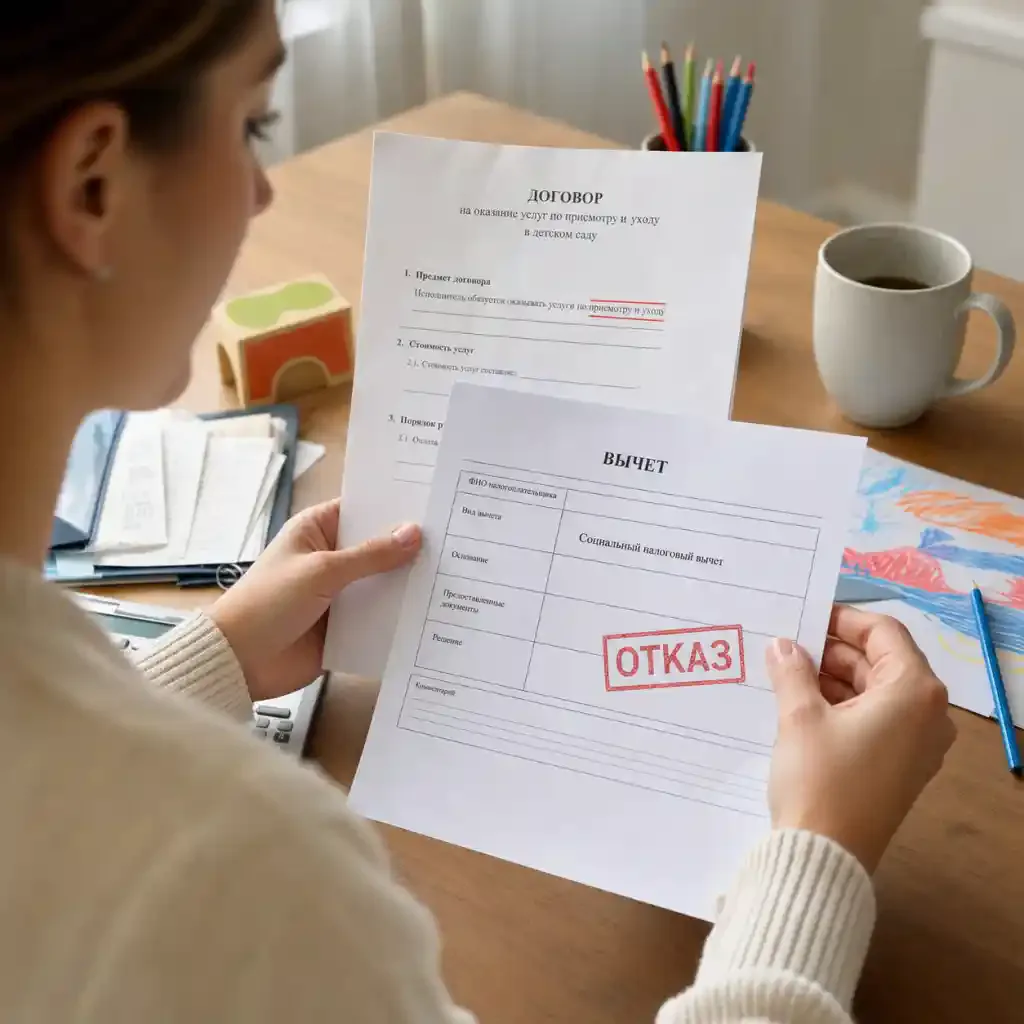

Капкан формулировок: почему «присмотр и уход» лишают вас денег

Одной из наиболее распространенных причин отказа налоговых органов в предоставлении вычета за частный детский сад является некорректная формулировка предмета договора. Налоговый кодекс четко разграничивает понятия «обучение» и «присмотр и уход за детьми». Социальный вычет предоставляется исключительно по расходам, направленным на оплату образовательного процесса.

Если в договоре с частным садом (даже имеющим действующую лицензию или оформленным на ИП) написано, что исполнитель обязуется предоставлять услуги по «содержанию ребенка», «присмотру и уходу», «организации досуга» или «дневному пребыванию», вернуть налог не удастся. Налоговые инспекторы трактуют такие формулировки буквально. Нет слова «обучение» или «образовательные услуги» — нет оснований для возврата НДФЛ.

Что делать родителям в такой ситуации? Идеальный вариант — подписание договора со смешанным предметом, где четко разделена стоимость услуг. Например, фиксируется, что общая стоимость пребывания ребенка в саду составляет 25 000 рублей в месяц, из которых 10 000 рублей — это плата за реализацию дополнительной общеобразовательной программы (обучение), а 15 000 рублей — плата за присмотр, уход и питание. В таком случае вычет будет рассчитан исходя из суммы в 10 000 рублей в месяц, подтвержденной соответствующими актами и платежными документами.

Расчет вычета за частный сад: сколько денег вернет налоговая

Чтобы наглядно продемонстрировать финансовую разницу между различными формами организации дошкольных учреждений, рассмотрим практический пример расчетов. Представим три типичные ситуации, актуальные для семейного бюджета в 2026 году. В каждом случае годовые расходы семьи на пребывание ребенка в саду составляют 150 000 рублей.

| Параметр сравнения | Сценарий А: Лицензированный ООО-сад | Сценарий Б: ИП без лицензии (обучает лично) | Сценарий В: Семейный клуб (присмотр и уход) |

|---|---|---|---|

| Юридический статус сада | Общество с ограниченной ответственностью (ООО) | Индивидуальный предприниматель (ИП) | ИП или ООО без образовательного статуса |

| Наличие лицензии | Да, действующая образовательная лицензия | Нет (не требуется по закону при личном обучении) | Нет лицензии |

| Предмет договора с родителем | Обучение по программе дошкольного образования | Предоставление развивающих образовательных услуг лично ИП | Присмотр, уход, организация развивающего досуга |

| Сумма годовых затрат родителей | 150 000 рублей | 150 000 рублей | 150 000 рублей |

| Принимаемая к вычету сумма (лимит 110 000 руб.) | 110 000 рублей | 110 000 рублей | 0 рублей |

| Итоговый размер возврата (13% НДФЛ) | 14 300 рублей | 14 300 рублей | 0 рублей |

Из приведенного сравнения очевидно, что отсутствие лицензии у индивидуального предпринимателя при условии соблюдения им правил личного преподавания никак не ущемляет права налогоплательщика на возврат НДФЛ. Родители получают ровно ту же сумму, что и при посещении крупного лицензированного образовательного центра. В то же время, покупка услуг обычного досугового клуба, позиционирующего себя как детский сад, но работающего исключительно по договору «присмотра и ухода», оборачивается полной потерей возможности вернуть налоги.

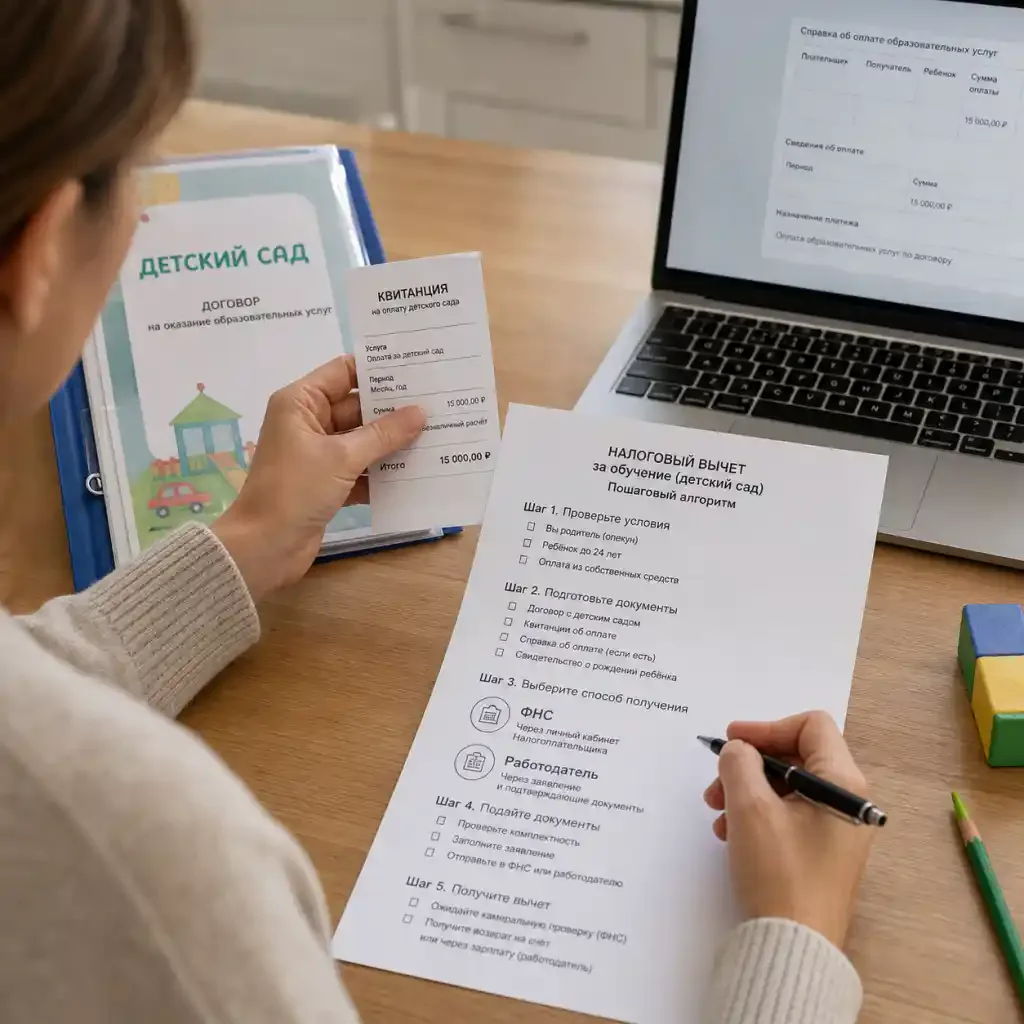

Пошаговый алгоритм: как заявить вычет через ФНС или работодателя

Для того чтобы вернуть причитающиеся государственные средства, родителю необходимо пройти стандартизированную процедуру. Сделать это можно двумя путями: дождаться окончания календарного года и подать декларацию 3-НДФЛ в налоговую инспекцию, либо оформить вычет в текущем году непосредственно через своего работодателя. Рассмотрим классический и наиболее популярный путь подачи документов через личный кабинет налогоплательщика на сайте ФНС.

Процесс оформления состоит из следующих последовательных шагов:

- Сбор пакета документов. Вам понадобятся: копия договора на обучение с приложениями и дополнительными соглашениями, платежные документы (чеки, квитанции, платежные поручения), копия свидетельства о рождении ребенка. Если вычет заявляется по договору с ИП без лицензии — подготовьте выписку из ЕГРИП (ее можно бесплатно скачать на сайте налоговой по ИНН предпринимателя), где будет виден разрешенный код деятельности.

- Подготовка справки о доходах. Справка по форме 2-НДФЛ за отчетный год обычно автоматически подгружается в личный кабинет налогоплательщика до марта следующего года. Если вы подаете документы раньше, запросите справку в бухгалтерии вашей компании.

- Заполнение декларации 3-НДФЛ. В личном кабинете на сайте ФНС выберите раздел «Подать декларацию 3-НДФЛ». Система предложит пошаговый конструктор, где нужно будет указать ваши доходы, выбрать вкладку «Социальные налоговые вычеты» и ввести сумму, потраченную на обучение ребенка.

- Загрузка скан-копий. Прикрепите к электронной форме декларации все собранные на первом шаге документы. ФНС принимает файлы в форматах PDF, JPEG или PNG. Обратите внимание, что копии должны быть четкими и легко читаемыми.

- Ожидание камеральной проверки. По закону у налогового органа есть три месяца на проведение камеральной налоговой проверки предоставленной декларации и еще один месяц на перечисление денежных средств на указанные вами банковские реквизиты.

Часто задаваемые вопросы родителей

Можно ли получить вычет, если платный сад оформлен как самозанятый гражданин?

Нет, действующее законодательство не предусматривает возможность получения налогового вычета при оплате услуг физических лиц, зарегистрированных исключительно в качестве самозанятых (плательщиков налога на профессиональный доход), если у них нет статуса индивидуального предпринимателя. Закон связывает право на вычет только с организациями (ООО, ЧУДО и др.) и индивидуальными предпринимателями.

Что делать, если в чеках от ИП указано просто «оплата услуг», а не «обучение»?

Если в чеках содержится общая формулировка, налоговая инспекция может запросить дополнительные подтверждения. В этом случае решающее значение приобретает сам договор и акты об оказании услуг. Если в договоре четко прописано, что предметом являются образовательные услуги, а к нему приложен акт с детализацией (например, «Услуги по обучению за октябрь выполнены в полном объеме»), ФНС примет такие документы.

Может ли бабушка получить налоговый вычет за оплату частного детского сада внука?

Законодательство ограничивает круг лиц, имеющих право на получение вычета за обучение детей. Оформить возврат налога могут только родители, официальные опекуны или попечители. Бабушки, дедушки, тети и дяди лишены этого права, даже если они фактически оплачивали квитанции со своего банковского счета. Чтобы не потерять деньги, договор и платежные документы всегда должен оформлять один из родителей.

За какие годы в 2026 году можно вернуть налог за частный детский сад?

В текущем 2026 году вы имеете законное право подать декларации и вернуть подоходный налог за три предшествующих налоговых периода — то есть за 2025, 2024 и 2023 годы. Обратите внимание, что лимиты вычетов различаются: за 2023 год максимальный лимит на ребенка составлял 50 000 рублей (возврат до 6 500 рублей), а за 2024 и 2025 годы — уже 110 000 рублей (возврат до 14 300 рублей).

Чек-лист для родителей перед подписанием договора с детским садом

Чтобы минимизировать риски отказа со стороны ФНС и гарантированно вернуть причитающиеся вам 13% от уплаченных сумм, перед подписанием документов с выбранным дошкольным учреждением проведите его быструю юридическую проверку. Ответы на следующие вопросы помогут вам уберечь себя от досадных финансовых потерь:

- Выясните юридический статус организации. Кто выступает исполнителем услуг по договору: ООО, Некоммерческая организация (АНО, ЧУДО) или Индивидуальный предприниматель?

- Если исполнителем является ООО или АНО, запросите копию лицензии на образовательную деятельность с приложением. Проверьте ее статус на официальном сайте Рособрнадзора. Если лицензии нет, вычет получить не удастся при любых формулировках.

- Если исполнителем является ИП без лицензии, обязательно уточните, работает ли он сам или нанимает сторонних педагогов. Изучите выписку из ЕГРИП на предмет наличия кодов ОКВЭД 85.41, 85.11 или аналогичных образовательных видов деятельности.

- Внимательно прочитайте предмет договора. Убедитесь, что там фигурируют термины «образовательные услуги», «обучение по развивающим программам» или «дополнительное образование». Потребуйте исключить или выделить в отдельный блок фразы, касающиеся исключительно «присмотра и ухода».

- Убедитесь, что оплата будет производиться официально — через банковский перевод по реквизитам организации (ИП) или через кассовый аппарат с выдачей фискального чека. Никаких переводов на личные карты физических лиц по номеру телефона ФНС не признает в качестве легитимного подтверждения расходов.