Как работает скоринг заемщика: взгляд изнутри банковской системы

Представьте ситуацию: у вас хорошая белая зарплата, стабильная работа, вы подаете заявку на потребительский кредит и уже планируете ремонт или покупку машины. Спустя две минуты на телефон падает пуш-уведомление: «Вам отказано». Без объяснения причин, без звонка менеджера. Звучит знакомо?

Дело в том, что вашу заявку отклонил не человек, а математический алгоритм. Разбираться в том, как работает скоринг заемщика, сегодня нужно каждому, кто планирует пользоваться заемными средствами. Банковская оценка давно перестала быть лотереей — это строгая система метрик, данных и вероятностей. Если понять правила игры, можно существенно повысить свои шансы на одобрение даже в сложных ситуациях.

Что такое кредитный скоринг и зачем банки отдали решения машинам

Кредитный скоринг (от англ. score — счет, балл) — это автоматизированная математическая модель, которая анализирует профиль клиента и вычисляет вероятность того, что он вернет долг вовремя. Итогом этой оценки становится скоринговый балл. Чем он выше, тем желаннее вы для кредитора, тем больше сумма одобрения и ниже процентная ставка.

Почему банки уволили армию аналитиков и доверили этот процесс нейросетям и алгоритмам? Ответ кроется в трех причинах:

- Скорость. Человеку нужно минимум 30–40 минут на полноценный андеррайтинг (ручную проверку) одной анкеты. Машина делает это за 10–15 секунд, одновременно отправляя десятки запросов в государственные и коммерческие базы данных.

- Отсутствие эмоций. Кредитный инспектор мог сжалиться над матерью-одиночкой или отказать неприятному в общении клиенту. Машина беспристрастна: для нее имеют значение только сухие цифры и статистика дефолтов похожих профилей.

- Масштабирование. В период распродаж или сезонного спроса банки получают миллионы заявок в день. Ни один штат сотрудников не справится с такой нагрузкой без потери качества.

Важно понимать: не существует единой системы скоринга для всех. У каждого банка своя модель, настроенная на его целевую аудиторию и текущий «аппетит к риску». Если в крупном государственном банке вам отказали из-за строгих настроек, лояльный коммерческий банк может одобрить заявку в тот же день.

Анатомия скорингового балла: 4 фундаментальных фактора

Точная формула того, как банк оценивает заемщика, является строжайшей коммерческой тайной. Если бы алгоритмы лежали в открытом доступе, мошенники моментально научились бы их обходить. Однако архитектура моделей известна. Оценка базируется на четырех ключевых столпах, каждый из которых имеет свой вес.

1. Кредитная история (Главный босс оценки)

На долю кредитной истории приходится до 35-40% успеха вашей заявки. Банк запрашивает данные в БКИ (бюро кредитных историй) и смотрит, как вы вели себя в прошлом. Логика проста: прошлое поведение — лучший предиктор будущего.

Алгоритм учитывает глубину истории (как давно вы взяли первый заем), качество обслуживания (были ли просрочки) и разнообразие продуктов (ипотека, автокредит, кредитные карты).

Пример из жизни: Иван забыл внести 500 рублей минимального платежа по кредитке, уехав в отпуск на две недели. Образовалась техническая просрочка. Через год он подал заявку на ипотеку. Скоринг автоматически срезал ему баллы, посчитав недисциплинированным клиентом, что привело к повышению ставки на 1%.

2. Показатель долговой нагрузки (Правило 50%)

Даже если ваш кредитный рейтинг идеален, система ответит отказом при высоком ПДН — показателе долговой нагрузки. Это соотношение всех ваших ежемесячных платежей по кредитам к вашему официальному доходу.

Согласно нормативам Центробанка, если человек отдает на погашение долгов более 50% своего подтвержденного дохода, он находится в зоне высокого риска дефолта. Выдавать деньги такому клиенту банку просто невыгодно — за это регулятор накладывает на финансовую организацию штрафные резервы.

Если ваша зарплата 100 000 рублей, а платежи по текущим кредитам и картам (даже если вы картами не пользуетесь, но лимит открыт) составляют 55 000 рублей, система скоринга не пропустит новую заявку.

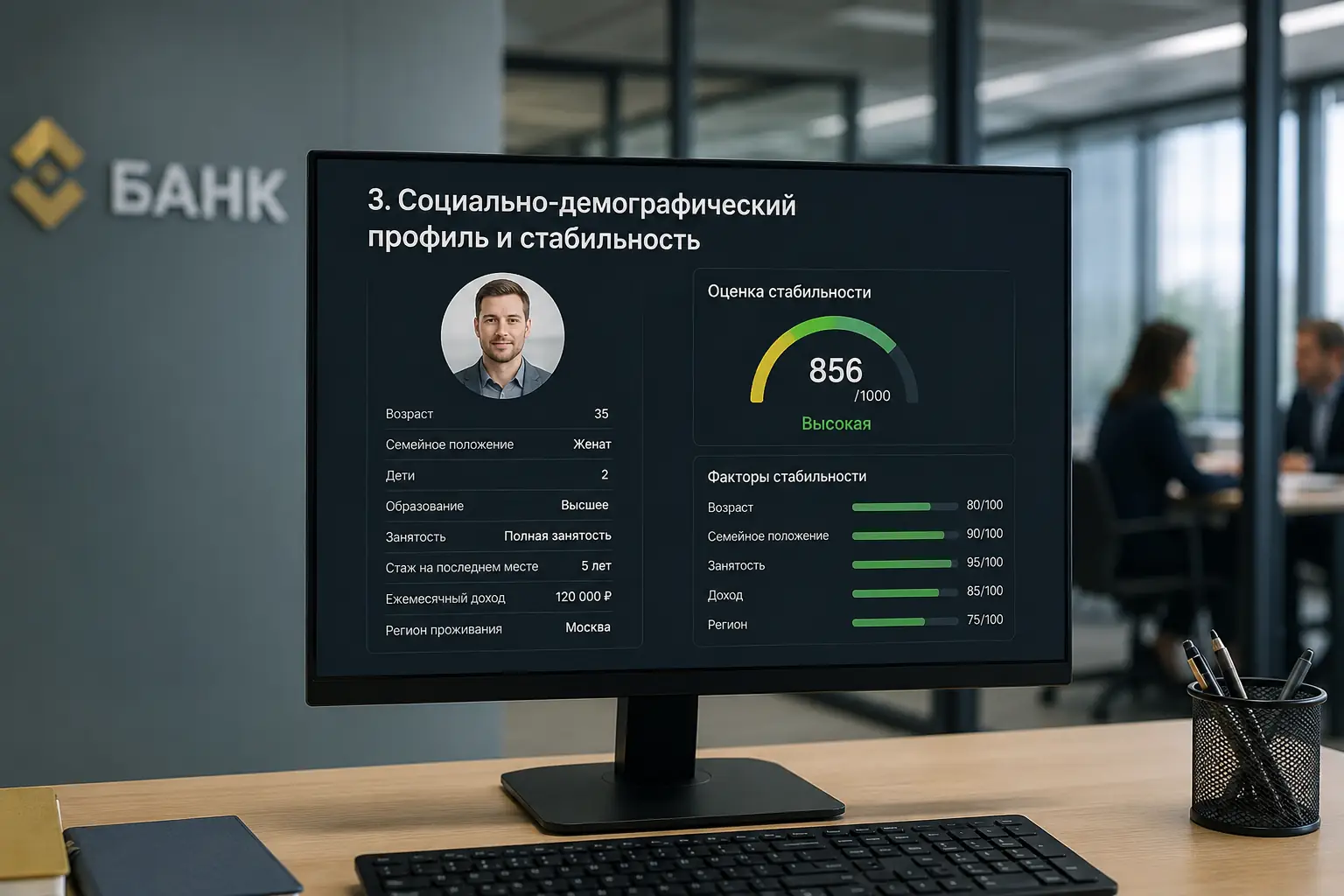

3. Социально-демографический профиль и стабильность

Машина любит скучных, предсказуемых людей. Анкета, которую вы заполняете, это не просто формальность, а набор триггеров для статистической модели.

- Возраст и семейное положение: Статистически, женатый мужчина 35 лет с двумя детьми и ипотекой платит по счетам гораздо дисциплинированнее, чем холостой 22-летний фрилансер.

- Трудоустройство: Частая смена работы (чаще раза в год) расценивается как нестабильность. Стаж на текущем месте менее 3-6 месяцев — серьезный минус.

- Профессия: Госслужащие, врачи, инженеры и IT-специалисты традиционно получают более высокие баллы, чем представители сфер с высокой текучкой или сезонностью.

4. Поведенческие факторы и цифровой след

Это самая современная и скрытая часть того, как работает скоринг заемщика. Банки анализируют не только то, что вы написали, но и то, как вы это сделали.

Если вы заполняете заявку в приложении, система может фиксировать: копируете ли вы свои ФИО из буфера обмена (реальный человек обычно печатает свое имя сам, мошенник — вставляет), сколько времени тратите на чтение условий, с какого устройства заходите. Также в оценку вплетаются данные от мобильных операторов: как часто вы меняете номер, звонят ли вам коллекторы, оплачиваете ли вы связь вовремя.

Стоп-факторы: за что система выдаст автоматический отказ

Существуют маркеры, при обнаружении которых скоринг моментально прекращает анализ и выдает отказ, независимо от вашей зарплаты. К ним относятся:

- Открытые просрочки. Если вы прямо сейчас должны другому банку и не платите — денег вам не дадут.

- Банкротство. Статус банкрота физического лица, полученный менее 5 лет назад.

- Долги у приставов (ФССП). Неоплаченные налоги, крупные штрафы или алименты, переданные в службу судебных приставов.

- Недостоверные данные. Вы указали несуществующий рабочий телефон или намеренно завысили доход в 5 раз, что не подтвердилось выпиской из ПФР.

- Веерная рассылка заявок. Попытка подать заявки одновременно в 15 банков воспринимается машиной как финансовая паника или действия мошенников.

5 работающих способов улучшить свой кредитный рейтинг

Если вы понимаете, что ваш скоринговый балл далек от идеала, не стоит отчаиваться. Кредитная история — это живой организм, который можно вылечить. Вот логичная последовательность действий:

- Закройте неиспользуемые кредитные карты. Даже если карта лежит на полке без дела, банк считает ее лимит вашей потенциальной долговой нагрузкой. Закрытие карты (именно счета, что занимает до 45 дней) снизит ваш ПДН.

- Проведите аудит кредитной истории. Дважды в год вы имеете право бесплатно запрашивать свой отчет в БКИ. Нередки случаи, когда кредит давно закрыт, но из-за технической ошибки банка числится активным. Эту ошибку нужно оспаривать через заявление.

- Сформируйте позитивный паттерн. Если история испорчена старыми просрочками, «перекройте» их свежими хорошими записями. Возьмите небольшой потребительский кредит или рассрочку на чайник и аккуратно погасите его в течение нескольких месяцев, не допуская досрочного закрытия в первые недели.

- Станьте прозрачным для банка. Переведите зарплату в тот банк, где планируете брать крупный кредит. Для своих «зарплатников» система скоринга всегда делает поблажки, так как видит реальное движение средств.

- Выдержите паузу. Если вы получили 2-3 отказа подряд, остановитесь. Каждый отказ фиксируется в БКИ и ухудшает рейтинг. Возьмите паузу минимум на 1-2 месяца перед следующей попыткой.

FAQ: Частые вопросы о банковском скоринге

Если вы запрашиваете отчет сами для личного ознакомления — нет, это никак не влияет на балл. Но если вашу историю запрашивают банки из-за ваших частых заявок на кредиты, это расценивается как признак острой нужды в деньгах и может снизить рейтинг.

Сами математические модели банки переобучают и корректируют раз в 3–6 месяцев в зависимости от макроэкономической ситуации. А вот ваши данные обновляются почти в реальном времени: банки обязаны передавать информацию о платежах в БКИ не позднее 3 рабочих дней.

Нет. Система полностью изолирована от влияния линейных сотрудников (менеджеров в отделениях). Любые предложения в интернете «почистить кредитную историю за деньги» — это 100% мошенничество.

Подводя итог: понимание того, как работает скоринг заемщика, лишает этот процесс пугающей неопределенности. Банки не ищут повода вам отказать — они зарабатывают на выдаче кредитов. Они лишь ищут подтверждения вашей надежности. Управляйте своей долговой нагрузкой, следите за цифровой гигиеной, вовремя платите по счетам, и математические модели всегда будут на вашей стороне.