Разбираться в условиях кредитования нужно до того, как ваша подпись ляжет на бумагу. Выбор кредита — это не поиск красивой цифры, а математика, учитывающая переплату, график платежей и скрытые условия.

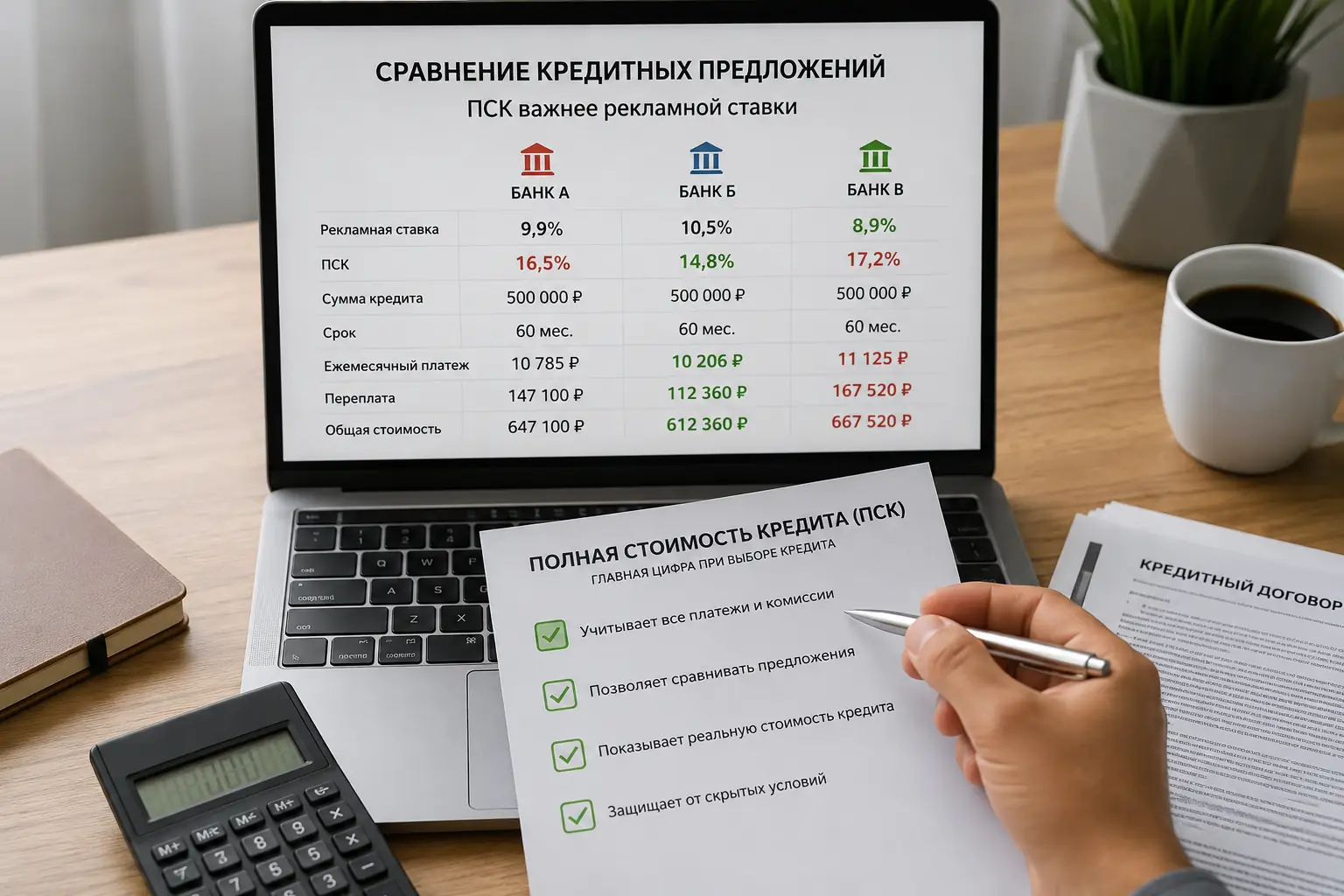

Главная цифра: почему ПСК важнее рекламной ставки

Процентная ставка в рекламе — это наживка. Реальную цену заемных денег показывает только ПСК — полная стоимость кредита. По закону банки обязаны указывать ее в правом верхнем углу кредитного договора в квадратной рамке.

ПСК включает в себя:

- Базовый процент;

- Выпуск карты и комиссии за операции;

- Обязательные страховки и платежи.

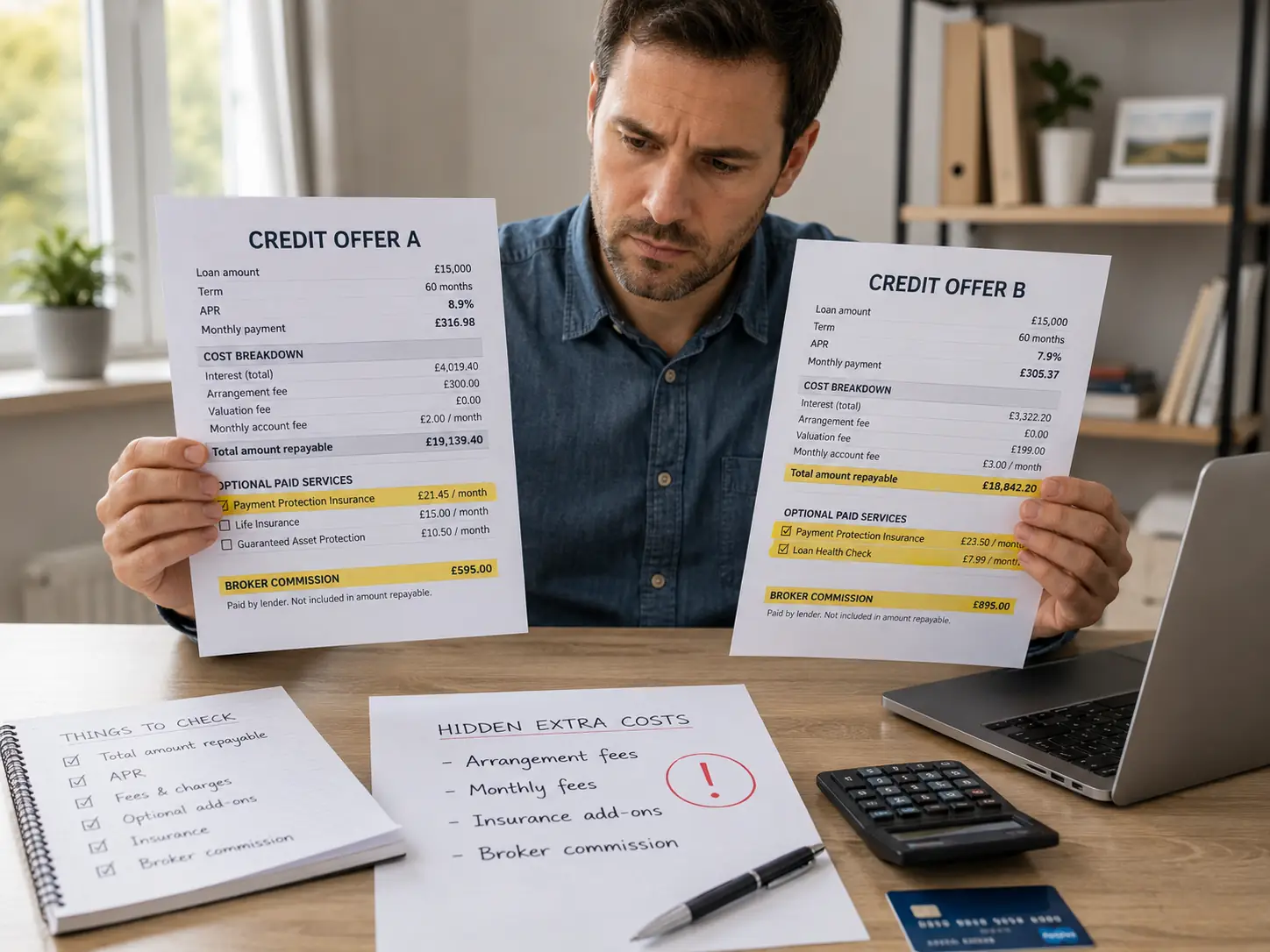

Финансовые иллюзии: где банки прячут реальную переплату

Львиная доля прибыли банков формируется за счет кросс-продаж и комиссионных доходов.

Страховка: защита или навязанная услуга?

Утверждение, что без страховки кредит не одобрят — это манипуляция. Обязательным по закону является только страхование залогового имущества (квартиры или машины). Страхование жизни и здоровья — добровольное.

Отказ от полиса может повысить ставку, поэтому важно посчитать, что выгоднее: высокая ставка без страховки или низкая ставка с дорогим полисом. Часто первый вариант экономит десятки тысяч рублей.

Платные опции и комиссии

Внимательно читайте раздел договора об иных платежах. К скрытым расходам относятся:

- Ежегодная комиссия за обслуживание «бесплатной» карты;

- Платные подписки на СМС, телемедицину и юридическую помощь;

- Любые галочки в анкете, поставленные по умолчанию.

Просите отключить все некритичные опции на этапе формирования заявки.

График платежей: битва аннуитета и дифференцированного подхода

Даже при одинаковой ПСК итоговая переплата зависит от графика погашения.

| Тип платежа | Особенности | Вердикт |

|---|---|---|

| Аннуитетный | Равные суммы каждый месяц. В начале срока 80% платежа — это проценты. | Удобно для бюджета, но максимальная переплата. |

| Дифференцированный | Сумма долга делится поровну, проценты начисляются на остаток. | Сначала платежи большие, но итоговая переплата значительно ниже. |

Если банк предлагает выбор — всегда соглашайтесь на дифференцированный график, если бюджет выдержит начальную нагрузку.

Досрочное погашение: как закрыть долг без штрафов

Хорошее предложение позволяет вносить досрочные платежи в любой день через приложение. При частичном погашении всегда выбирайте опцию «уменьшение срока кредита» — это математически выгоднее и быстрее снижает общую переплату.

Экономика сегодня: 3 сценария на рынке

Условия кредитов зависят от политики Центрального банка. Рассмотрим сценарии:

- Оптимистичный: Инфляция падает, ЦБ снижает ставку. Можно рефинансировать старые кредиты под более низкий процент.

- Реалистичный: Ставки высокие, банки одобряют кредиты только при долговой нагрузке ниже 50%. Стоит брать кредит только на неотложные цели.

- Негативный: Рост инфляции и ставок. Лучше отложить покупки и копить кэш на депозитах.

FAQ: Частые вопросы заемщиков

Да. По закону есть «период охлаждения» — 30 дней, в течение которых можно вернуть 100% премии, написав заявление. Ставка при этом может вырасти.

Да, массовая рассылка заявок в 10 банков одновременно испортит ваш рейтинг. Подавайте заявки в 2-3 самых подходящих банка.

Не скрывайтесь от банка. Оформляйте реструктуризацию или кредитные каникулы (если доход упал более чем на 30%).