Как микрозаймы влияют на кредитную историю

Кредитная история — это финансовый паспорт гражданина, в котором отражается каждое его действие на рынке заимствований. Бытует мнение, что обращение в микрофинансовые организации (МФО) — это «черная метка», которая навсегда закрывает двери в крупные банки. Другие, напротив, верят, что мелкими займами можно «вылечить» безнадежно испорченную репутацию. Истина, как всегда, находится посередине, и она гораздо сложнее, чем кажется на первый взгляд.

Важно понимать: для Бюро кредитных историй (БКИ) нет принципиальной разницы, где вы взяли деньги — в Сбербанке или в киоске «Деньги до зарплаты». Алгоритмы скоринга учитывают сам факт выполнения обязательств. Однако дьявол кроется в деталях: частоте обращений, долговой нагрузке и том, как эти данные интерпретируют банковские аналитики. В этой статье мы детально разберем, как микрозаймы влияют на ваш кредитный рейтинг, стоит ли использовать их для «прокачки» профиля и какие скрытые ловушки могут ждать заемщика.

Внимание: Данный материал носит исключительно информационный характер и не является финансовой рекомендацией. Все решения по оформлению кредитных продуктов вы принимаете самостоятельно, оценивая собственные риски и возможности.

Механизм передачи данных: как МФО взаимодействуют с БКИ

С точки зрения законодательства (ФЗ №218 «О кредитных историях»), МФО являются такими же полноценными участниками финансового рынка, как и банки. Они обязаны передавать информацию о каждом шаге заемщика хотя бы в одно из аккредитованных БКИ (НБКИ, ОКБ, Скоринг Бюро). Это происходит практически в режиме реального времени: по закону данные должны быть отправлены в течение двух рабочих дней после совершения события — выдачи займа, погашения или возникновения просрочки.

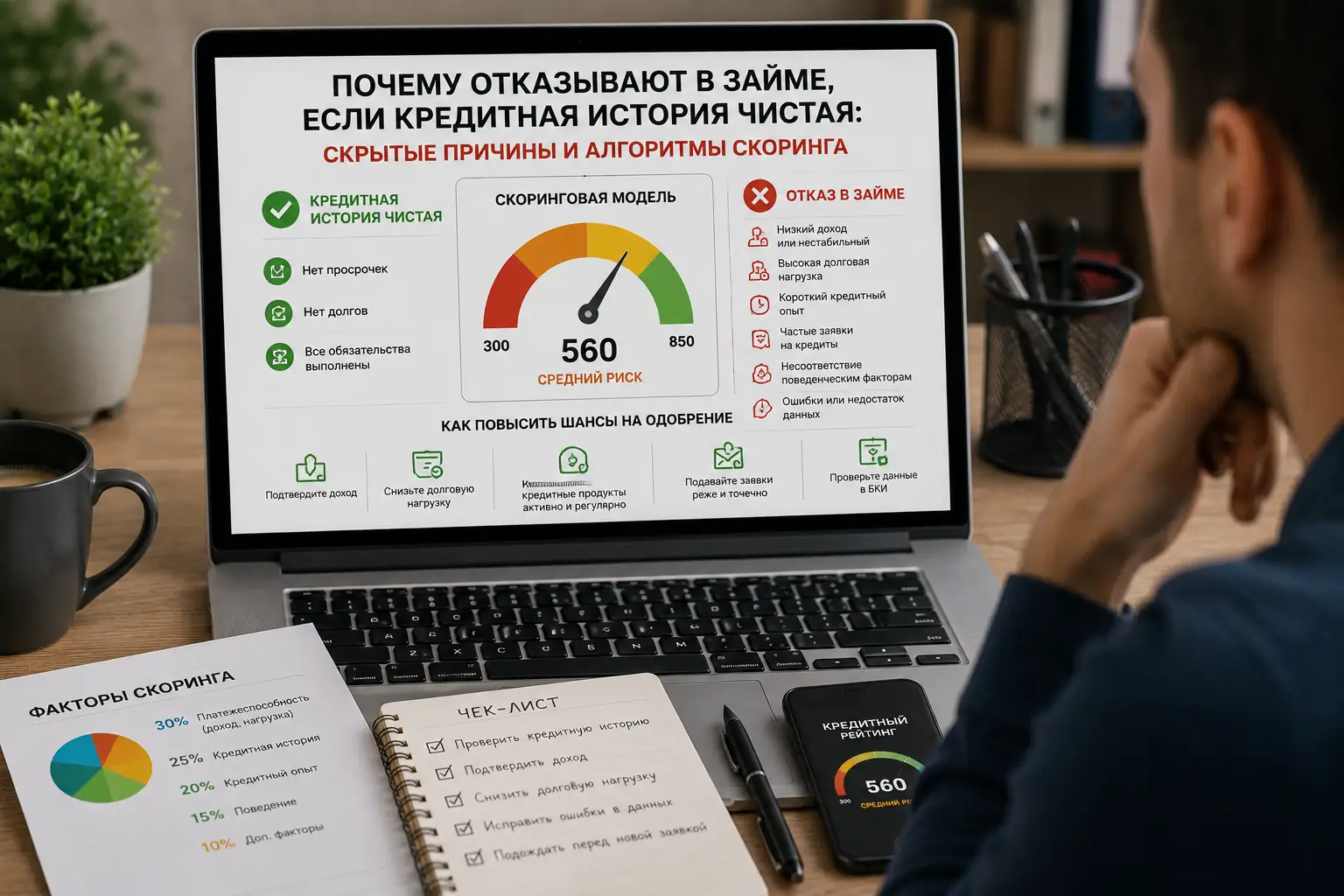

В вашу кредитную историю попадает абсолютно всё: дата подачи заявки, запрошенная сумма, факт одобрения или отказа, сроки погашения и, разумеется, любые отклонения от графика. Даже если вы просто заполнили анкету на сайте МФО и в итоге не взяли деньги, в КИ появится запись о запросе. Для скоринговых моделей большое количество запросов за короткий срок — это сигнал о финансовой нестабильности. Банки видят, что человек «метался» в поисках денег, и это снижает его надежность в их глазах.

Многие заемщики ошибочно полагают, что мелкие займы «не видны» крупным игрокам. На самом деле, при запросе полного отчета из БКИ банк видит всю структуру вашей задолженности. Записи о микрозаймах выделяются в отдельную категорию, и именно эта категория подвергается самому тщательному анализу. Система фиксирует не только дисциплину платежа, но и тип кредитора. Постоянная зависимость от «быстрых денег» может интерпретироваться как неумение распоряжаться бюджетом, даже если все долги закрыты вовремя. Таким образом, техническое влияние на баллы рейтинга может быть положительным, а репутационное влияние на решение конкретного банка — отрицательным.

Положительное влияние: стратегия исправления КИ

Можно ли улучшить кредитную историю с помощью микрозаймов? Короткий ответ — да, но при соблюдении строгих условий. Для системы скоринга важно наличие «свежих» положительных записей. Если в прошлом у вас были серьезные просрочки в банках и теперь они отказывают в новых кредитах, микрозаймы могут стать единственным инструментом для реанимации финансового профиля. Вы берете небольшую сумму (например, 5000–10000 рублей), держите ее положенный срок (обычно не менее 7-10 дней) и вовремя возвращаете.

Такая стратегия «лечения» КИ работает за счет замещения старого негатива новыми положительными фактами. Алгоритм видит, что заемщик восстановил платежеспособность и стал дисциплинированным. Однако здесь есть важный нюанс: нельзя брать и закрывать займы слишком быстро (например, в тот же день). Скоринговые модели могут расценить это как техническую ошибку или попытку манипуляции рейтингом, что не принесет желаемого прироста баллов. Оптимально — пройти 3-4 цикла таких займов в разных МФО с промежутком в месяц.

Важно помнить, что «исправление» — это длительный процесс. Один закрытый микрозайм не перекроет трехмесячную просрочку по автокредиту. Это лишь первый шаг, который позволяет со временем претендовать на кредитную карту с минимальным лимитом, а затем — на полноценный потребительский кредит. Положительное влияние микрозаймов проявляется только в росте числового значения рейтинга (ПКР — персонального кредитного рейтинга). Но будьте готовы к тому, что для консервативных банков вы все равно останетесь в категории «рискованных» клиентов, пока в истории не появятся закрытые банковские продукты.

Негативное влияние: почему падает рейтинг

Основной вред микрозаймов заключается в их доступности, которая порождает высокую долговую нагрузку (ПДН). Для расчета рейтинга имеет значение отношение ваших ежемесячных платежей к официальному доходу. Микрозаймы часто имеют экстремально высокие процентные ставки (до 0,8% в день), что создает огромную нагрузку на бюджет. Даже если вы платите вовремя, сам факт наличия 3-4 открытых займов может снизить ваш рейтинг, так как система оценивает риск дефолта как критический.

Второй фактор негативного влияния — просрочки. В МФО они наступают мгновенно. Если в банке иногда можно договориться о «технической» просрочке в 1-2 дня без передачи данных в БКИ, то МФО автоматизированы до предела. Просрочили на сутки — информация ушла в бюро. Каждая такая запись «красит» вашу историю в красный цвет и обрушивает рейтинг на десятки, а иногда и сотни пунктов. Восстанавливать его придется годами. Более того, при наличии активных просрочек в МФО получить кредит в банке практически невозможно.

Отдельного внимания заслуживает количество отказов. Если вы рассылаете заявки в 20 МФО одновременно в надежде, что «кто-то да даст», вы совершаете классическую ошибку. Каждый отказ фиксируется в КИ. Для банка это выглядит так: человеку массово отказывают даже микрофинансовые организации, значит, его финансовое положение катастрофично. В итоге, даже не взяв ни одного займа, вы можете серьезно подпортить свою репутацию просто из-за чрезмерной активности в поиске заемных средств.

Как банки относятся к займам в МФО при выдаче ипотеки

При рассмотрении заявки на крупный кредит, особенно на ипотеку, банки используют не только автоматический скоринг, но и ручную проверку (андеррайтинг). Для банковского аналитика наличие микрозаймов в истории — это тревожный сигнал. Логика проста: если человек обращается за деньгами под 292% годовых, значит, у него нет «подушки безопасности» и ему не дают деньги банки под нормальный процент. Это признак низкой финансовой грамотности или хронического дефицита средств.

Существует негласное правило: если в КИ за последние 1-2 года значится более 5-10 микрозаймов, шансы на одобрение ипотеки в топовых банках стремятся к нулю, даже если все они были закрыты вовремя. Банк боится, что, получив ипотеку на 20 лет, вы при малейших трудностях снова побежите в МФО, загоняя себя в долговую яму и ставя под угрозу выплаты по основному кредиту. Особенно критично наличие открытых микрозаймов на момент подачи заявки — это практически гарантированный автоматический отказ.

Чтобы минимизировать негатив перед ипотекой, рекомендуется полностью закрыть все микрозаймы и не пользоваться услугами МФО как минимум за 6-12 месяцев до обращения в банк. За это время желательно оформить и активно использовать кредитную карту крупного банка, вовремя гася задолженность в льготный период. Это покажет ипотечному кредитору, что вы перешли в категорию «банковских» клиентов и умеете пользоваться цивилизованными финансовыми инструментами.

Прогноз: 3 сценария развития вашей кредитной истории

Поскольку банковские алгоритмы являются коммерческой тайной и постоянно меняются, невозможно с точностью до 100% предсказать исход. Однако, опираясь на текущую практику, можно выделить три сценария того, как микрозаймы повлияют на ваше будущее.

- Оптимистичный сценарий: Вы берете один заем, вовремя его возвращаете и больше в МФО не обращаетесь. Результат: рейтинг немного подрастает, банки видят вашу исполнительность. Условия реализации: отсутствие других долгов, стабильный доход и «чистота» от МФО в течение последующих 6 месяцев.

- Реалистичный сценарий: Вы периодически пользуетесь микрозаймами («до зарплаты»), всегда гасите вовремя. Результат: технический рейтинг (баллы) высокий, но крупные банки отказывают в кредитах или предлагают повышенную ставку. Условия: вы для системы — «надежный, но проблемный» клиент, который живет в кредит.

- Негативный сценарий: Вы берете несколько займов, допускаете просрочки или используете новые займы для погашения старых (кредитная спираль). Результат: рейтинг падает до минимума, счета блокируются приставами, путь к банковским кредитам закрыт на 7-10 лет. Условия: потеря контроля над долговой нагрузкой и игнорирование сроков платежей.

Чтобы понять, в какую сторону движется ваша ситуация, отслеживайте два главных сигнала: динамику вашего ПКР (его можно бесплатно проверять дважды в год в каждом БКИ) и показатель ПДН. Если рейтинг растет, а ПДН падает — вы на верном пути.

Часто задаваемые вопросы

Через сколько времени после закрытия микрозайма улучшится кредитная история?

Данные в БКИ обновляются в течение 2-5 рабочих дней. Однако для качественного улучшения репутации в глазах банков должно пройти не менее 6 месяцев без новых обращений в МФО.

Видят ли банки займы, которые были взяты и погашены несколько лет назад?

Да, информация в кредитной истории хранится 7 лет с момента последнего изменения записи. Банки видят всю историю, но наибольшее значение имеют события последних 2-3 лет.

Может ли МФО не передать данные в БКИ?

Нет, по закону РФ все легальные МФО обязаны передавать данные. Если компания этого не делает, она нарушает закон и рискует лицензией. Если данные не отображаются, стоит подать заявление на корректировку КИ.

Улучшит ли КИ заем, погашенный досрочно?

Досрочное погашение (особенно в первые 1-3 дня) практически не влияет на рост рейтинга. Для скоринга важно видеть дисциплинированное выполнение обязательств в течение хотя бы одной-двух недель.

Подводя итог, можно сказать, что микрозаймы — это мощный, но опасный инструмент. Они могут стать как «лекарством» для восстановления рейтинга после былых ошибок, так и «ядом», окончательно разрушающим вашу финансовую репутацию. Главное правило: использовать МФО осознанно, крайне редко и только тогда, когда вы на 100% уверены в своевременном возврате средств. Помните, что для финансового благополучия в долгосрочной перспективе лучше иметь один закрытый кредит в банке, чем десять успешно выплаченных микрозаймов.