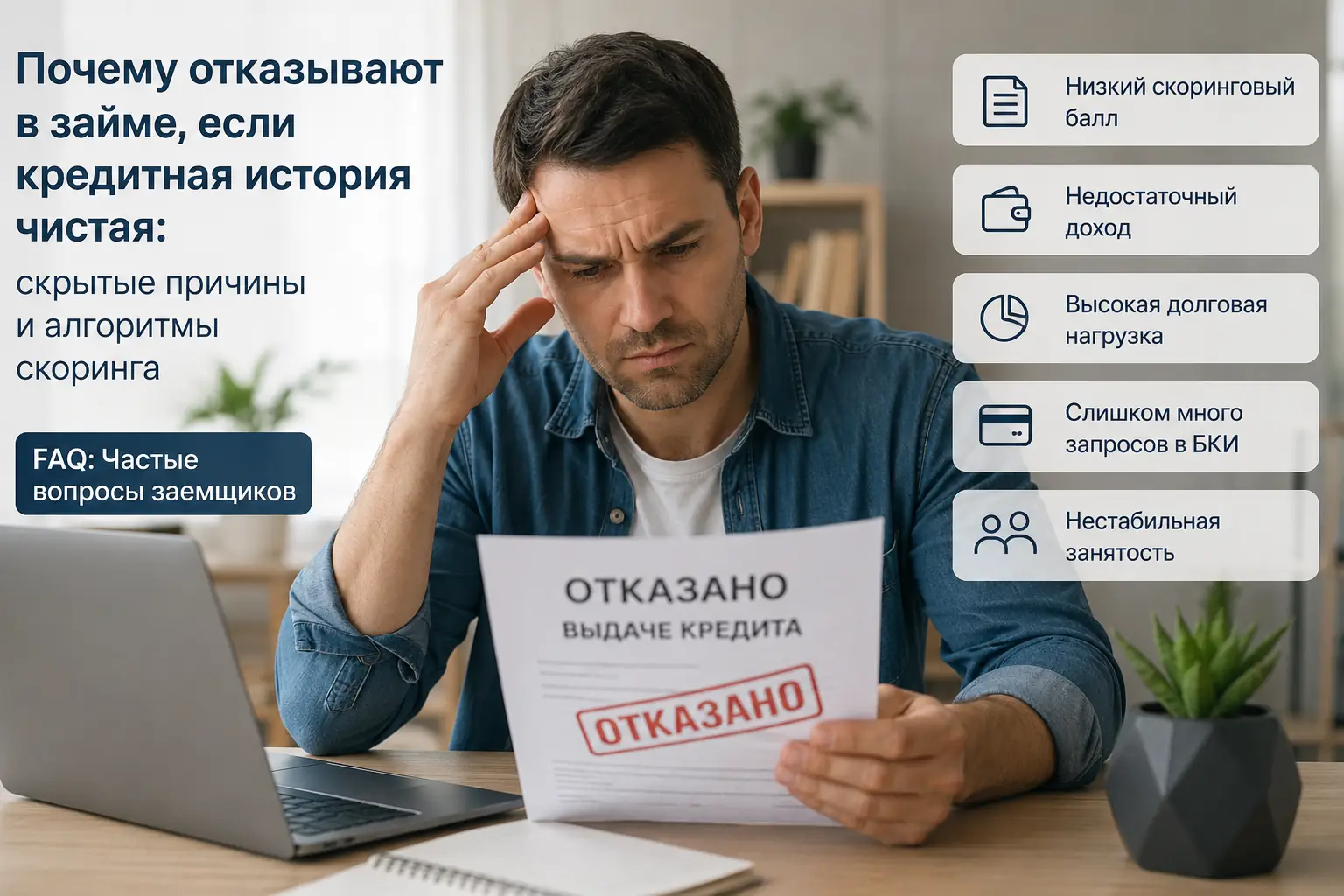

Вы тщательно заполняете анкету. Указываете реальный доход. Вы точно знаете, что за всю жизнь не просрочили ни одного платежа, потому что вообще никогда не брали кредитов. Нажимаете кнопку «Отправить заявку» — и через секунду на экране загорается красная плашка: «Вам отказано». Знакомая ситуация?

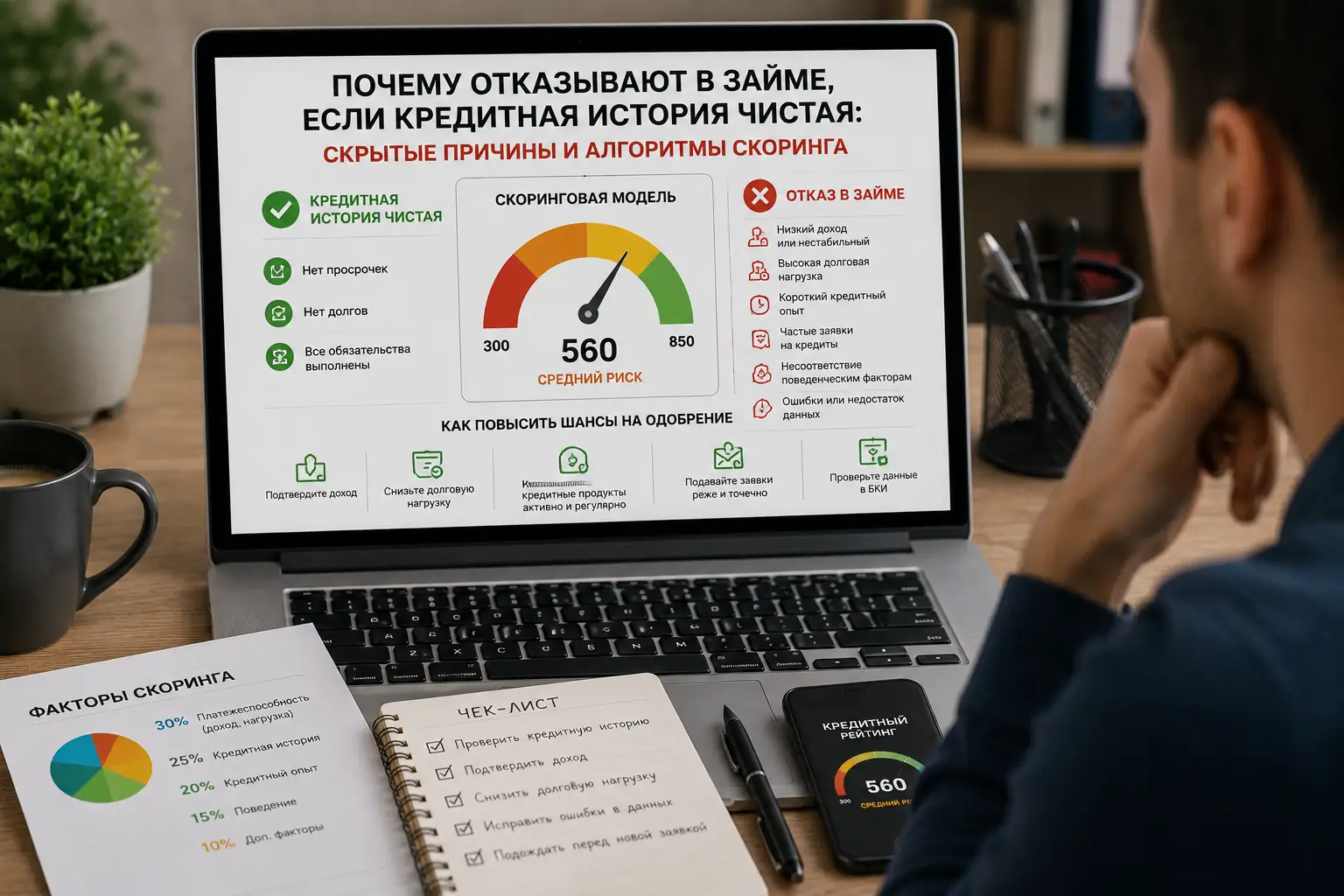

Парадокс, но факт: кристально чистая кредитная история (КИ) для алгоритмов современного банка или микрофинансовой организации (МФО) зачастую выглядит хуже, чем наличие пары закрытых просрочек в прошлом. Люди задаются вопросом, почему отказывают в займе, если кредитная история чистая, подозревая сбой системы. Но сбоя нет. Система работает ровно так, как ее настроили аналитики.

В этой статье мы заглянем под капот банковских процессов. Мы разберем, как мыслят скоринговые алгоритмы, почему ваша честность может сыграть против вас, и главное — какие конкретные шаги нужно предпринять, чтобы превратить автоматический отказ в гарантированное одобрение.

Что такое «чистая кредитная история» глазами кредитора?

Для обычного человека «чистая история» — это синоним слова «идеальная». Это означает отсутствие долгов, судебных приставов и звонков от коллекторов. Но давайте посмотрим на ситуацию глазами риск-менеджера банка.

Любая финансовая организация зарабатывает на прогнозируемости. Выдавая деньги, банк опирается на статистику. Когда в Бюро кредитных историй (БКИ) поступает запрос на клиента X, а в ответ приходит пустота, банк видит не «честного человека», а «статистического призрака».

Отсутствие записей в БКИ: почему для банка это хуже, чем просрочки

Нулевая кредитная история (ее еще называют «тонкий файл») не дает ответа на главный вопрос: как этот человек ведет себя в стрессовой ситуации, когда нужно отдавать долг?

Представьте, что вы даете в долг двум знакомым. Первый занимал у вас пять раз, однажды задержал выплату на три дня, но предупредил и вернул с процентами. Второй не занимал никогда. Кому вы с большей вероятностью одолжите крупную сумму? Большинство банков выберут первого. Его финансовое поведение уже протестировано реальностью.

Алексей, 28 лет, IT-специалист с зарплатой 200 000 рублей. Никогда не пользовался кредитками. Решил взять ипотеку — отказ во всех крупных банках. Причина: для системы он абсолютное слепое пятно. Робот не может предсказать вероятность дефолта (невыплаты) по Алексею, поэтому предпочитает не рисковать миллионами.

К 2026 году требования Центробанка к качеству кредитных портфелей стали еще жестче. Кредиторам просто невыгодно тратить резервы на «неизвестных» клиентов. Поэтому отказ в кредите без причины часто кроется именно в отсутствии этой самой причины для доверия.

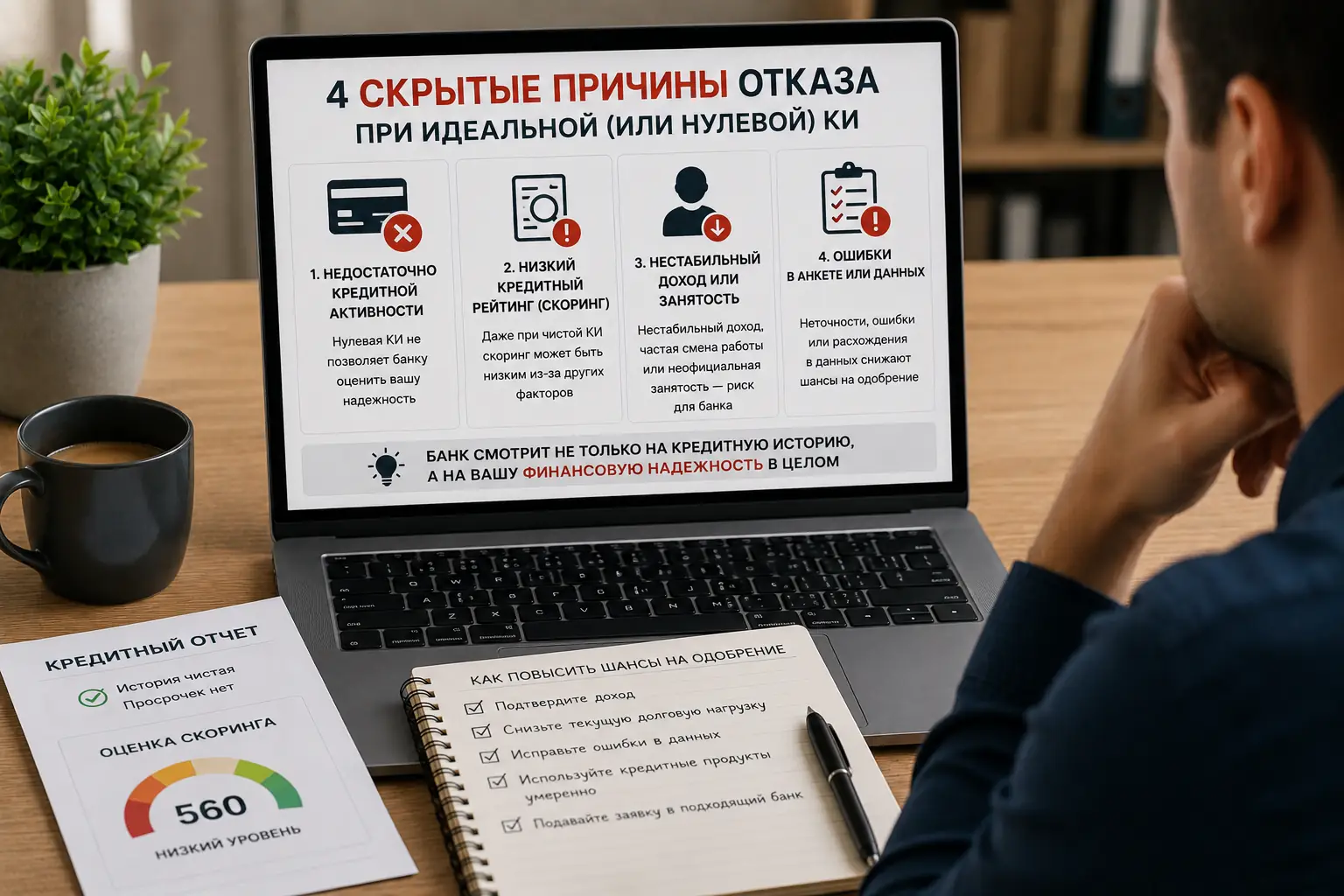

4 скрытые причины отказа при идеальной (или нулевой) КИ

Допустим, у вас действительно нет долгов. Почему не дают микрозайм без просрочек даже в лояльных МФО? В дело вступают вторичные фильтры проверки.

1. Невидимая долговая нагрузка (ПДН) и спящие кредитки

Показатель долговой нагрузки (ПДН) — это соотношение всех ваших ежемесячных платежей по кредитам к вашему официальному доходу. По закону, если ПДН превышает 50-80%, кредит либо не дадут, либо дадут под грабительский процент.

«Но у меня же нет долгов!» — скажете вы. И здесь кроется главная ловушка. Многие забывают про кредитные карты. Если у вас в кошельке лежит кредитка с лимитом в 100 000 рублей, которую вы открыли «на всякий случай» и ни разу не использовали, БКИ считает этот лимит потенциальным долгом.

Банк считает так: в любой момент клиент может снять эти 100 тысяч, а значит, на нем уже висит финансовая нагрузка (обычно в расчет берут 5-10% от лимита карты как ежемесячный платеж). Если ваша зарплата невелика, эта неиспользуемая карта съедает весь ваш ПДН, и новая заявка автоматически летит в корзину.

2. Несоответствие профиля и жесткие фильтры скоринга

Скоринг — это математическая модель, которая оценивает вас по десяткам параметров и выдает итоговый балл.

Если у вас нулевая кредитная история, система начинает пристально изучать ваши социально-демографические данные. Алгоритм ищет паттерны, характерные для неплательщиков. Что может снизить ваш скоринговый балл:

- Возраст: До 21 года и старше 65 лет — традиционно зоны риска.

- Стаж работы: Менее 3–6 месяцев на текущем месте работы.

- Профессия: Сезонные работники, ИП с небольшим оборотом, фрилансеры без статуса самозанятого получают меньше баллов, чем бюджетники или сотрудники госкорпораций.

- Семейное положение: Статистика неумолима — женатые/замужние клиенты с детьми реже допускают дефолты, чем холостые.

3. Поведенческие факторы и антифрод-системы

В современных условиях служба безопасности анализирует не только то, что вы написали, но и то, как вы это сделали. Антифрод-системы (системы борьбы с мошенничеством) следят за вашим цифровым следом прямо во время заполнения заявки.

Вас могут заблокировать и отказать в займе, если:

- Вы заполняете анкету с включенным VPN. Для системы это маркер того, что вы пытаетесь скрыть свое местоположение.

- Данные паспорта копируются и вставляются из буфера обмена, а не вводятся вручную (мошенники часто используют базы данных).

- Вы тратите на заполнение сложной анкеты 15 секунд. Обычный человек так быстро не печатает.

- Устройство, с которого подается заявка, ранее «светилось» в базе отказов у другого человека.

4. Банальные ошибки, опечатки и недостоверные данные

Человеческий фактор никто не отменял. Вы могли случайно пропустить букву в названии улицы или ошибиться в номере телефона работодателя.

Робот отправляет автоматический запрос в базы ФНС или ПФР. Если название компании или ИНН работодателя не бьется с вашей анкетой — это расценивается как предоставление заведомо ложных сведений. Заявка уходит в отказ, а вы получаете внутреннюю пометку как ненадежный клиент. Также фатальным будет указание «левого» контактного лица, которое при звонке банка скажет: «Я такого не знаю».

Как пробить «стеклянный потолок» отказов: пошаговая стратегия

Если вам отказывают именно из-за чистой кредитной истории, не пытайтесь подавать десятки заявок в разные банки подряд. Каждая новая заявка и последующий отказ фиксируются в БКИ, ухудшая ваш скоринговый балл. Чтобы выйти из этого замкнутого круга, нужно действовать стратегически.

Шаг 1. Закажите выписку из БКИ. Дважды в год каждый гражданин РФ имеет право получить свой кредитный отчет бесплатно (например, через Госуслуги). Убедитесь, что на вас действительно не висит чужой долг или забытая 10 лет назад сим-карта с минусовым балансом, которая была передана коллекторам.

Шаг 2. Закройте пустые лимиты. Если у вас есть кредитные карты, которыми вы не пользуетесь — закройте их. Справка о закрытии счета обычно формируется до 45 дней, учитывайте этот срок.

Шаг 3. Создайте историю с нуля (Кредитный фитнес). Банкам нужно показать вашу платежеспособность. Как это сделать безопасно:

- Оформите рассрочку в магазине на недорогой товар (чайник, наушники). Обычно магазинные брокеры лояльнее банков. Выплатите ее строго по графику (не на следующий день, а за 2-3 месяца, чтобы данные успели закрепиться в БКИ).

- Получите кредитную карту в том банке, куда вам приходит зарплата. Зарплатным клиентам отказывают крайне редко, так как банк и так видит все ваши финансовые потоки. Тратьте с карты небольшие суммы на продукты и возвращайте в грейс-период (без процентов).

Уже через 3–4 месяца активных и правильных действий ваш «тонкий файл» превратится в полноценную кредитную историю, и двери большинства финансовых учреждений будут для вас открыты.

FAQ: Частые вопросы заемщиков

Да. Отсутствие постоянной регистрации — это мощный стоп-фактор. Для банка вы становитесь человеком, которого невозможно найти в случае проблем. Временная регистрация спасает ситуацию, но срок кредита никогда не превысит срок действия вашей временной прописки.

Кредитные организации по закону не обязаны разглашать алгоритмы принятия решений. Оператор колл-центра видит лишь статус «Отказано системой». Анализировать причины вам придется самостоятельно, ориентируясь на факторы, описанные в этой статье: ПДН, опечатки, кредитный рейтинг.

Да, привлечение созаемщика или поручителя с идеальной кредитной историей и стабильным подтвержденным доходом резко повышает шансы на одобрение. В этом случае банк будет опираться на надежность вашего поручителя.