Неизвестный номер на экране телефона, строгий голос называет ваши ФИО и требует немедленно вернуть долг, иначе «будут последствия». Знакомая ситуация? Страх перед коллекторами глубоко укоренился в обществе еще с девяностых. Но сегодня реальность изменилась.

Современный взыскатель — это не бандит с паяльником, а оператор колл-центра, чья деятельность жестко зажата в тиски федерального законодательства. Проблема в том, что расчет взыскателей часто строится на банальном незнании гражданами своих прав. Как только вы показываете юридическую грамотность, давление резко снижается.

Важное уведомление: Данная статья носит исключительно информационно-ознакомительный характер и опирается на актуальное законодательство РФ (в частности, 230-ФЗ). Материал не является индивидуальной юридической консультацией и не призывает к уклонению от законных финансовых обязательств. Все риски по применению описанных алгоритмов читатель принимает на себя.

Закон 230-ФЗ: главный щит заемщика

Вся сфера возврата просроченной задолженности в России регулируется Федеральным законом № 230-ФЗ. Это ваша настольная книга, если у вас появились просрочки. Закон четко разделяет: есть кредитор (банк или МФО), есть должник, и есть коллекторское агентство.

Агентство может работать с вашим долгом по двум схемам:

- Агентский договор. Вы по-прежнему должны банку, а коллекторы просто наняты, чтобы вам звонить и напоминать о долге.

- Договор цессии (переуступка прав требования). Банк полностью продал ваш долг. Теперь вашим новым кредитором является коллекторское агентство.

Независимо от схемы, правила игры едины. Государственным надзором за коллекторами занимается Федеральная служба судебных приставов (ФССП). Именно туда нужно жаловаться, если ваши права заемщика при взыскании долга нарушаются.

Что законно: права коллекторов и служб взыскания

Остановимся на том, что взыскателям делать разрешено. Их главный и, по сути, единственный легальный инструмент — это информирование. Они имеют право сообщать вам о наличии долга, его сумме и последствиях неоплаты (например, о том, что кредитор подаст в суд). Для этого закон выделяет строгие лимиты общения.

Лимиты на звонки, СМС и личные встречи

Запомните эти цифры, именно их чаще всего пытаются нарушить недобросовестные конторы:

- Звонки по телефону: Не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц.

- Текстовые сообщения (СМС, мессенджеры): Не более 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Личные встречи: Не более 1 раза в неделю.

Время для общения тоже строго регламентировано. Будить вас звонками запрещено. Взыскатели имеют право выходить на связь с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники (по вашему местному времени).

Пример из жизни: Если коллектор позвонил вам во вторник утром, и вы с ним поговорили, следующий звонок он имеет право сделать не раньше среды, а за всю оставшуюся неделю — только один раз. Если телефон разрывается от 20 звонков в день — это грубейшее нарушение.

Красные флаги: что коллекторам категорически запрещено

Здесь начинается самое интересное. Службы взыскания часто используют словесные манипуляции, чтобы заставить вас поверить, будто они обладают властью полиции или судей. Развеем эти мифы.

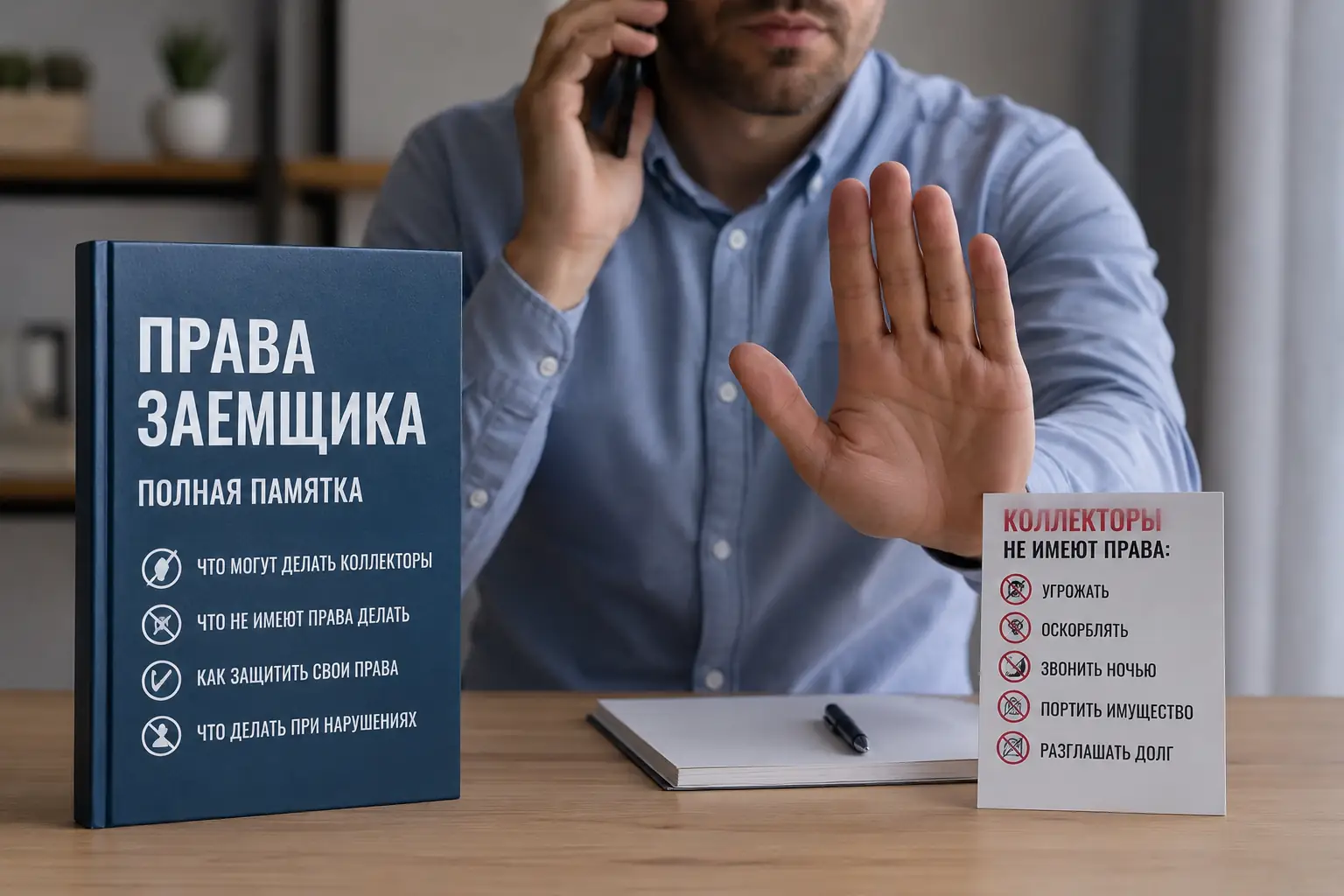

Коллекторы НЕ могут:

- Описывать, изымать или арестовывать имущество. Это исключительная прерогатива судебных приставов, и только после решения суда! Если в трубке говорят: «Завтра приедем описывать телевизор» — это блеф чистой воды.

- Применять физическую силу или угрожать ей. Угрозы здоровью вам или вашим близким — это уголовное преступление (ст. 163 УК РФ «Вымогательство»).

- Оказывать психологическое давление. Оскорбления, унижения чести и достоинства, использование нецензурной брани запрещены законом.

- Вводить в заблуждение. Взыскателям запрещено выдавать себя за сотрудников полиции, прокуратуры или государственных органов.

- Публиковать информацию о долге. Нельзя вешать листовки в подъезде, писать в социальных сетях вашим друзьям или сообщать детали вашего долга коллегам по работе.

Могут ли коллекторы звонить родственникам и на работу?

Это самый болезненный вопрос для большинства должников. Ответ: нет, без их письменного согласия — не могут. Раньше взыскатели активно терроризировали контактных лиц. С июля 2021 года правила ужесточили. Чтобы легально позвонить вашей маме, супругу или коллеге, коллектору нужны два документа одновременно:

- Ваше согласие на взаимодействие с третьими лицами (обычно вы подписываете его при получении кредита).

- Письменное согласие самого третьего лица.

Естественно, второго документа у них почти никогда нет. Если родственник берет трубку и говорит: «Я не даю согласия на общение со мной, больше сюда не звоните», коллектор обязан навсегда удалить этот номер из базы. Продолжают звонить? Это повод для немедленной жалобы.

Как правильно общаться с взыскателями: тактика защит

Поведение должника напрямую влияет на то, как с ним будут разговаривать. Если вы оправдываетесь, плачете или срываетесь на крик — вы показываете уязвимость. Взыскатель понимает, что скрипт давления работает.

Вот рабочий алгоритм общения:

- Включите запись разговора. Сразу предупредите: «Наш разговор записывается». В 90% случаев тон собеседника моментально становится вежливым и официальным.

- Запросите идентификацию. Требуйте назвать ФИО звонящего, должность, полное наименование коллекторского агентства и кредитора, чьи интересы он представляет. Не называют? Кладите трубку.

- Не обсуждайте причины. Коллектору все равно, что вас уволили или вы болеете. Его задача — получить от вас обещание платежа. Отвечайте сухо: «С суммой не согласен, финансовые трудности, подавайте в суд».

- Отказ от взаимодействия. Если просрочка превышает 4 месяца (120 дней), закон дает вам право написать официальное заявление об отказе от взаимодействия. После его получения по почте коллекторы не имеют права вам звонить вообще — им остается только идти в суд.

Что делать, если коллекторы нарушают закон

Не терпите произвол. Государственный механизм контроля сейчас работает достаточно эффективно, если вы предоставляете доказательства.

- Жалоба в ФССП. Это главный контролирующий орган. Запишите разговоры, сделайте скриншоты звонков, детализацию от оператора связи и направьте обращение через интернет-приемную ФССП. Штрафы для агентств за нарушения 230-ФЗ достигают сотен тысяч рублей, вплоть до исключения из реестра.

- Жалоба в ЦБ РФ. Помогает, если вам звонит служба взыскания самого банка или микрофинансовой организации (они также обязаны соблюдать лимиты).

- Заявление в полицию или прокуратуру. Применяется исключительно при реальных угрозах жизни, порче имущества (например, исписали дверь) или вымогательстве.

FAQ: Ответы на частые вопросы

Стоит ли вообще не брать трубку от коллекторов?

Прятаться бесконечно не получится. Полный игнор часто приводит к тому, что взыскатели начинают активнее искать ваши альтернативные контакты или инициируют судебный приказ. Лучше взять трубку один раз, четко обозначить свою позицию («платить нечем, решаем вопрос в судебном порядке») и дальше фиксировать возможные превышения лимитов звонков для жалобы.

Могут ли коллекторы приехать домой?

По закону — имеют право на одну встречу в неделю. На практике — крупные легальные агентства редко тратят ресурсы на выезды по небольшим долгам (до 100-200 тысяч рублей), им выгоднее звонить. Если же приехали, вы не обязаны открывать им дверь или пускать в квартиру (неприкосновенность жилища гарантирована Конституцией).

Через сколько сгорает долг у коллекторов?

Понятия «сгорания» долга юридически не существует. Есть срок исковой давности — 3 года с момента, когда вы должны были внести очередной платеж. По истечении этого срока вы вправе заявить в суде о пропуске исковой давности, и кредитору откажут во взыскании. Но звонить и просить вернуть долг в добровольном порядке коллекторы могут и после этих 3 лет.

Взаимодействие со службами взыскания — процесс неприятный, но управляемый. Знание того, что могут и не могут делать коллекторы, лишает их главного оружия — вашего страха. Фиксируйте нарушения, требуйте общения строго в рамках закона, а если долги стали неподъемными — рассмотрите законные способы их списания через процедуру банкротства.