Представьте типичную ситуацию: вы покупаете автомобиль. В салоне на лобовом стекле красуется привлекательная цена — 1 500 000 рублей. Вы соглашаетесь, идете оформлять документы, и на кассе выясняется: нужно доплатить за «обязательные» коврики, антикоррозийную обработку, страховку и помощь на дорогах. Итоговый чек вырастает до 1 800 000 рублей. В сфере кредитования происходит абсолютно то же самое, только вместо ковриков — банковские услуги. Чтобы заемщики не падали в обморок от финальных цифр, государство ввело жесткий индикатор. Он называется ПСК — полная стоимость кредита.

Многие до сих пор смотрят исключительно на процентную ставку, которую крупным шрифтом печатают на рекламных билбордах. Это фатальная ошибка, которая обходится в сотни тысяч рублей реальной переплаты. ПСК срывает маски с маркетинговых обещаний и показывает ту самую, финальную сумму, которую вы отдадите банку с учетом всех навязанных и дополнительных расходов.

Иллюзия дешевых денег: главное отличие ПСК от рекламной ставки

Рекламная (или номинальная) процентная ставка — это просто плата за сам факт использования денег банка. Это голый тариф, приманка, которая заставляет вас кликнуть по баннеру «Кредит от 4.9% годовых». Номинальная ставка никогда не отражает ваших реальных финансовых потерь.

В чем отличие ПСК от процентной ставки простыми словами? Номинальная ставка — это цена билета на самолет без багажа, питания и сборов аэропорта. ПСК — это ваши итоговые траты от момента выхода из дома до прибытия в отель.

Разберем на примере из жизни. Олег увидел рекламу потребкредита под 5% годовых и решил взять миллион рублей на ремонт квартиры. Во время оформления менеджер ласково сообщил, что такая ставка действует только при покупке финансовой защиты (страхования жизни), оформлении премиальной карты для погашения и оплате услуги «Гарантированная ставка». В итоге Олег взял 1 000 000 рублей, но долг перед банком моментально составил 1 250 000 рублей (за счет включенных в тело кредита услуг). Да, на этот миллион двести начислялись те самые заветные 5%. Но когда Олег пересчитал общую переплату, выяснилось, что реальная стоимость этих денег для его кошелька составила 22% годовых. Это и была полная стоимость кредита. Разница между 5% и 22% — это цена финансовой неграмотности.

Анатомия переплаты: что банки зашивают в полную стоимость

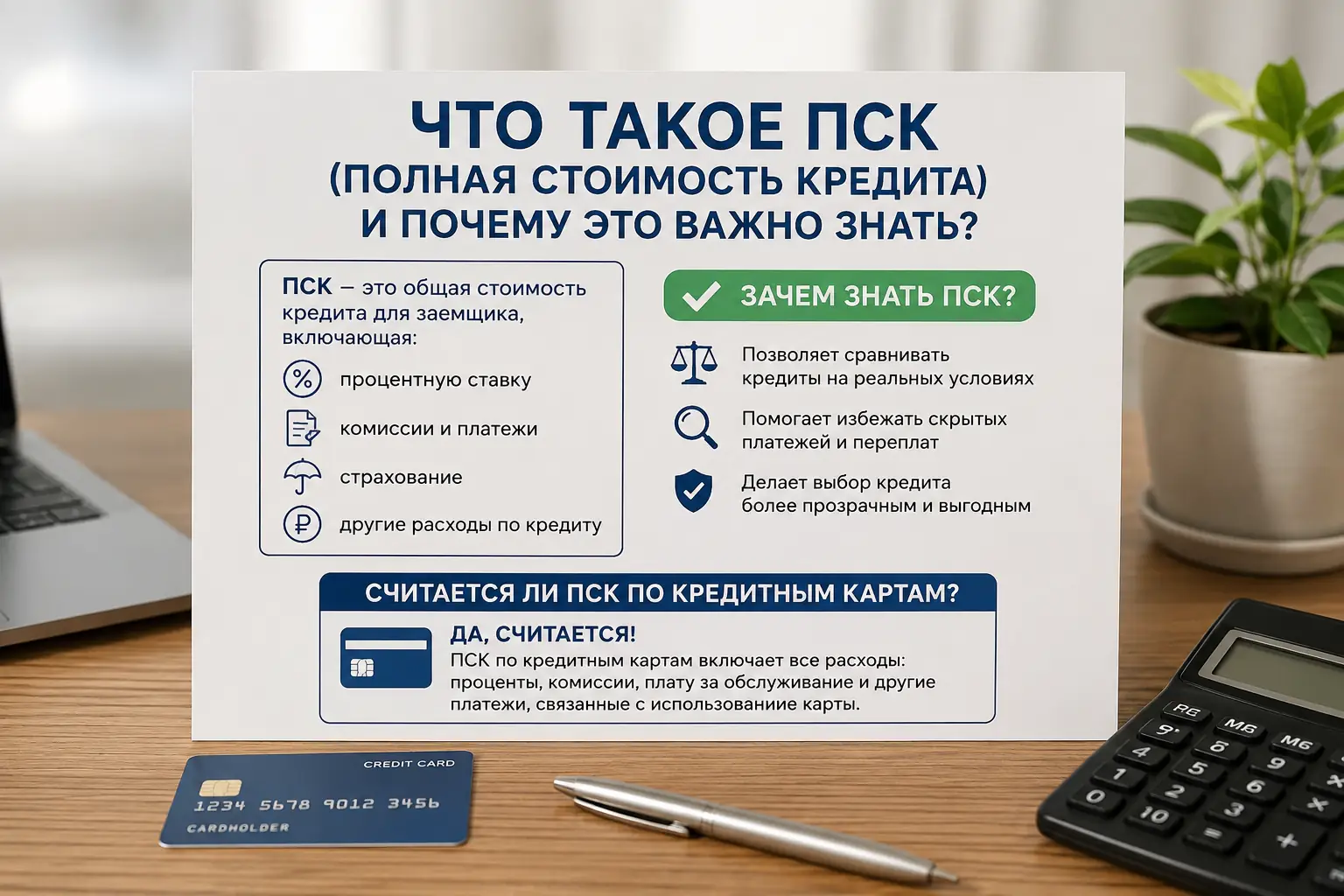

С 2024 года Банк России существенно ужесточил правила расчета этого показателя. Теперь спрятать комиссии в мелкий шрифт или сторонние договоры стало практически невозможно. По закону в расчет ПСК по кредиту обязаны включаться абсолютно все платежи, без которых вам либо не выдадут деньги, либо выдадут, но на других условиях.

Из чего складывается реальная цифра:

- Сумма основного долга и проценты по базовой ставке. Это фундамент любого займа.

- Страхование жизни, здоровья и потери работы. Если отказ от страховки ведет к повышению ставки (а так происходит в 99% случаев), цена полиса жестко плюсуется к ПСК.

- Комиссии за выпуск и обслуживание кредитных карт. Если займ переводится на пластик, за который нужно платить ежегодно, эти деньги учитываются в формуле.

- Скрытые комиссии банков и сторонние услуги. Сюда входят СМС-информирование, телемедицина, юридические консультации, подписки на онлайн-кинотеатры, которые идут в «нагрузку» к договору.

- Услуги снижения ставки. Популярная сегодня схема, когда заемщик платит банку крупную комиссию (например, 100-200 тысяч рублей сразу) за то, чтобы получить те самые рекламные 5%. Эта комиссия также идет в общий расчет переплаты.

Чего в ПСК нет? Туда не входят штрафы и пени за просрочку платежа (банк не может заранее знать, будете ли вы нарушать дисциплину), а также услуги, от которых вы можете отказаться без потери выгодной ставки (хотя менеджеры будут убеждать вас в обратном).

Закон и «волшебная рамка»: где искать ПСК до подписания договора

Еще десять лет назад поиск реальной переплаты по кредиту напоминал квест по разминированию: приходилось с лупой вычитывать сноски со звездочками. Сегодня государство сделало работу за вас. Существует строгий регламент оформления первой страницы любого кредитного договора, будь то ипотека, автокредит или микрозайм в МФО.

Если вы возьмете в руки распечатанный договор займа, обратите внимание на правый верхний угол первой страницы. Там должна находиться квадратная рамка. Закон обязывает банки печатать внутри этой рамки два значения ПСК крупным, хорошо читаемым шрифтом (цифры должны занимать не менее 5% площади всей страницы):

- В процентах годовых (например, 18,450%). Это позволяет объективно сравнить предложения разных банков между собой.

- В абсолютном денежном выражении (например, 345 600 рублей 00 копеек). Это сумма переплаты, которую вы отдадите сверх того, что взяли, если будете платить строго по графику.

Если менеджер торопит вас, подсовывает договор и говорит: «Ой, на эту цифру в углу не смотрите, это формальность для Центробанка, у вас ставка 4%» — останавливайтесь. Это манипуляция. Квадратная рамка в правом верхнем углу — это единственный правдивый показатель того, насколько глубоко банк залезает в ваш карман. Если рамки нет или цифры написаны микроскопическим шрифтом — перед вами прямое нарушение закона со стороны кредитной организации.

Математика без иллюзий: можно ли рассчитать показатель самостоятельно?

В сети часто встречаются советы: «Возьмите калькулятор и пересчитайте ПСК за банком». Звучит логично, но на практике это почти невыполнимая задача для человека без экономического образования. Формула расчета полной стоимости кредита, утвержденная ЦБ РФ, основана на вычислении сложного процента и дисконтировании денежных потоков.

Вам потребуется учесть график платежей по дням, високосные годы, распределение комиссий и страховки, которые часто списываются неравномерно. Пытаться высчитать это на листочке в столбик — пустая трата времени. Вы либо запутаетесь в дробях, либо получите некорректный результат, который только введет вас в заблуждение.

Как тогда проверить банк? Используйте независимые финансовые инструменты. Возьмите у менеджера предварительный график платежей (со всеми вшитыми комиссиями) и вбейте эти данные в любой независимый кредитный калькулятор онлайн с функцией расчета эффективной ставки. Если итоговая цифра сильно расходится с тем, что обещает реклама, требуйте от сотрудника детальной расшифровки каждого платежа. Вы имеете полное право знать, за что платите.

Финансовый FAQ: блиц-ответы на острые вопросы

Может ли полная стоимость кредита быть ниже базовой процентной ставки?

С математической точки зрения это невозможно. ПСК — это базовая ставка ПЛЮС все сопутствующие расходы. В лучшем и самом редком случае (когда вы берете кристально чистый займ без единой комиссии, страховки и платных смс) ПСК будет в точности равна номинальной ставке. Ниже она опуститься не может, так как банки не доплачивают клиентам за оформление займов.

Считается ли ПСК по кредитным картам?

Да, обязательно. Но здесь есть нюанс. Банк не знает, сколько именно денег вы потратите и уложитесь ли в грейс-период (беспроцентный период). Поэтому для кредиток ПСК рассчитывается исходя из худшего сценария: банк предполагает, что вы сразу снимете весь лимит наличными (что влечет максимальные комиссии и отмену льготного периода) и будете гасить долг минимальными платежами. Именно поэтому ПСК по кредитным картам в договорах часто выглядит пугающе — от 40% до 80% годовых.

Выгодно ли отказываться от страховки, чтобы снизить ПСК?

Это палка о двух концах. Как только вы отказываетесь от полиса страхования жизни, банк включает защитный механизм и повышает базовую процентную ставку (иногда на 5–10 пунктов). В некоторых случаях кредит с дорогой страховкой и низкой ставкой оказывается дешевле в абсолютных цифрах, чем кредит без страховки, но под гигантский процент. Здесь нет универсального ответа: каждый раз нужно просить менеджера распечатать два графика платежей (со страховкой и без) и сравнивать итоговую переплату в рублях.