Вы пропустили дату платежа. Сначала приходит вежливое СМС, затем робот напоминает о долге голосом, а через пару дней телефон начинает разрываться от звонков службы взыскания. Паника — первая и самая естественная реакция. Многие заемщики в этот момент совершают фатальную ошибку: меняют сим-карту, удаляют приложения банков и делают вид, что проблемы не существует. Но долги не растворяются в воздухе. Чем дольше вы молчите, тем дороже вам обойдется эта тишина.

Законные инструменты защиты существуют, и они работают. В этой статье мы без эмоций и сложных юридических терминов разберем, что делать при просрочке по займу, как законно остановить рост долга и выстроить диалог с кредиторами так, чтобы защитить свои нервы и кошелек.

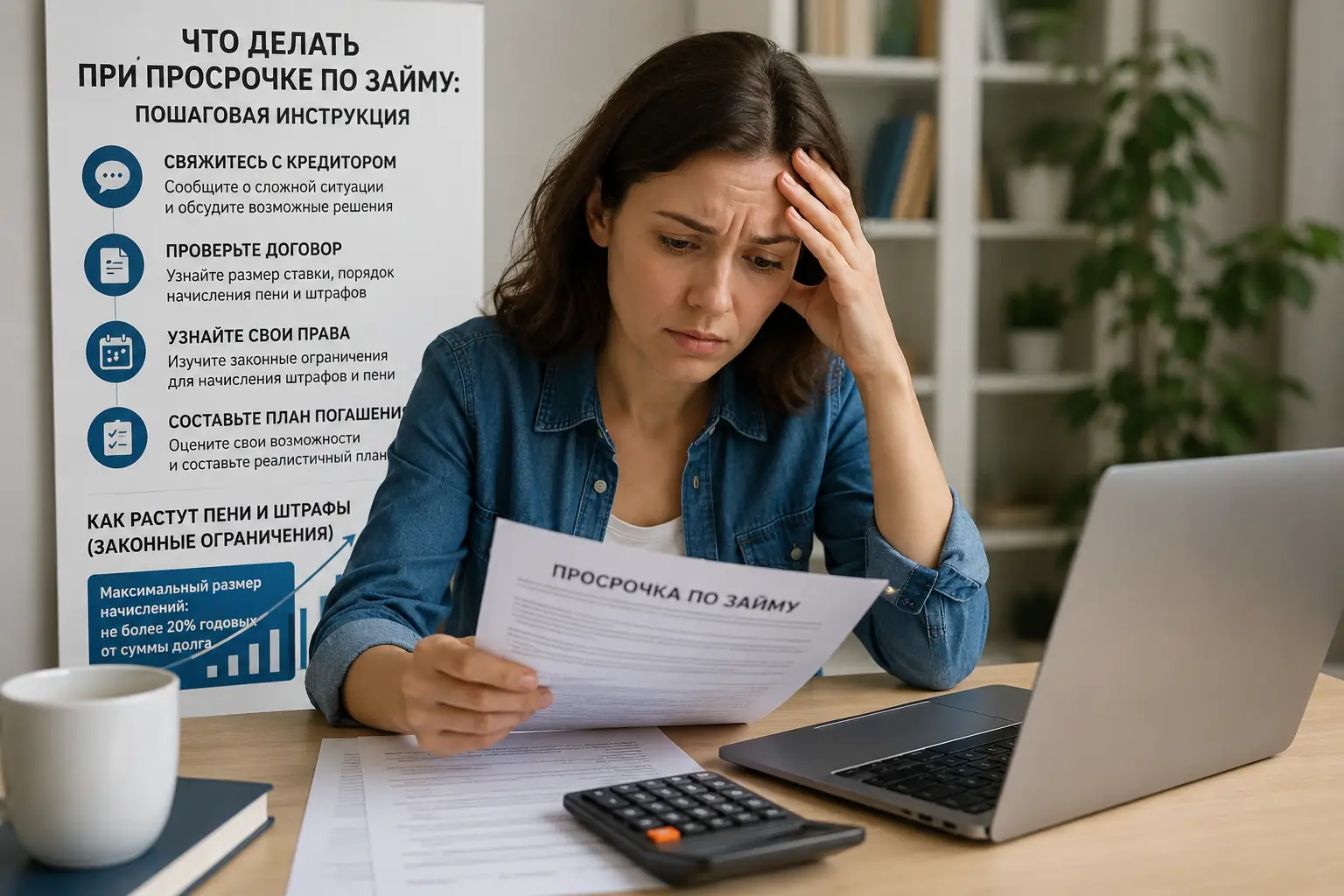

Почему нельзя игнорировать долг (Последствия)

Думаете, если не брать трубку, кредитор просто спишет убытки? Это опасное заблуждение. Финансовые организации работают по четким скриптам взыскания. Игнорирование проблемы запускает снежный ком, который очень быстро перерастает в реальную финансовую катастрофу. Как только наступает просрочка в МФО или банке, включается механизм штрафных санкций.

Как растут пени и штрафы (Законные ограничения)

Самый большой страх заемщика — что долг в 10 тысяч рублей через месяц превратится в 100 тысяч. Еще несколько лет назад такое действительно было возможно. Однако сегодня деятельность микрофинансовых организаций жестко регулируется Центробанком. Важно знать математику своего долга, чтобы не стать жертвой манипуляций при телефонных разговорах со службой взыскания.

Согласно действующему законодательству, максимальная переплата по потребительскому микрозайму строго ограничена. Кредитор не имеет права бесконечно начислять проценты, пени и штрафы. Начисление любых платежей останавливается, как только общая сумма переплаты достигает установленного законом предела (на данный момент он составляет 130% от суммы основного долга). Например, если вы взяли 10 000 рублей, то максимальная сумма, которую от вас могут законно потребовать вернуть (включая само "тело" долга, проценты и все штрафы), составит 23 000 рублей. Знание этого лимита — ваш главный щит от психологического давления. Если по телефону вам угрожают "миллионными долгами" за микрозайм — вас банально берут «на испуг».

Сценарии развития событий: от оптимистичного до негативного

Поскольку точное поведение кредитора предсказать невозможно, мы можем смоделировать развитие ситуации, опираясь на три фактора: готовность заемщика к диалогу, сумма долга и внутренняя политика кредитной организации.

- Оптимистичный сценарий: Вы сразу выходите на связь. Кредитор видит, что вы не мошенник, а человек в трудной жизненной ситуации (например, вы можете подтвердить потерю работы справкой). Вам согласовывают кредитные каникулы или удобную реструктуризацию. Вы возвращаетесь в график без судебных разбирательств.

- Реалистичный сценарий: Вы не смогли договориться о реструктуризации. Долг достигает законного максимума. Кредитор обращается в суд за судебным приказом. Вы его отменяете (это ваше право). Затем следует полноценный иск. В суде долг фиксируется, дело передается приставам. Приставы (ФССП) начинают удерживать до 50% от вашей официальной зарплаты, пока долг не будет закрыт. Нервно, но законно и предсказуемо.

- Негативный сценарий: Вы скрываетесь. МФО продает ваш долг недобросовестному коллекторскому агентству. Начинается жесткий телефонный прессинг, звонки родственникам и на работу, психологическое давление в социальных сетях. Долг все равно просуживают, но параллельно вы получаете колоссальный стресс. Чтобы этого избежать, нужно действовать превентивно.

Первые шаги: что делать в первые дни просрочки

Представьте Ивана, который взял 15 000 рублей «до зарплаты», но премию отменили. Иван испугался, удалил приложение и заблокировал незнакомые номера. Через месяц о долге узнала жена, а на работе случился скандал из-за звонков. А вот Анна в такой же ситуации в день просрочки сама позвонила в компанию, объяснила ситуацию и получила отсрочку на 14 дней. Разница в подходах очевидна.

Если вам нечем платить микрозайм или кредит, первый шаг — это признание факта. Оцените свои реальные финансовые возможности на ближайшие месяцы. Не пытайтесь брать новые займы, чтобы закрыть старые — это прямой путь в долговую яму, из которой выбраться будет в десятки раз сложнее. Перекредитование под бешеные проценты работает как бензин, залитый в костер.

Как правильно общаться с кредитором

Главное правило — перехватите инициативу. Не ждите, пока вам позвонят с угрозами. Позвоните сами. Это ломает стандартный шаблон работы службы взыскания. Ваш звонок фиксируется в системе, и вы переходите из категории «злостный неплательщик» в категорию «контактный клиент с временными трудностями».

При разговоре придерживайтесь сухих фактов. Сообщите, что от уплаты долга не отказываетесь, но в данный момент не имеете финансовой возможности внести платеж. Укажите объективную причину (болезнь, увольнение, задержка зарплаты). Обязательно записывайте все телефонные разговоры (предупредив об этом собеседника) и требуйте от сотрудников называть ФИО и должность. Никогда не давайте пустых обещаний из серии «завтра точно заплачу», если денег у вас нет. Нарушенное обещание злит кредитора сильнее, чем честное признание в отсутствии средств.

Законные способы отсрочить или уменьшить платеж

Банкам и микрофинансовым организациям невыгодно судиться с вами — это долго и дорого. Им выгоднее получить свои деньги, пусть и по измененному графику. Поэтому закон и сами кредиторы предоставляют ряд инструментов для выхода из кризиса.

Кредитные каникулы: кому положены и как оформить

Кредитные каникулы — это не милость банка, а ваше законное право, закрепленное государством. Это период (до 6 месяцев), в течение которого вы можете вообще не вносить платежи или вносить их в уменьшенном размере, и при этом ваш договор не расторгается, а кредитная история не получает «черную метку» злостной просрочки.

Однако получить их может не каждый. Чтобы оформить каникулы, нужно доказать документально, что ваши официальные доходы за последний месяц упали более чем на 30% по сравнению со среднемесячным доходом за прошлый год. Также есть лимиты по начальной сумме займа (они регулярно обновляются Правительством РФ). Если вы подходите под условия, вам необходимо собрать пакет документов (справка 2-НДФЛ, справка из центра занятости или больничный лист) и направить заявление кредитору. Отказать в таком случае они не имеют права.

Реструктуризация и пролонгация: в чем разница

Если под кредитные каникулы вы не попадаете, остаются внутренние программы самих кредиторов. Важно не путать две вещи: пролонгацию и реструктуризацию долга.

Пролонгация — это продление срока займа. Обычно МФО предлагают вам оплатить только набежавшие проценты, а тело долга переносится на другой срок. Это хороший инструмент, если вы точно знаете, что деньги появятся через неделю. Но если денег нет и не предвидится, пролонгация — это просто выбрасывание денег на ветер. Вы платите проценты, но сам долг не уменьшается ни на копейку.

Реструктуризация — это изменение условий договора. Кредитор может остановить начисление процентов, списать часть штрафов и разбить сумму долга на посильные ежемесячные платежи на полгода или год. Добиться реструктуризации сложнее: нужно писать заявления, прикладывать документы о тяжелом финансовом положении и вести переговоры. Но именно этот путь позволяет реально погасить долг.

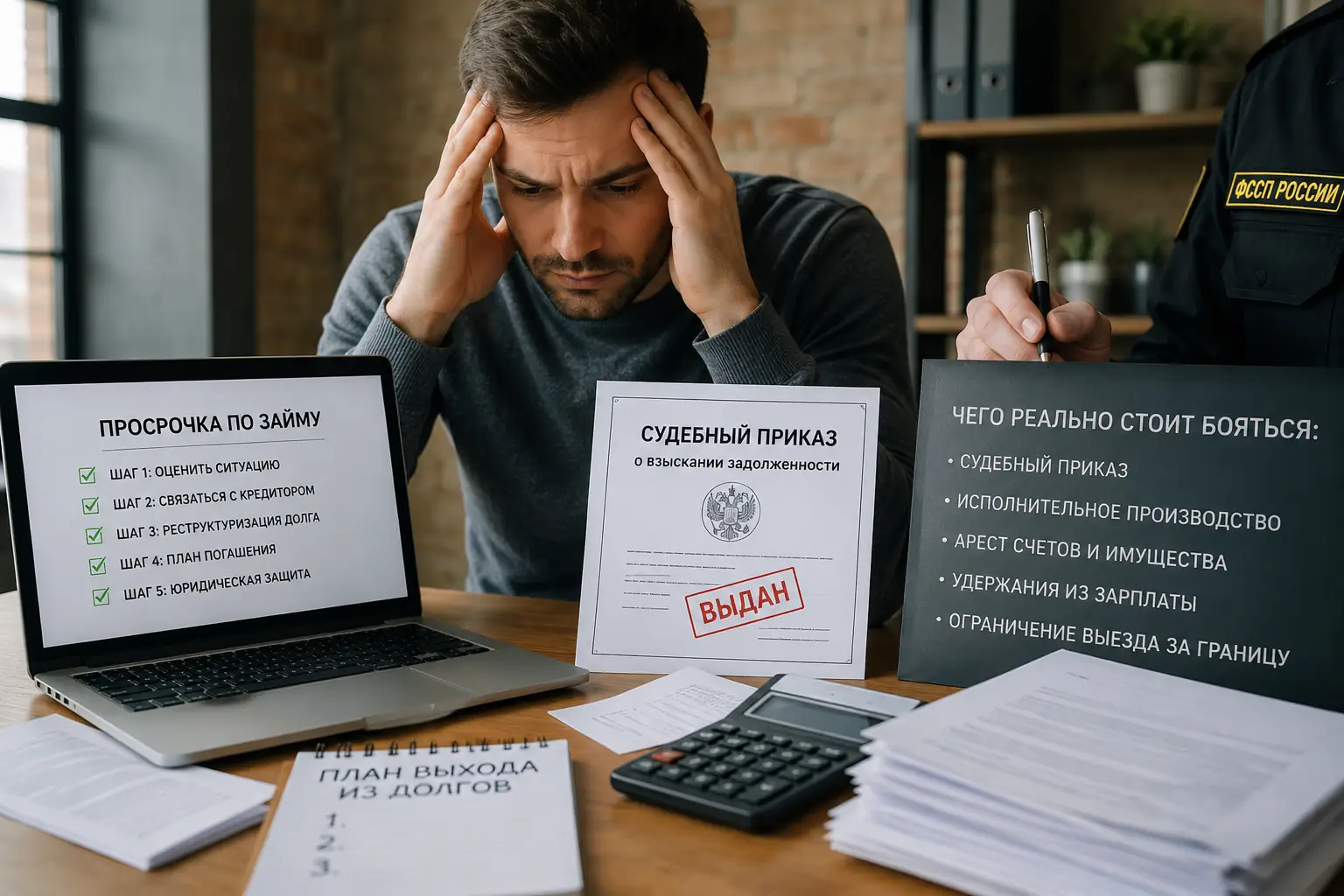

Если дело дошло до коллекторов и суда

Многие заемщики впадают в ступор от фразы «мы передаем дело коллекторам». В массовом сознании коллекторы — это бандиты с битами. Но реальность 2026 года выглядит иначе. Деятельность взыскателей строго регламентирована законом ФЗ-230.

Ваши права при общении с взыскателями

Если вам звонят коллекторы, что делать? Прежде всего — знать свои права. Согласно закону (ФЗ-230), коллектор имеет право звонить вам не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц. Звонки разрешены только в дневное время. Любые угрозы, шантаж, звонки соседям, начальству или родственникам (без их письменного согласия) — абсолютно незаконны.

Если взыскатель нарушает правила: грубит, звонит ночью или угрожает имуществу, вам нужно зафиксировать этот факт (сделать детализацию звонков, записать аудио). С этими доказательствами необходимо подать жалобу в Федеральную службу судебных приставов (ФССП) — именно они контролируют коллекторов. Зачастую одной угрозы написать жалобу в ФССП хватает, чтобы пыл взыскателя остыл, и общение перешло в строго правовое русло.

Судебный приказ и приставы: чего реально стоит бояться

Суд — это не конец света, а зачастую лучший выход для заемщика, который оказался в тупике. Когда дело переходит в суд, сумма долга окончательно фиксируется. Начисление бесконечных пени прекращается. С этого момента вы должны ровно ту сумму, которую постановил судья.

Чаще всего кредиторы используют упрощенную форму — судебный приказ. Вы просто получаете письмо из суда о том, что должны денег. Важно знать: судебный приказ можно отменить в течение 10 дней с момента получения, просто написав заявление о несогласии. Это даст вам дополнительное время. Если дело дойдет до полноценного иска и за работу возьмутся приставы, они смогут списывать не более 50% от вашего официального дохода. При этом вы имеете право подать заявление о сохранении прожиточного минимума. Никто не придет забирать ваш единственный холодильник за долг в 30 тысяч рублей — это миф.

Банкротство физических лиц как крайняя мера

Что делать при просрочке по займу, если долгов накопилось много (сотни тысяч рублей), работы нет, а платить объективно нечем? Закон предусматривает процедуру банкротства физических лиц. Это не клеймо на всю жизнь, а легальный механизм финансового оздоровления и списания неподъемных долгов.

Существует два пути: внесудебное банкротство через МФЦ (бесплатное, если долг от 25 тыс. до 1 млн рублей и приставы уже закрыли исполнительное производство из-за отсутствия имущества) и судебное банкротство (платная процедура для крупных долгов). Важно понимать, что банкротство влечет за собой последствия: испорченная кредитная история на долгие годы, запрет занимать руководящие должности на определенный срок и распродажа имущества (кроме единственного жилья). К этому шагу нужно подходить взвешенно, проконсультировавшись с финансовым управляющим.

FAQ: Ответы на частые вопросы

Краткий вывод: ваш план действий

Последствия неуплаты кредита всегда неприятны, но из любой долговой ямы есть выход. Если резюмировать все сказанное, ваш план действий должен выглядеть так:

- Успокойтесь и посчитайте. Выясните точную сумму долга и проверьте, не превысила ли она законный лимит (130% от тела займа).

- Выйдите на контакт. Сами свяжитесь с кредитором, зафиксируйте финансовые трудности и попросите реструктуризацию или кредитные каникулы.

- Не платите в пустоту. Не вносите микро-платежи, которые покрывают только штрафы. Если денег на полный платеж или реструктуризацию нет, лучше копить их на своем счете до суда.

- Защищайте свои границы. Если коллекторы нарушают закон — фиксируйте нарушения и жалуйтесь в ФССП.

- Готовьтесь к суду. Это не страшно. В суде долг зафиксируется, и вы сможете выплачивать его приставам посильными частями.

Финансовые ошибки случаются у всех. Главное — не прятать голову в песок, а решать проблему системно и опираясь на закон.