Особенности налоговой давности для граждан: главные правила

Каждый год граждане получают уведомления о необходимости уплаты транспортного, земельного, имущественного налогов, а в ряде случаев — и НДФЛ. Однако жизненные обстоятельства или банальная техническая ошибка могут привести к возникновению задолженности. В этот момент запускается сложный механизм государственного принуждения, жестко ограниченный временными рамками. Фискальная система не может требовать уплаты старых долгов бесконечно: законодательство устанавливает четкие барьеры, защищающие права налогоплательщиков от бессрочного преследования.

Понимание механизмов исчисления сроков давности позволяет гражданам аргументированно вести диалог с Федеральной налоговой службой (ФНС) и не оплачивать те требования, по которым налоговый орган упустил процессуальное время. Ошибочно полагать, что долги просто исчезают через три года. Истечение установленного периода не уничтожает долг автоматически, а лишь лишает государственные органы возможности взыскать его в принудительном порядке без специального решения суда.

Важная информация: Представленные в данном материале сведения носят исключительно информационно-аналитический характер. Статья не является прямой юридической консультацией или руководством к действию. Каждый случай формирования налоговой задолженности индивидуален, содержит скрытые нюансы и требует персонального анализа документов. Все риски, связанные с самостоятельным применением норм налогового права, читатель полностью берет на себя.

Три года начисления: где проходит граница ответственности

В налоговой практике существует базовый принцип, определяющий глубину контроля со стороны государства. Согласно статье 52 Налогового кодекса РФ, налоговый орган вправе направить налоговое уведомление не более чем за три налоговых периода, предшествующих календарному году его направления. Это означает, что налоговая служба физически не может прислать требование об уплате имущественных налогов за слишком отдаленные периоды.

Например, направляя уведомления, инспекторы вправе рассчитать обязательства только за три предшествующих года. Если в присланном документе фигурируют более ранние периоды, налогоплательщик имеет полное законное право обжаловать данное начисление.

Необходимо строго разделять три совершенно разных юридических понятия, которые обыватели часто объединяют под общим термином «срок давности»:

- Срок давности начисления налога — период, за который налоговая служба имеет право рассчитать налог и предъявить его к уплате (составляет 3 года);

- Срок давности привлечения к налоговой ответственности — время, в течение которого за совершение правонарушения (например, непредставление декларации) могут назначить штраф по статье 113 НК РФ (также составляет 3 года);

- Срок принудительного взыскания задолженности — процессуальные периоды, отведенные ФНС на бесспорное или судебное изъятие денежных средств со счетов гражданина.

Анатомия статьи 48 НК РФ: этапы и критические сроки принудительного взыскания

Ключевым нормативным актом, регулирующим процесс принудительного изъятия недоимок с физических лиц, не являющихся индивидуальными предпринимателями, выступает статья 48 Налогового кодекса РФ. Данная норма устанавливает жесткую ступенчатую процедуру, нарушение любого этапа которой со стороны налоговиков может послужить основанием для признания требований незаконными.

Процедура взыскания всегда начинается с выявления недоимки и направления требования об уплате налога. В этом документе устанавливается срок для добровольного погашения обязательств (обычно это 8 рабочих дней, если иной срок прямо не указан в самом требовании). Если гражданин игнорирует требование, запускается судебный этап.

Основные временные лимиты зависят от размера накопленного долга. Законодатель установил финансовый порог в размере 10 000 рублей, который принципиально меняет логику действий инспекторов ФНС. Если общая сумма задолженности по всем неисполненным требованиям превышает этот порог, налоговый орган обязан обратиться в суд в течение шести месяцев со дня, когда указанная сумма превысила 10 000 рублей.

Если же долг меньше 10 000 рублей, налоговики не могут сразу бежать в суд. Они обязаны выждать три года с момента окончания срока исполнения самого первого неисполненного требования. Если за эти три года общая сумма долга так и не превысила 10 000 рублей, у налоговой службы есть ровно шесть месяцев после окончания указанного трехлетнего периода, чтобы подать заявление в суд.

Математическая модель расчета дедлайнов ФНС на примере реального долга

Чтобы наглядно продемонстрировать, как работают эти запутанные законодательные нормы, проведем детальный расчет двух типичных сценариев развития событий. Эти математические модели показывают, в какой именно день налоговая инспекция навсегда теряет право требовать деньги через суд при условии своевременного неполучения платежей.

Сравнительный хронометраж процедур принудительного взыскания

| Этап просрочки и действия ФНС | Сценарий А: Крупный долг (15 000 руб.) | Сценарий Б: Малый долг (6 000 руб.) |

|---|---|---|

| Срок уплаты налога по закону | 1 декабря года, следующего за отчетным | 1 декабря года, следующего за отчетным |

| Направление требования об уплате | В течение 3 месяцев со дня выявления недоимки | В течение 1 года (если долг менее 3 000 руб.) |

| Срок исполнения требования | 15 января (условно указано в требовании) | 15 января (условно указано в требовании) |

| Точка отсчета для обращения в суд | 16 января (так как сумма сразу > 10 000 руб.) | Через 3 года со дня истечения срока (16 января + 3 года) |

| Предельный срок подачи в суд | До 15 июля того же года (ровно 6 месяцев) | До 15 июля года, наступающего после 3 лет ожидания |

Проанализируем математическую логику Сценария А. Гражданин проигнорировал требование об уплате транспортного налога на сумму 15 000 рублей, срок исполнения которого истек 15 января. Поскольку лимит в 10 000 рублей превышен, у инспекции есть ровно 6 месяцев для обращения за судебным приказом — до 15 июля включительно. Если заявление поступит мировому судье 16 июля, должник сможет легко отменить любые принудительные действия, сославшись на пропуск процессуального срока.

В Сценарии Б ситуация иная. Сумма долга — 6 000 рублей. Налоговая служба обязана зафиксировать долг, направить требование со сроком уплаты до 15 января года №1, но обращаться в суд сразу она не имеет права. Инспекторы терпеливо ждут. Если в течение трех лет (до 15 января года №4) долг гражданина не пополнится новыми неоплаченными налогами и не превысит 10 000 рублей, запускается финальный отсчет. У ФНС появляется окно возможностей длиной в 6 месяцев: с 16 января года №4 по 15 июля года №4. Пропуск этого полугодового интервала навсегда отрезает государству путь к принудительному возврату этих 6 000 рублей.

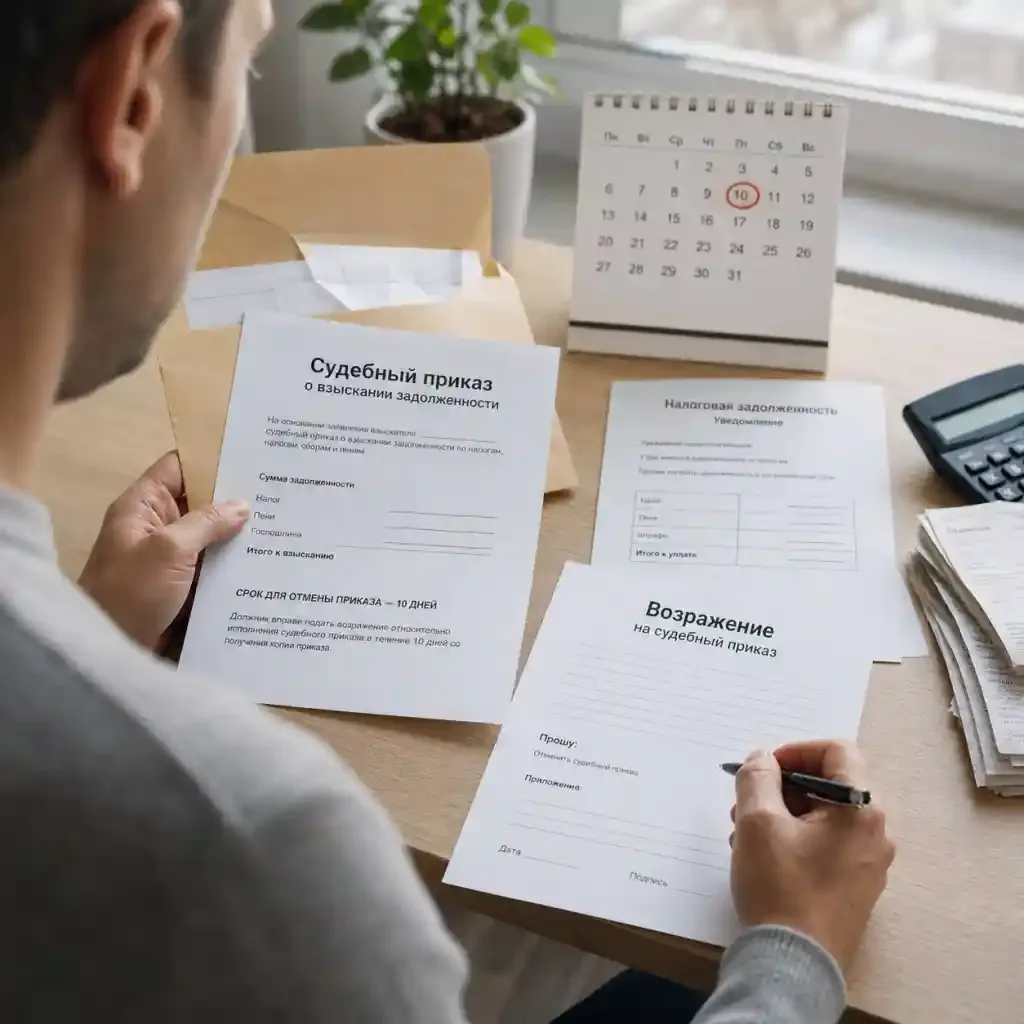

Судебный приказ как главное оружие налоговой: правила отмены и последствия

ФНС практически никогда не инициирует полноценные судебные разбирательства с вызовом сторон на начальном этапе. Они используют упрощенное производство через вынесение судебного приказа мировым судьей. Это единоличное решение, принимаемое судьей без приглашения налогоплательщика, без заслушивания его аргументов и проведения полноценных слушаний.

Мировой судья единолично рассматривает заявление налогового органа и направляет копию вынесенного приказа должнику по почте по адресу его регистрации. С этого момента у гражданина есть ровно 10 рабочих дней со дня получения письма для направления своих письменных возражений. Причина несогласия может быть абсолютно любой: «не согласен с суммой расчета», «налог уже оплачен» или «пропущены сроки исковой давности».

История из практики: петербуржец Игорь обнаружил в своем почтовом ящике копию судебного приказа о взыскании долга по налогу на имущество пятилетней давности на сумму 14 000 рублей. Налоговая инспекция упустила все разумные сроки, но все равно обратилась к мировому судье, рассчитывая на юридическую пассивность гражданина. Игорь оперативно составил лаконичное заявление: «Выражаю свое несогласие с судебным приказом №... от ... в связи с пропуском налоговым органом сроков, установленных статьей 48 НК РФ». Мировой судья был обязан отменить приказ без лишних вопросов.

Однако отмена судебного приказа — это лишь промежуточная победа, а не окончательное списание долга. Закон дает налоговому органу право на второй шаг: в течение 6 месяцев со дня вынесения определения об отмене судебного приказа инспекция может обратиться в суд уже в порядке полноценного искового производства. В этом случае дело будет рассматриваться районным судом с вызовом сторон. Именно на этом этапе гражданину необходимо официально заявить о пропуске ФНС сроков исковой давности. Суд самостоятельно не применяет эти сроки, поэтому молчание ответчика приведет к проигрышу даже абсолютно безнадежного для налоговой дела.

Признание недоимки безнадежной: как законно обнулить просроченный долг

Даже если налоговый орган пропустил все сроки принудительного взыскания через суд, сама запись о задолженности не исчезает из базы данных ФНС и личного кабинета налогоплательщика автоматически. Эти «фантомные» долги продолжают висеть на балансе гражданина, на них могут продолжать начисляться пени, а при возникновении переплаты по другим налогам система автоматически попытается зачесть новые деньги в счет погашения старого просроченного долга.

Чтобы окончательно разорвать этот круг, необходимо инициировать процедуру признания недоимки безнадежной к взысканию и ее последующего списания в соответствии со статьей 59 Налогового кодекса РФ. Законным основанием для этого служит судебный акт, которым налоговому органу отказано в восстановлении пропущенного срока подачи заявления о взыскании задолженности.

Процедура списания выглядит следующим образом:

- Гражданин дожидается, пока налоговый орган обратится в суд с просроченным иском, либо сам подает административное исковое заявление в порядке КАС РФ о признании права налоговой службы на взыскание задолженности утраченным;

- Суд выносит решение, в котором черным по белому фиксирует: налоговый орган утратил возможность взыскания долга в связи с истечением процессуальных сроков;

- После вступления судебного решения в законную силу гражданин направляет его копию вместе с заявлением в свою территориальную ИФНС;

- В течение одного месяца инспекция обязана принять решение о списании безнадежной задолженности и полностью очистить личный кабинет налогоплательщика.

Научный взгляд на природу налоговых сроков: позиции ведущих юристов

Проблематика применения сроков давности в налоговых правоотношениях регулярно становится объектом глубоких теоретических исследований ведущих российских правоведов. В научной литературе давно ведется дискуссия о правовой природе этих сроков — являются ли они пресекательными (после которых право государства налог взыскать прекращается навсегда) или просто процессуальными (которые суд может легко восстановить при наличии уважительных причин).

В своей монографии «Налоговое право России: курс лекций» доктор юридических наук, профессор И. И. Кучеров детально анализирует сущность процессуальных ограничений фискальных органов. Он указывает, что сроки, установленные статьями 46, 47 и 48 НК РФ, носят ярко выраженный пресекательный характер. По мнению исследователя, законодатель сознательно ввел эти ограничения для обеспечения правовой определенности и стабильности гражданского оборота, чтобы налогоплательщик не находился под вечным риском финансовых санкций из-за плохой административной работы налоговых органов.

Другой известный специалист в области финансового права, кандидат юридических наук Е. В. Порохов в своем фундаментальном исследовании «Сроки в налоговом праве» обосновывает позицию, что восстановление пропущенных сроков для государственных органов должно быть экстраординарным событием, а не обыденной практикой. Автор доказывает, что государственные структуры обладают колоссальным штатом юристов и автоматизированными системами учета, поэтому ссылки налоговых инспекций на «высокую нагрузку», «кадровый голод» или «технические сбои программного обеспечения» не могут признаваться судами уважительными причинами для восстановления упущенного времени.

Эта научная доктрина нашла свое прямое отражение в судебной практике Верховного Суда РФ. Суды всех уровней сегодня ориентируются на то, что ФНС обязана действовать строго в рамках временных лимитов, а халатность или неторопливость чиновников не должны компенсироваться за счет ущемления прав граждан.

Вопросы и ответы по налоговой давности физических лиц

Могут ли приставы взыскать налог, если прошло более трех лет?

Да, это возможно в ситуации, когда налоговый орган успел вовремя (в пределах установленных шести месяцев) обратиться в суд и получить исполнительный документ (судебный приказ или исполнительный лист). После передачи дела в Федеральную службу судебных приставов (ФССП) начинается исполнительное производство. Сроки давности по НК РФ на работу приставов уже не распространяются. Они будут работать в рамках Федерального закона «Об исполнительном производстве», где действуют совершенно другие правила возбуждения, приостановления и прекращения дел.

Что происходит с начисленными пенями, если по основному долгу истек срок давности?

Пеня является акцессорным (дополнительным) обязательством, которое полностью следует судьбе основного долга. Если налоговый орган пропустил срок принудительного взыскания основного налога, он автоматически лишается возможности взыскать и начисленные на него пени. Признание основного долга безнадежным к взысканию через суд влечет за собой обязательное аннулирование и списание всех сопутствующих пеней в полном объеме.

Как узнать, подавала ли налоговая служба на меня в суд?

Существует три надежных инструмента для оперативного контроля судебных притязаний со стороны государства. Во-первых, это регулярная проверка почтового ящика по адресу вашей постоянной регистрации — туда приходят судебные повестки и копии приказов. Во-вторых, необходимо периодически проверять базу данных на официальном сайте мировых судей вашего судебного участка по вашей фамилии. В-третьих, актуальная информация о переданных на взыскание долгах моментально отображается в личном кабинете на портале Госуслуг и в Банке данных исполнительных производств ФССП.

Можно ли вернуть деньги, если я добровольно оплатил старый налог за пределами трехлетнего срока?

К сожалению, вернуть такие денежные средства невозможно. Истечение сроков принудительного взыскания лишает налоговую службу возможности забрать деньги силой через суд, но само налоговое обязательство при этом не аннулируется автоматически. Добровольный платеж, совершенный налогоплательщиком, признается законом надлежащим исполнением своей конституционной обязанности по уплате налогов. Суммы, уплаченные добровольно даже по истечении десяти лет, не признаются излишне уплаченными и возврату из бюджета не подлежат.