Ситуация, когда «завис» один или несколько микрозаймов, психологически давит сильнее, чем многомиллионная ипотека. Причина в агрессивном маркетинге МФО и методах взыскания, которые часто балансируют на грани закона. Однако паника — плохой помощник. Если у вас уже есть просрочки, первое, что нужно усвоить: долговая яма не бездонна, она имеет четкие юридические границы. Современное законодательство жестко ограничивает аппетиты микрофинансовых организаций, и «счетчик до небес» сегодня просто невозможен по закону.

Данный материал носит ознакомительный характер. Мы не призываем уклоняться от обязательств, а разбираем правовые механизмы урегулирования задолженности. Помните, что любые финансовые решения и юридические шаги вы предпринимаете на свой страх и риск. Цель статьи — дать вам дорожную карту: от первых дней просрочки до финального решения проблемы, будь то выплата по графику или судебное разбирательство.

Первые шаги при возникновении просрочки

Главная ошибка должника — попытка закрыть старый микрозайм новым. Это путь к финансовому дефолту. Как только вы поняли, что платить нечем, остановитесь. Не берите новые кредиты «до зарплаты», чтобы погасить проценты по предыдущим. Это лишь увеличивает общую массу долга и количество кредиторов, с которыми придется иметь дело.

Проведите инвентаризацию: выпишите все займы, суммы основного долга, даты просрочки и текущие начисления. Ваша задача — перевести общение с кредиторами в конструктивное или исключительно официальное русло. Если звонки от взыскателей начинаются с первого дня, не меняйте сим-карту и не прячьтесь. Это лишь спровоцирует звонки вашим родственникам или на работу. Достаточно кратко сообщить: «Я нахожусь в сложной финансовой ситуации, от оплаты не отказываюсь, жду решения вопроса в правовом поле». После этого можно смело класть трубку.

Важно минимизировать ущерб для близких. Напишите в каждую МФО отзыв согласия на взаимодействие с третьими лицами. Это заявление лишает кредиторов права звонить вашим друзьям, родителям или коллегам. Шаблон такого документа легко найти в сети, отправить его нужно заказным письмом с описью вложения на юридический адрес организации.

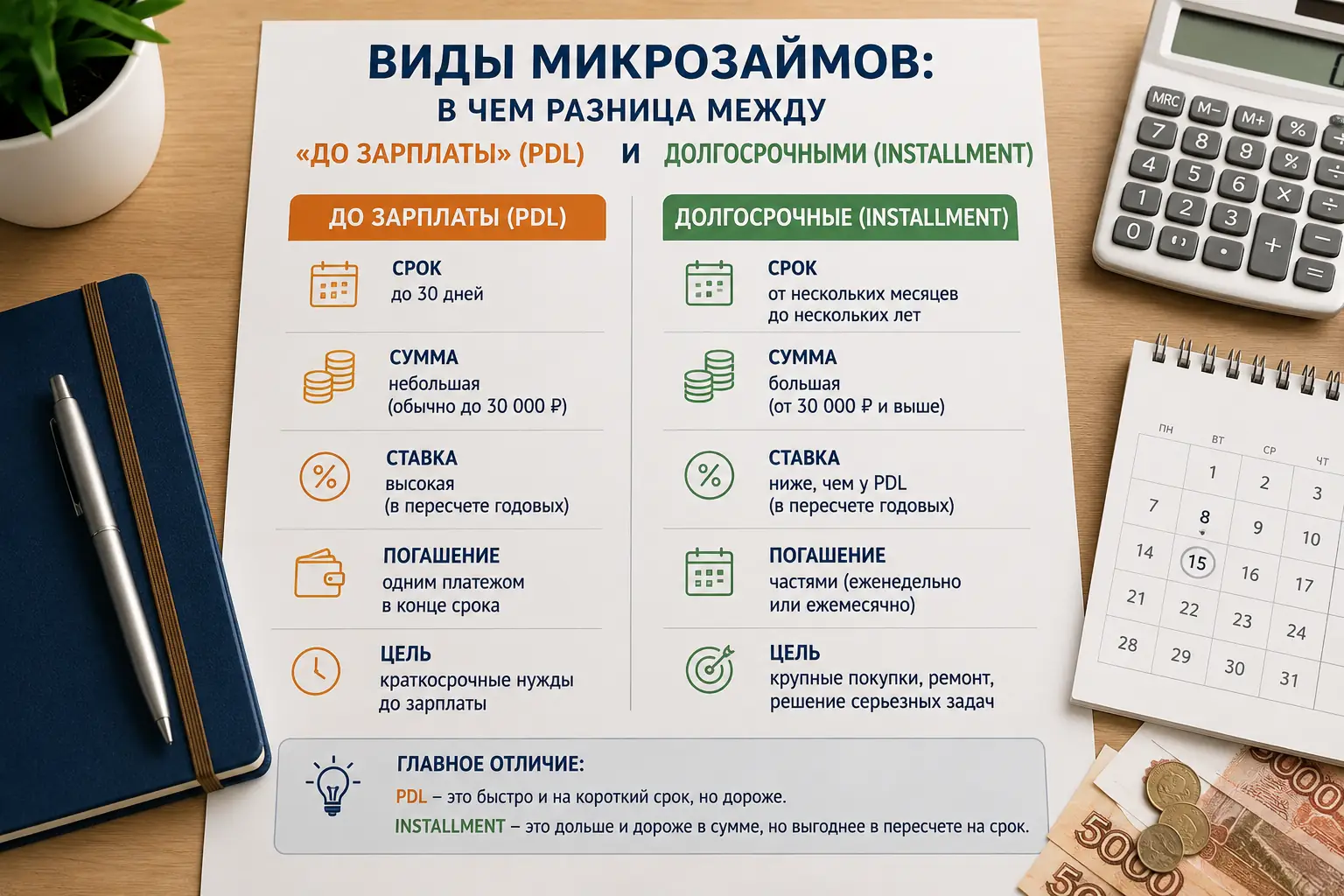

Законные ограничения: сколько МФО может начислить на самом деле

Многие боятся, что взятые 10 000 рублей превратятся в миллион. В 2026 году это юридически невозможно. Существуют жесткие лимиты, установленные Банком России. Основное правило: максимальный размер задолженности по займу сроком до 1 года не может превышать 1,3 от суммы самого займа. Это значит, что если вы взяли 10 000 рублей, то больше 23 000 рублей (10 000 тело + 13 000 проценты, штрафы, пени) с вас взыскать не могут.

Кроме того, максимальная процентная ставка ограничена 0,8% в день (292% годовых). Если в вашем договоре указаны цифры выше — это нарушение, которое легко оспаривается. Также стоит знать о «спецзайме» до 10 000 рублей на срок до 15 дней: по нему общая сумма переплаты не может превышать 3 000 рублей, а ежедневная ставка — 2% (но общая сумма все равно ограничена).

Понимание этих цифр дает психологическое спокойствие. Долг перестает расти бесконечно. Как только начисления достигли «потолка», МФО теряет экономический интерес к простому ожиданию и начинает готовиться к продаже долга или суду. Для вас это сигнал: сумма зафиксирована, теперь можно планировать, как её отдавать или списывать.

Как вести переговоры с МФО: реструктуризация и пролонгация

МФО — это бизнес, им выгоднее получить от вас хоть какие-то деньги сейчас, чем судиться месяцами. Если у вас временные трудности (болезнь, увольнение, задержка зарплаты), попробуйте договориться о реструктуризации. Это изменение условий договора: уменьшение ежемесячного платежа с увеличением срока или списание части штрафов при условии выплаты тела долга.

Не путайте реструктуризацию с пролонгацией. Пролонгация (продление) — это ловушка, в которой вы платите только набежавшие проценты, а сумма основного долга не уменьшается. Это выгодно только МФО. Если у вас нет всей суммы для закрытия займа, настаивайте именно на фиксации суммы долга и выплате её частями по утвержденному графику.

Все договоренности должны быть зафиксированы письменно или в личном кабинете с обновлением графика платежей. Обещания «менеджера по телефону» списать пени после оплаты половины суммы часто оказываются уловкой. Сначала — допник (дополнительное соглашение), потом — оплата.

Защита от коллекторов: ваши права по 230-ФЗ

Работа коллекторов в России строго регламентирована Федеральным законом № 230. Взыскатели не имеют права угрожать, портить имущество, применять силу или оказывать психологическое давление. Количество контактов также ограничено: не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц для телефонных звонков.

Если взыскатели нарушают эти правила, фиксируйте нарушения. Записывайте разговоры на диктофон (обязательно предупреждайте в начале: «Я веду запись нашего разговора»), делайте скриншоты СМС и детализацию звонков. С этими доказательствами можно подать жалобу в ФССП (Федеральная служба судебных приставов) — именно они контролируют коллекторов. Штрафы для агентств за нарушения огромны, поэтому официальная жалоба обычно мгновенно усмиряет самых ретивых «звонилок».

Через 4 месяца с момента возникновения просрочки вы имеете законное право полностью отказаться от взаимодействия с кредитором и коллекторами через личную встречу или телефон. После отправки соответствующего заявления через нотариуса или заказным письмом, взыскатели смогут общаться с вами только через почту или в суде.

Суд с МФО: почему этого не стоит бояться

Для многих должников суд — это страшное слово, но на деле это лучший вариант развития событий. В суде сумма долга окончательно фиксируется, и кредитор больше не может начислять ни копейки. Более того, на основании статьи 333 ГК РФ можно ходатайствовать о снижении несоразмерных штрафов и пеней.

Обычно МФО сначала идут за судебным приказом. Это упрощенная процедура без вызова сторон. Вы узнаете о ней, когда карта будет заблокирована. Судебный приказ очень легко отменить: достаточно в течение 10 дней с момента получения копии подать в суд краткое возражение («С долгом не согласен»). После отмены приказа МФО придется подавать полноценный иск.

Если дело дошло до приставов (ФССП), с ними тоже можно работать. По закону вам обязаны оставлять прожиточный минимум на вас и ваших иждивенцев. Для этого нужно подать соответствующее заявление приставу. Это гарантирует, что у вас не спишут последние деньги, необходимые для выживания.

Законное списание долгов через банкротство

Если общая сумма долгов (микрозаймы, кредиты, налоги, ЖКХ) превышает ваши возможности по их выплате, единственным выходом может стать процедура банкротства физического лица (ФЗ № 127). Существует два пути:

- Внесудебное банкротство через МФЦ: Бесплатно. Доступно при долге от 25 000 до 1 000 000 рублей, если у вас нет имущества (кроме единственного жилья) и исполнительное производство закрыто из-за отсутствия активов.

- Судебное банкротство: Платная процедура (госпошлина, услуги финансового управляющего, публикации). Подходит при долгах любого размера, если вы объективно не справляетесь с платежами.

Сценарии развития ситуации зависят от ваших действий:

- Оптимистичный: Вы договариваетесь о реструктуризации, фиксируете долг и выплачиваете его комфортными долями без участия судов.

- Реалистичный: МФО подает в суд, вы отменяете приказ, затем в исковом производстве снижаете штрафы и выплачиваете остаток через приставов по 50% (или меньше) от зарплаты.

- Негативный: Полное игнорирование проблемы, что ведет к бесконечным звонкам окружению, блокировкам всех счетов и визитам приставов для описи имущества.

Часто задаваемые вопросы

Могут ли посадить в тюрьму за просрочку микрозайма?

Нет, в России нет уголовной ответственности за сам факт неуплаты займа. Статьи о мошенничестве (159.1 УК РФ) могут применяться только если вы предоставили заведомо ложные данные (поддельный паспорт или справку о доходах) и не сделали ни одного платежа. Если вы хотя бы раз платили или указали верные данные, это гражданско-правовые отношения.

Что делать, если коллекторы угрожают в Telegram или WhatsApp?

Сделайте скриншоты профиля и переписки. Не вступайте в спор. Подайте жалобу в ФССП и прокуратуру. Согласно 230-ФЗ, взыскатель обязан представляться и не имеет право на анонимные угрозы. Такие действия — повод для отзыва лицензии у коллекторского агентства.

Через сколько спишется долг, если его не платить?

Срок исковой давности составляет 3 года с момента последнего платежа или даты, когда вы должны были внести платеж по договору. Однако срок не «тикает» сам по себе — его нужно заявить в суде, если МФО подаст иск по истечении этого времени. Долг сам по себе не исчезнет, он будет висеть в кредитной истории.

Выход из долговой петли начинается с признания проблемы и перехода к юридическим методам защиты. Главное — помнить: закон сегодня на стороне человека, а не системы микрозаймов. Фиксируйте нарушения, знайте свои лимиты по выплатам и не бойтесь судебных разбирательств — зачастую это самый дешевый способ закрыть вопрос навсегда.