Ситуация классическая: деньги закончились, а до поступления зарплаты еще неделя. Или сломался рабочий ноутбук, и на новый прямо сейчас не хватает ста тысяч рублей. Когда банки отказывают из-за недостаточного скорингового балла или длительного процесса оформления, на сцену выходят микрофинансовые организации (МФО). Однако рынок микрокредитования давно перестал быть однородным. Сегодня виды микрозаймов четко делятся на две полярные категории: короткие займы PDL и долгосрочные продукты Installment. Разница между ними колоссальна — от механизма начисления процентов до влияния на вашу кредитную историю.

Неправильный выбор формата превращает временную финансовую помощь в долговую яму. Если вы берете продукт, рассчитанный на короткий спринт, но планируете выплачивать его марафонскими темпами, переплата станет критической. В этой статье мы препарируем оба формата, разберем их математику и определим, для каких задач создан каждый из них.

Анатомия PDL: короткие деньги на срочные нужды

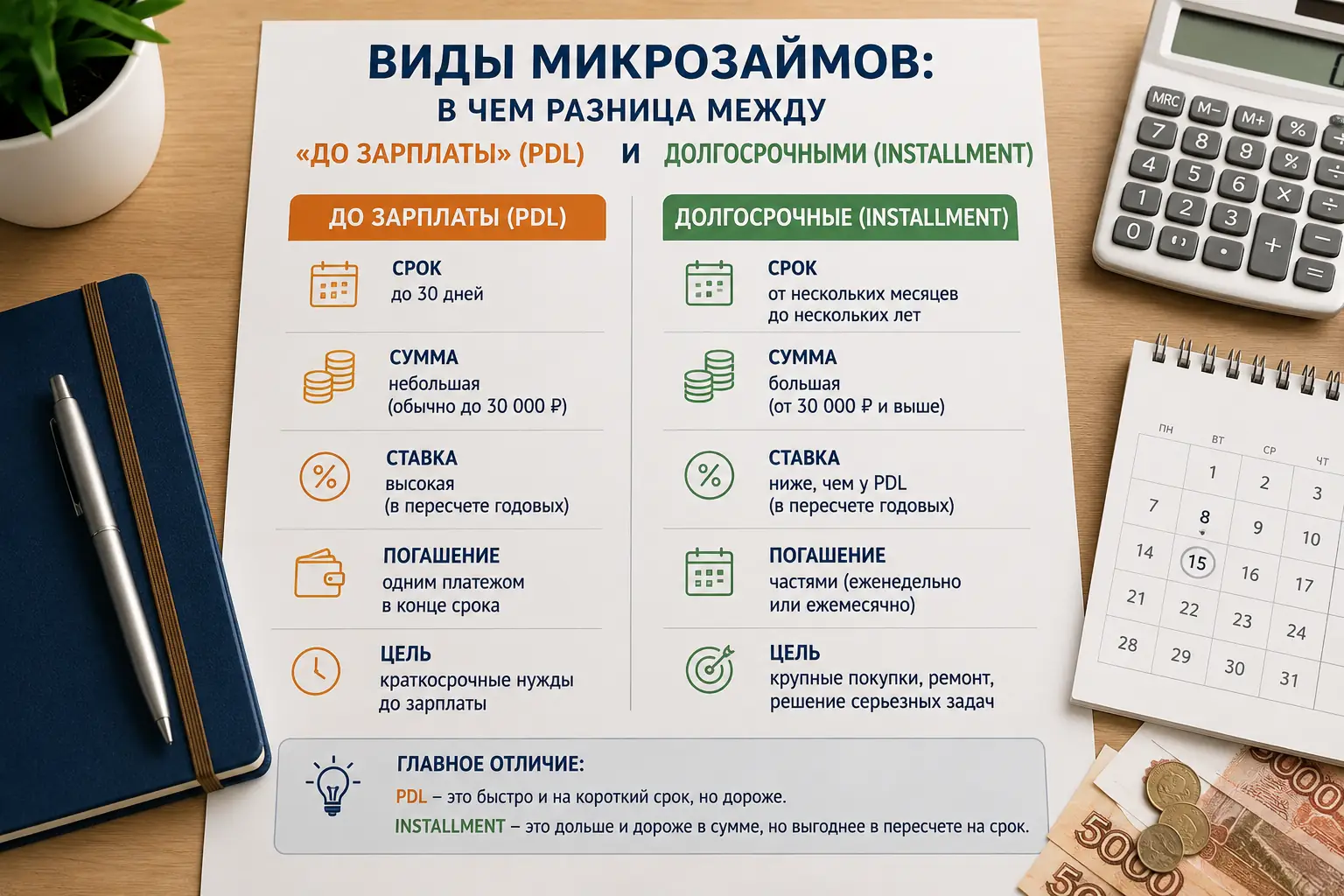

Аббревиатура PDL расшифровывается как Payday Loan, что в дословном переводе и означает «микрозайм до зарплаты». Это исторически первый и самый известный формат работы МФО. Его суть сводится к предоставлению небольшой суммы на очень короткий срок. Погашение происходит единым платежом в конце срока: вы возвращаете тело долга и набежавшие проценты одновременно.

Характеристики классического PDL-займа жестко регламентированы внутренними правилами рынка и регулятором. Обычно сумма не превышает 30 000 рублей, а срок ограничен 30 днями. Процентная ставка здесь начисляется ежедневно (в РФ по закону она ограничена 0,8% в день). Именно эта цифра часто пугает неподготовленных заемщиков, если перевести ее в годовые (292% годовых). Но фокус в том, что займы pdl и installment имеют разную философию. PDL не предназначен для того, чтобы пользоваться им год.

Главная ценность этого продукта — скорость и лояльность к клиенту. Одобрение происходит за несколько минут в автоматическом режиме. Это инструмент для форс-мажорных ситуаций: прорвало трубу, нужно срочно купить лекарства, не хватает на билет домой. Если вы берете 10 000 рублей на 5 дней под 0,8%, переплата составит 400 рублей. Плата за скорость и отсутствие бумажной волокиты.

Installment-займы: долгосрочная перспектива и график платежей

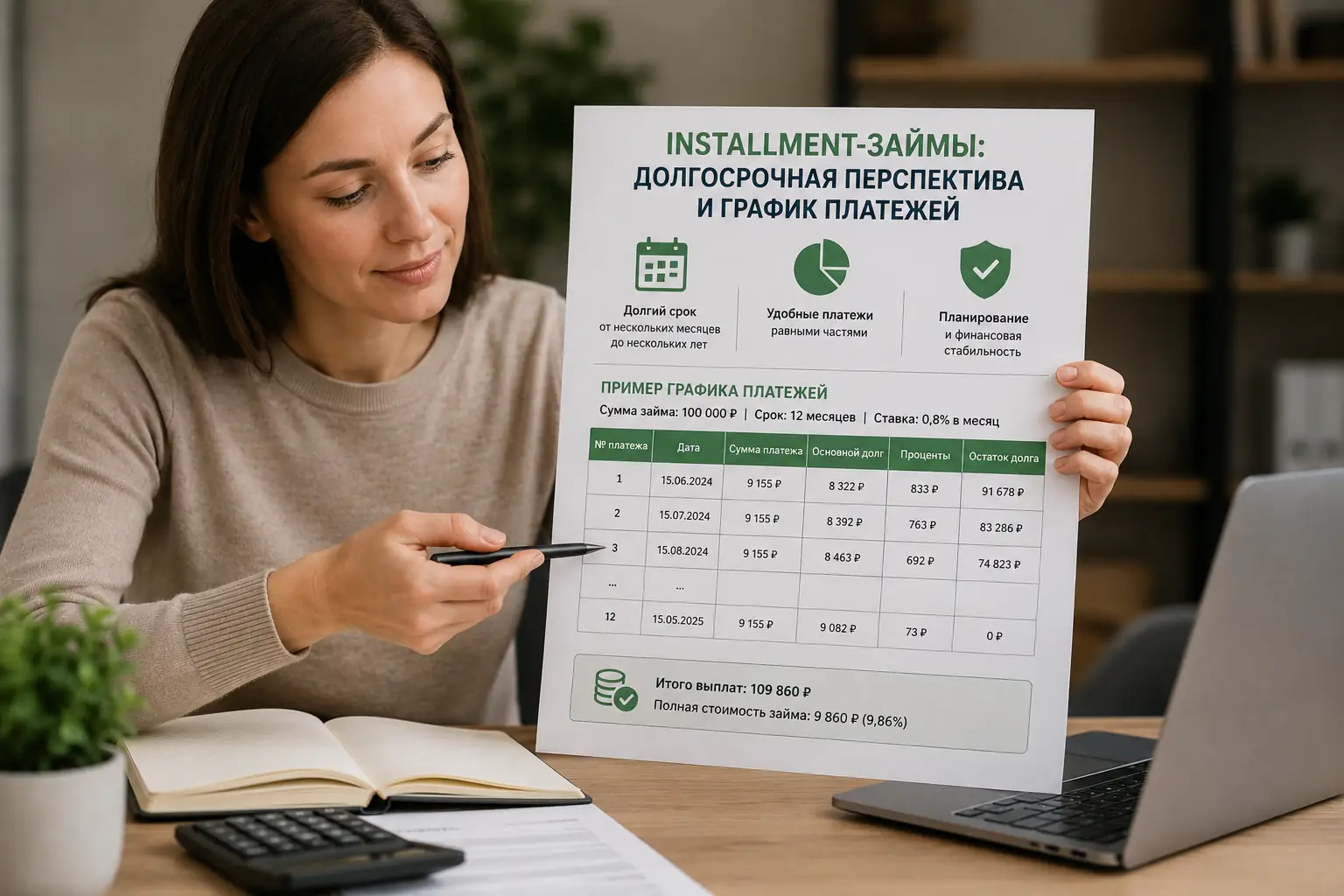

Если PDL — это спринт, то Installment loans (долгосрочные займы) — это стаерская дистанция. Этот формат гораздо ближе к классическому потребительскому банковскому кредиту. Займ выдается на длительный срок (от пары месяцев до года), а суммы могут достигать 100 000 рублей и более.

Ключевое отличие pdl от installment кроется в механике возврата. Здесь нет единовременного платежа в конце срока. Долг гасится равными частями по графику — обычно раз в две недели или раз в месяц (аннуитетные платежи). Часть платежа уходит на погашение процентов, часть — на списание основного долга.

Процентная ставка по таким продуктам существенно ниже максимальных 0,8% в день. МФО снижают ставку, так как выдают бóльшую сумму на длительный срок, обеспечивая себе стабильную прибыль, а заемщику — посильную финансовую нагрузку. Требования к клиентам здесь строже: скоринговые системы проверяют кредитную историю более тщательно, могут потребоваться дополнительные документы, подтверждающие доход.

Такой займ на долгий срок берут для решения капитальных задач: ремонт квартиры, покупка подержанного автомобиля для работы, оплата образовательных курсов. То есть транзакции, которые должны окупиться со временем или кардинально улучшить качество жизни, но не могут быть закрыты из одной зарплаты.

Прямое столкновение: чем PDL отличается от Installment

Чтобы четко понимать, какие микрокредиты виды имеют подводные камни, давайте сведем их параметры в жесткую сравнительную систему. При анализе мы видим, что разница затрагивает каждый аспект договора.

| Параметр | PDL (До зарплаты) | Installment (Долгосрочный) |

|---|---|---|

| Сумма | Обычно от 1 000 до 30 000 руб. | От 30 000 до 100 000+ руб. |

| Срок | До 30 дней | От 2 месяцев до 1 года |

| Погашение | Единоразовым платежом (тело + %) | По графику (раз в 2 недели / раз в месяц) |

| Процентная ставка | Максимальная (до 0,8% в день) | Сниженная (зависит от срока и суммы) |

| Скорость одобрения | Мгновенно (работает автоматика) | Дольше (может требоваться проверка оператором) |

Выбор не должен основываться на эмоциях («возьму побольше, отдавать не скоро»). Он должен строиться на жестком математическом расчете ваших будущих поступлений.

Ловушки и сценарии: как выбрать формат и не уйти в минус

В мире финансов не бывает плохих инструментов, бывает их нецелевое использование. Рассмотрим поведенческие сценарии, которые определяют, станет ли микрозайм решением проблемы или началом катастрофы.

Оптимистичный сценарий (Система работает на вас): Вы точно знаете дату поступления денег. Вы берете микрозайм до зарплаты на 10 дней, закрываете кассовый разрыв и гасите долг минута в минуту. Бюро кредитных историй (БКИ) фиксирует успешное погашение, ваш скоринговый балл растет. В следующий раз МФО предложит вам долгосрочные займы на более выгодных условиях.

Реалистичный сценарий (Контролируемый сбой): Вы взяли Installment на полгода. На третьем месяце задержали зарплату. Вы понимаете, что пропустите платеж по графику. Грамотное действие: не прятаться от кредитора, а связаться с МФО и запросить кредитные каникулы или реструктуризацию. Вы заплатите небольшие пени, но не испортите отношения с финансовой системой.

Негативный сценарий (Долговая воронка): Это классическая ошибка. Человек берет PDL-займ, не имея гарантированного источника дохода в ближайшие 30 дней. Когда приходит время отдавать всю сумму с процентами, денег нет. Заемщик берет второй короткий микрозайм, чтобы погасить первый. Долговая нагрузка (ПДН) взлетает до небес. Ежедневные проценты съедают все поступления.

Какие сигналы отслеживать? Считайте свой ПДН (показатель долговой нагрузки). Если суммарные платежи по всем кредитам (включая будущий займ) превышают 40% вашего ежемесячного дохода — откажитесь от идеи кредитования. Это математический факт: при нагрузке свыше 50% вероятность дефолта в ближайшие полгода стремится к 100%.

FAQ: Частые вопросы заемщиков