Представьте ситуацию: предпринимателю срочно нужны два миллиона на закупку оборудования, сделка горит. Классический банк просит кипу справок и берет неделю на рассмотрение, а потребительский лимит давно исчерпан.

В таких случаях на помощь приходит займ под залог — финансовый инструмент, где ваше имущество выступает гарантом возврата долга. Наличие обеспечения резко снижает риски кредитора, открывая двери даже клиентам с шероховатостями в кредитной истории. Однако там, где есть крупные суммы, всегда есть риск лишиться своих активов.

Как работает кредитование с обеспечением?

Залог — это «юридический якорь». Вы продолжаете пользоваться своим имуществом, но временно ограничиваете свои права на него. До полного погашения долга вы не сможете продать, подарить или законно сдать в аренду объект без письменного согласия кредитора.

Важно: Размер займа всегда привязан к рыночной стоимости актива. Стандартный дисконт составляет от 20% до 50%. Это «подушка безопасности» кредитора на случай судебных взысканий.

Пример: если квартира стоит 10 млн рублей, банк может предложить лимит в 7 млн. Разница в 3 миллиона покрывает издержки на возможную реализацию объекта и колебания цен.

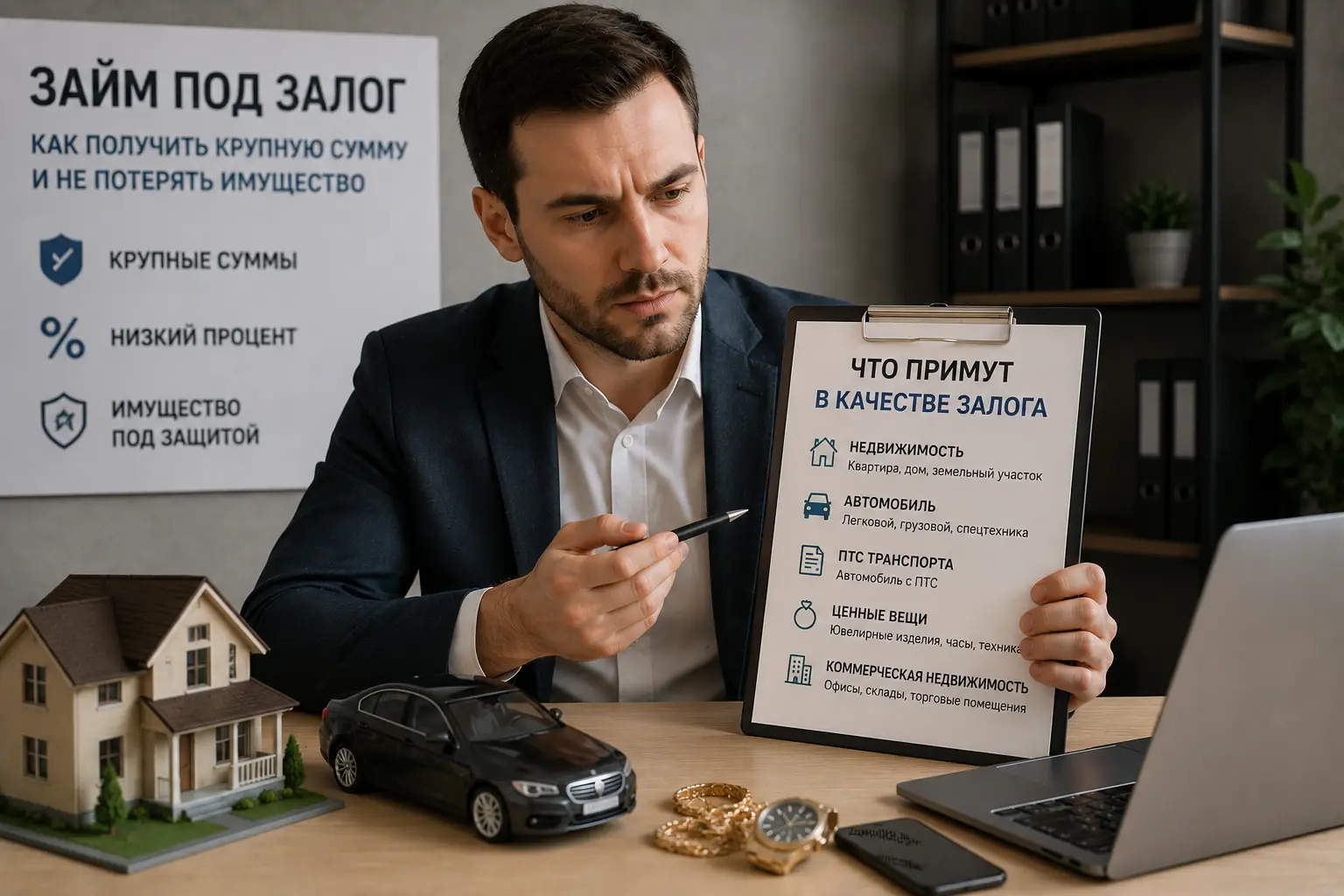

Что примут в качестве залога

Главный критерий кредитора — высокая ликвидность. Вещь должно быть легко продать в короткий срок без потери в цене.

- Недвижимость: Квартиры, дома и коммерческие площади. Жилье не должно быть аварийным или иметь неузаконенные перепланировки.

- Транспорт: Автомобили и ПТС. Популярный способ получить от 300 тысяч до пары миллионов за один день.

- Ценные бумаги и депозиты: Самый дешевый вид заемных средств, так как банку проще всего реализовать такой актив в случае неуплаты.

Где лучше брать деньги: сравнение кредиторов

| Тип кредитора | Преимущества | Недостатки |

|---|---|---|

| Банки | Низкие ставки, сроки до 20 лет | Жесткие проверки, много справок |

| МФО | Без справок о доходах, быстро | Высокие ставки, запрет на залог жилья для физлиц |

| Частные инвесторы | Максимальная скорость | Зона повышенного риска, риск мошеннических схем |

Подводные камни и реальные риски

Главная ошибка — думать, что стоимость залога автоматически спишет долги. Если дело дойдет до суда, к сумме долга прибавятся:

- Пени и штрафы;

- Судебные издержки;

- Исполнительский сбор приставов (7%).

В итоге имущества можно лишиться, а вырученных денег едва хватит на покрытие «раздувшегося» долга. Также стоит избегать плавающих процентных ставок, привязанных к ключевой ставке ЦБ, чтобы платеж внезапно не вырос в полтора раза.

FAQ: частые вопросы

Можно ли продать залоговую квартиру?

Да, но под контролем банка. Покупатель гасит ваш долг, обременение снимается, а остаток вы получаете на руки.

Заберут ли машину за просрочку в пару дней?

Нет. По закону взыскание невозможно, если просрочка длится менее трех месяцев и составляет менее 5% от суммы долга.

Могут ли родственники оспорить залог?

Если имущество куплено в браке, необходимо нотариальное согласие супруга.

Коротко о главном

Займ под залог — сильный инструмент, который не прощает легкомысленности.

- Оформляйте сделки только через Росреестр.

- Внимательно считайте полною стоимость кредита (ПСК).

- Никогда не подписывайте договоры дарения или купли-продажи вместо договора залога.