Микрозайм — это не зло по умолчанию. Это дорогой финансовый инструмент, как такси в час пик. Им можно пользоваться, если знать правила. Разберем ошибки, которые превращают трудности в катастрофу.

Ошибка №1. Выбор МФО вне реестра Центробанка

Факт:В России легально выдавать микрозаймы могут только компании, включенные в реестр ЦБ РФ.

Вывод: Перед вводом данных проверьте компанию на сайте ЦБ РФ по названию или ИНН.

Ошибка №2. Слепое согласие («синдром галочки»)

Факт:Компании зарабатывают на скрытых комиссиях: страховках, юристах и смс-информировании.

Вывод: Снимайте чекбоксы со всех допуслуг — для получения денег они не обязательны.

Ошибка №3. Иллюзия низкой ставки (0,8% в день)

Ставка 0,8% в день — это 292% годовых. Для сравнения: банковский кредит стоит 20–30% годовых.

Ищите ПСК (полную стоимость кредита) в квадратной рамке в правом верхнем углу договора.

Вывод: Пользуйтесь займами только на срок до 1–2 недель.

Ошибка №4. Переоценка собственных доходов

Факт:Просрочка портит кредитную историю с первого дня, что закроет путь к ипотеке в будущем.

Вывод: Не закладывайте в бюджет премии. Берите сумму, которую отдадите при любом раскладе.

Ошибка №5. Кредитная карусель

Брать новый займ для погашения старого — это финансовая пирамида, где инвестор вы сами.

Вывод: Если платить нечем — просите реструктуризацию или каникулы, но не берите новый долг.

FAQ: Коротко о главном

Можно ли вернуть деньги за страховку?

Да, действует «период охлаждения» — 30 дней на возврат денег за допуслуги.

Правда ли, что первый займ под 0%?

Да, если вернуть вовремя. При просрочке даже на день проценты начислят за весь период.

Что будет, если просто удалить приложение и не платить?

Долг не исчезнет. Последуют пени, коллекторы, суд и принудительное списание денег приставами.

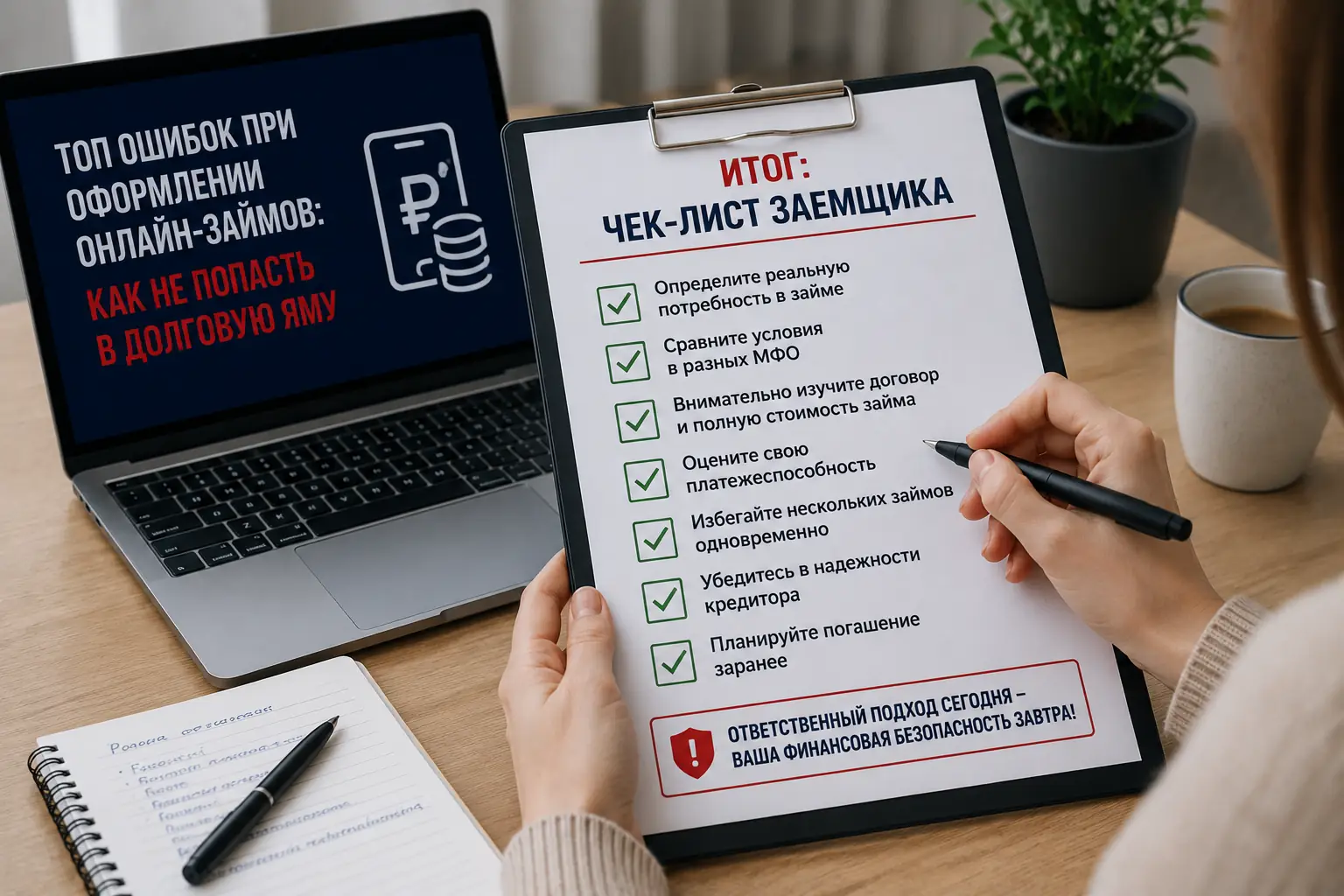

Итог: Чек-лист заемщика

Перед тем как нажать «Получить деньги», ответьте на вопросы:

- Проверил ли я МФО в реестре Центробанка?

- Снял ли я все галочки от платных подписок?

- Есть ли у меня гарантированные деньги для возврата?

Если хоть один ответ «Нет» — поищите другой выход. Финансовое здоровье важнее покупок.