Проверка кредитной истории бесплатно: пошаговое руководство без визитов в банк

Представьте ситуацию: вы нашли квартиру мечты, внесли аванс, собрали внушительную папку документов для банка и ждете одобрения ипотеки. И вдруг — отказ. Без объяснения причин. Вы начинаете копать и выясняете: пять лет назад вы закрыли кредитную карту, но банк «забыл» списать 45 рублей комиссии за СМС-информирование. За годы эти копейки превратились в открытую просрочку, которая намертво испортила ваш скоринговый балл.

Звучит как страшный сон, но для многих это реальность. Именно поэтому проверка кредитной истории бесплатно — это не прихоть параноика, а базовая финансовая гигиена. В этой статье мы разберем, как законно, быстро и без скрытых подписок узнать свое финансовое досье, используя смартфон или компьютер.

Зачем вообще проверять свою кредитную историю, если вы ничего не должны?

Многие живут с убеждением: «Я брал кредит один раз на чайник в 2015 году, исправно все отдал, у меня чистая история». Это опасная иллюзия. Ваше кредитное досье — это живой документ, в который вносят данные десятки организаций. И человеческий, а также технический фактор никто не отменял.

Вот четыре реальные причины запрашивать отчет регулярно:

- Защита от мошенников. Утечки паспортных данных случаются. Мошенникам достаточно копии вашего паспорта, чтобы оформить микрозайм в МФО. Вы узнаете об этом только тогда, когда коллекторы начнут обрывать телефон.

- Технические ошибки банков. Вы внесли последний платеж, но операционист не закрыл счет. Или банк передал данные в бюро с задержкой, и система посчитала это просрочкой.

- Оценка шансов перед крупным займом. Если вы планируете автокредит или ипотеку, нужно заранее посмотреть на себя глазами банка. Узнать кредитную историю бесплатно до подачи заявки — значит сэкономить время и нервы.

- Проверка работодателем. Да, крупные компании (особенно в финтехе, госструктурах и службах безопасности) проверяют финансовую дисциплину соискателей. Человек с огромными долгами считается уязвимым сотрудником.

Шаг 1. Как узнать, в каком Бюро кредитных историй (БКИ) лежит ваше досье?

Самое частое заблуждение — люди думают, что существует некая единая база, куда можно зайти и увидеть все долги списком. Это не так. В России официально работает несколько Бюро кредитных историй (например, НБКИ, ОКБ, Скоринг Бюро и другие). Банки сами выбирают, с какими БКИ им сотрудничать. Информацию по одной вашей кредитке банк мог отправить в ОКБ, а данные по автокредиту — в НБКИ.

Поэтому первый шаг — выяснить адреса ваших «досье». Для этого существует ЦККИ — Центральный каталог кредитных историй при Банке России. Это оглавление вашей финансовой книги.

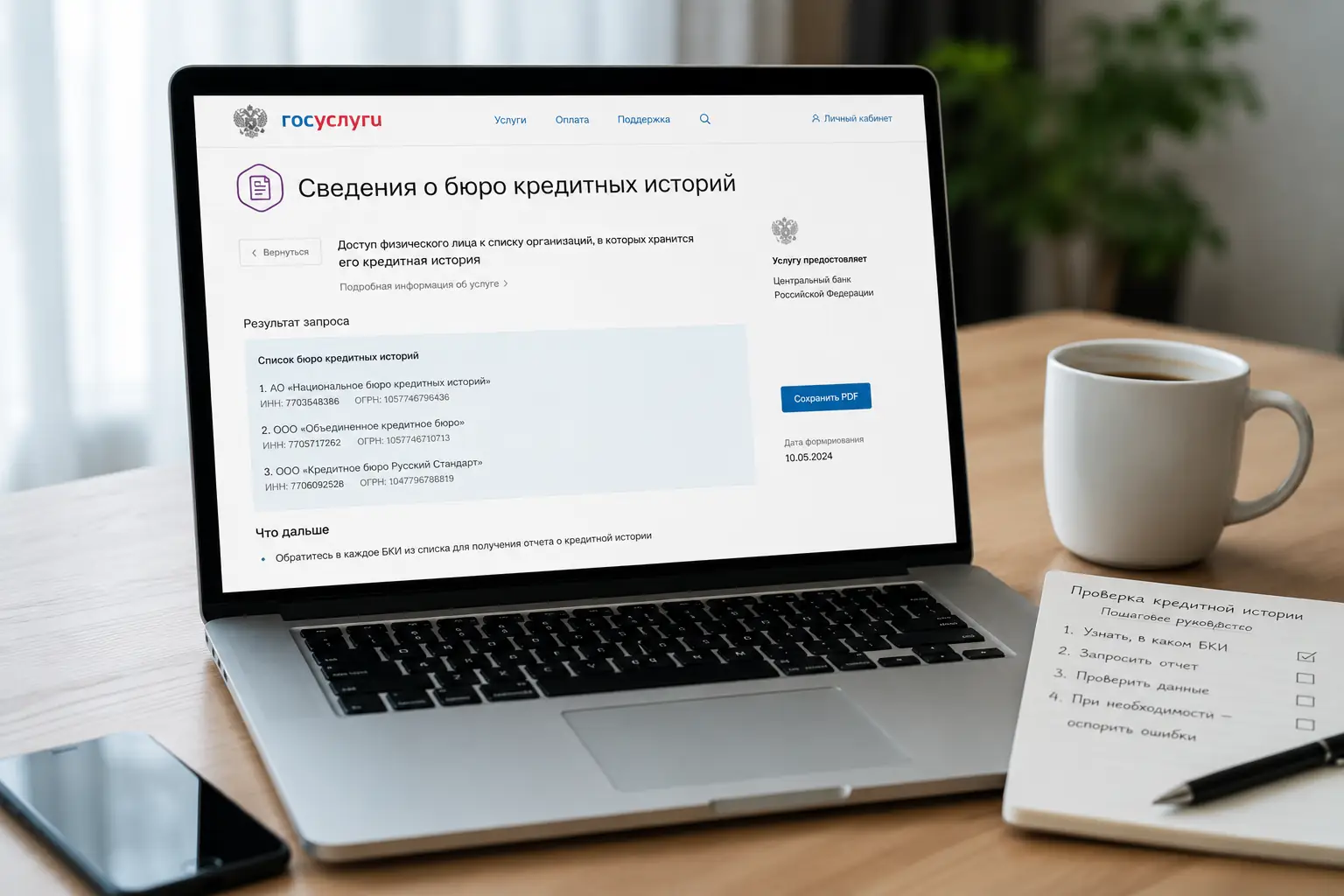

Инструкция: кредитная история через Госуслуги

Вам не нужно идти в Центробанк. Все делается онлайн в пару кликов:

- Авторизуйтесь на портале Госуслуги (нужна подтвержденная учетная запись).

- В строке поиска робота Макса напишите: «Узнать свое БКИ».

- Робот выдаст подсказку и предложит услугу «Сведения о бюро кредитных историй». Нажмите «Начать».

- Проверьте корректность паспортных данных и отправьте запрос в ЦККИ.

В течение 1 часа (обычно быстрее) в личный кабинет придет PDF-файл. В нем будет список всех бюро, где хранятся ваши данные, со ссылками на их официальные сайты. Это база. Теперь переходим к получению самих отчетов.

Шаг 2. Способы бесплатной проверки кредитной истории

Получив список на Госуслугах, вам нужно зайти на сайт каждого БКИ из списка. Не пугайтесь, алгоритм везде идентичный и занимает от силы 5 минут.

Запрос отчета на сайтах БКИ

Рассмотрим процесс на примере «Национального бюро кредитных историй» (НБКИ) — одного из крупнейших в стране:

- Перейдите на официальный сайт бюро.

- Нажмите кнопку «Личный кабинет» или «Вход».

- Система предложит зарегистрироваться. Лайфхак: выбирайте авторизацию через Госуслуги (ЕСИА). Это избавит вас от необходимости сканировать паспорт и ждать ручной проверки.

- После входа найдите раздел «Услуги» -> «Кредитный отчет».

- Нажмите «Получить бесплатно».

Спустя минуту вы скачаете объемный PDF-документ. В нем будут светофорные зоны (зеленая — все отлично, красная — есть просрочки), ваш скоринговый балл и детальная расшифровка по каждому открытому и закрытому счету.

Можно ли заказать отчет через банковские приложения?

Многие пользователи привыкли решать финансовые вопросы внутри любимых приложений — Сбербанка, Т-Банка или ВТБ. Это удобно, но здесь есть подводные камни, о которых редко говорят в рекламе.

Во-первых, банк не является хранилищем всей вашей истории. Если вы закажете проверку через банковское приложение, с вероятностью 99% услуга окажется платной (в среднем от 400 до 600 рублей за запрос). Банк выступает просто посредником между вами и БКИ, забирая комиссию за удобный интерфейс.

Во-вторых, некоторые банки показывают бесплатно только так называемый «кредитный потенциал». Это не полноценный кредитный отчет, а лишь внутренняя оценка банка: сколько денег они готовы вам дать прямо сейчас. Если вам нужно найти чужой долг или проверить, закрыта ли старая карта, «кредитный потенциал» вам не поможет. Поэтому лучше потратить 10 минут и сделать все через Госуслуги и сайты БКИ.

Лимиты закона: сколько раз можно запрашивать свой кредитный рейтинг?

Здесь всё предельно четко регламентировано Федеральным законом № 218-ФЗ «О кредитных историях». Граждане России имеют право на бесплатную проверку.

Правило простое: вы можете запросить свой отчет бесплатно 2 раза в год в каждом БКИ.

Причем эти два раза могут быть предоставлены как в электронном, так и в бумажном виде (хотя бумажный формат в 2024 году заказывают единицы). Если вы захотите проверить историю в третий раз за год в одном и том же бюро, придется заплатить тариф по прейскуранту БКИ (обычно около 300-500 рублей).

Как выстроить стратегию? Если ваше досье лежит в трех разных БКИ, у вас есть 6 бесплатных запросов в год (по два в каждом). Разумно запрашивать отчет в одном БКИ весной, а в другом — осенью. Так вы будете держать ситуацию под контролем круглый год абсолютно бесплатно.

Что делать, если вы нашли чужой кредит или техническую ошибку?

Вы открыли PDF-файл и похолодели: там висит микрозайм из МФО «Рога и Копыта», в который вы никогда не обращались. Или светится открытой кредитка банка, которую вы разрезали ножницами три года назад. Главное правило — не паниковать, но и не пускать на самотек. Действовать нужно быстро.

- Если это техническая ошибка банка: Обратитесь в банк, который передал некорректные данные. Напишите заявление об обновлении информации. Банк обязан проверить данные и в течение 10 дней отправить исправленные сведения в БКИ.

- Если это мошеннический кредит: Ситуация серьезнее. Сначала напишите претензию кредитору (МФО или банку), указав, что договор вы не подписывали, а деньги не получали. Потребуйте провести внутреннее расследование (запросить записи с камер, IP-адреса, куда ушли деньги).

- Параллельно: Подайте заявление в полицию по факту мошенничества. Копию талона-уведомления из полиции приложите к заявлению кредитору.

- Заявление в БКИ: Вы также можете подать заявление об оспаривании кредитной истории напрямую в то БКИ, где нашли ошибку. Бюро свяжется с кредитором для проверки. Если МФО или банк не подтвердят долг, БКИ удалит запись из вашей истории.

FAQ: Частые вопросы

Может ли запрос кредитной истории ухудшить мой рейтинг?

Нет. Запросы, которые вы делаете лично для себя (субъекта кредитной истории), никак не влияют на скоринговый балл. Снизить балл могут только множественные веерные запросы от разных банков, когда вы подаете заявки на кредит во все инстанции одновременно.

Узнают ли родственники о моих долгах, если запросят мою историю?

Кредитная история — это строго конфиденциальная информация. Получить к ней доступ может либо сам человек по паспорту (через Госуслуги), либо банк/работодатель, но только при наличии вашего письменного или цифрового согласия. Без вашего ведома законно получить эту информацию нельзя.

Как быстро обновляется кредитная история после погашения долга?

По закону, после того как вы внесли платеж или полностью закрыли договор, у банка или МФО есть срок не позднее окончания 3-го рабочего дня, чтобы передать эти данные в БКИ. Еще около суток уходит на обновление базы самого бюро. Таким образом, проверять историю после закрытия долга имеет смысл не раньше, чем через 5–7 рабочих дней.