Вы заполняете анкету, указываете «белую» зарплату и прикрепляете справки. Но через минуту получаете автоматическое SMS об отказе. Это обидно, особенно когда вы уверены в своей платежеспособности.

Проблема в том, что решения принимают не люди, а банковский скоринг — алгоритм, анализирующий сотни параметров за секунды. Если балл ниже нормы, система ставит блок, и менеджер банка уже не сможет на это повлиять. Банки не обязаны называть точную причину отказа.

Главные причины отказа в кредите

Если банк отказал, значит, система увидела риск потери капитала. Чаще всего этот риск связан с двумя ключевыми показателями.

1. Показатель долговой нагрузки (ПДН)

С 2019 года банки обязаны рассчитывать ПДН — соотношение всех выплат по долгам к официальному доходу.

Правило 50%: Если на кредиты уходит более половины зарплаты, банку невыгодно выдавать новый заем из-за необходимости формировать дополнительные резервы по требованию ЦБ.

Рассмотрим пример Сергея (зарплата 150 000 руб.):

| Тип обязательства | Реальный платеж | Оценка банка |

|---|---|---|

| Автокредит | 30 000 руб. | 30 000 руб. |

| 3 кредитки (лимит 500к) | 0 руб. (не пользуется) | 25 000 – 50 000 руб. (5–10% от лимита) |

| Итоговая нагрузка | 30 000 руб. | До 80 000 руб. (отказ из-за ПДН) |

Совет: Закройте неиспользуемые кредитные карты за месяц до подачи новой заявки.

2. Кредитная история (БКИ)

Бюро кредитных историй хранит данные годами. Что может стать стоп-фактором:

- Открытые просрочки: Даже забытый долг в 300 рублей трехлетней давности.

- Частые заявки: 10 запросов в разные банки за день выглядят как паника и отчаяние.

- Технические ошибки: Когда банк забыл передать данные о закрытии кредита в БКИ.

Раз в год запрашивайте свой кредитный отчет через Госуслуги — это бесплатно.

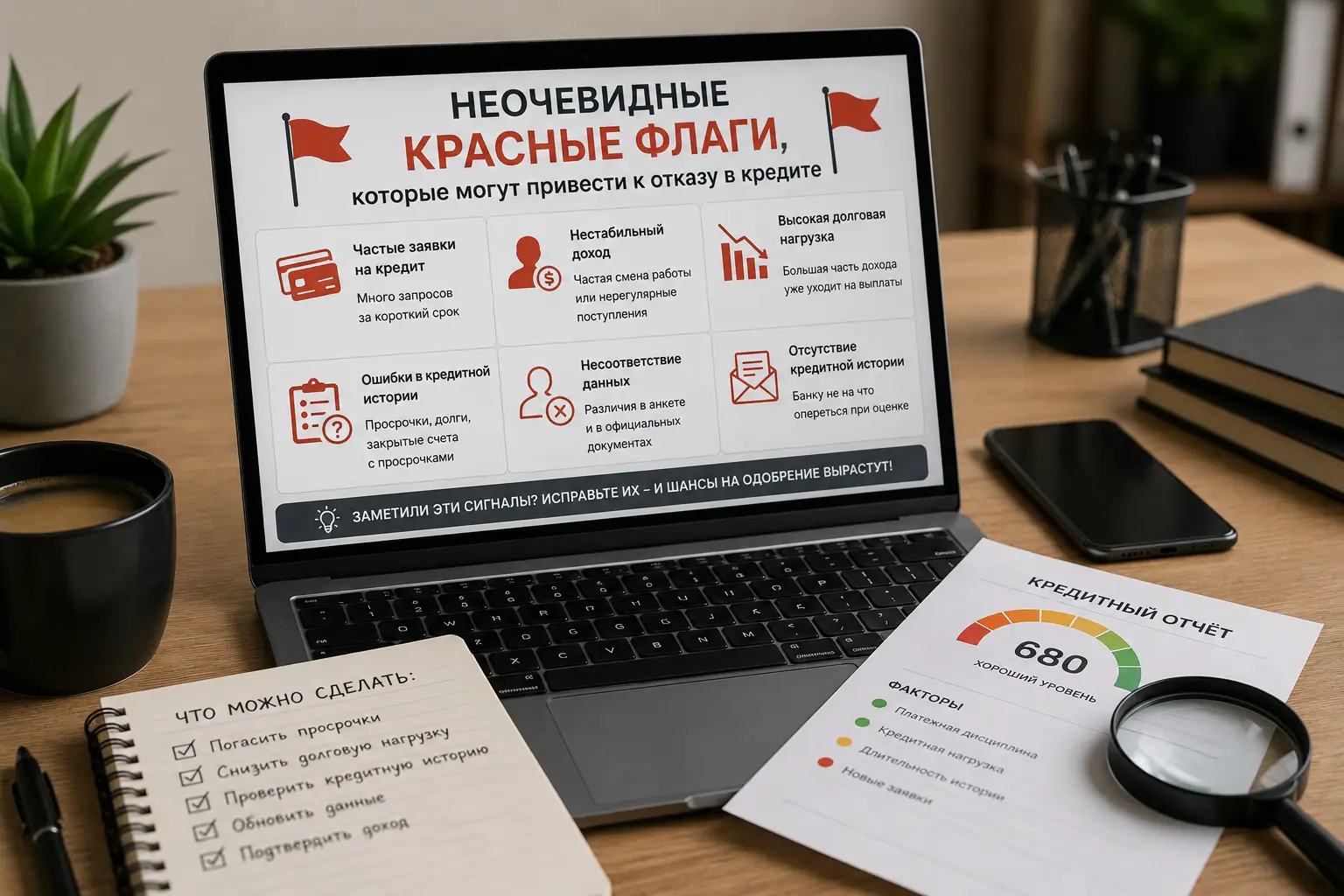

Неочевидные красные флаги

Если с ПДН и историей всё в порядке, в дело вступают поведенческие факторы.

Токсичный след микрозаймов

Для банковского алгоритма частое использование МФО — признак неумения планировать бюджет. Если в выписке за последний год много микрозаймов, крупные банки снижают скоринговый балл.

Поведенческий скоринг и ошибки в анкете

- Слежка онлайн: Система видит, если вы постоянно стираете и переписываете сумму дохода в анкете — это воспринимается как попытка подбора значений.

- Нестыковки данных: Должность «Директор» с зарплатой в 30 000 рублей или указание рабочего телефона, который числится за сомнительным заведением.

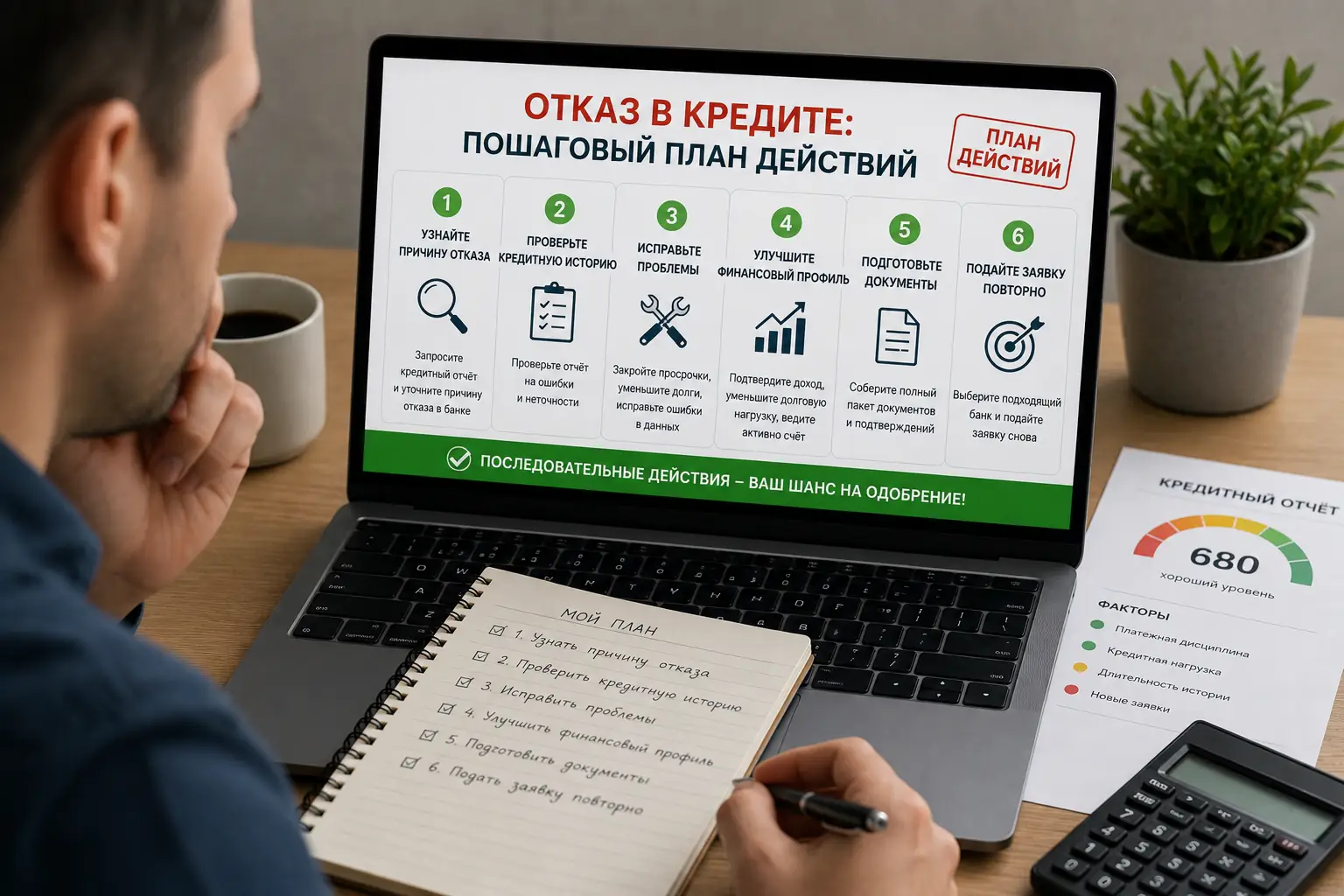

Отказ в кредите: пошаговый план действий

Не пытайтесь сразу бежать в соседний банк — это только ухудшит ситуацию.

- Возьмите паузу: Подождите минимум 2–3 недели, чтобы система «остыла».

- Проверьте БКИ: Изучите отчет на предмет технических ошибок или задвоения данных.

- Снизьте нагрузку: Погасите мелкие рассрочки и закройте лишние кредитки.

- Измените тактику: Вместо крупного кредита оформите кредитку с минимальным лимитом, активно пользуйтесь ей и гасите в грейс-период.

FAQ: Частые вопросы

Обязан ли банк объяснять причину? Нет, закон позволяет использовать шаблонные ответы.

Влияет ли отсутствие кредитной истории? Да, «чистый» клиент — это риск. Лучше начать с небольшой рассрочки на технику.

Могут ли отказать из-за профессии? Да, к рискованным категориям относят риелторов, таксистов и сезонных рабочих.

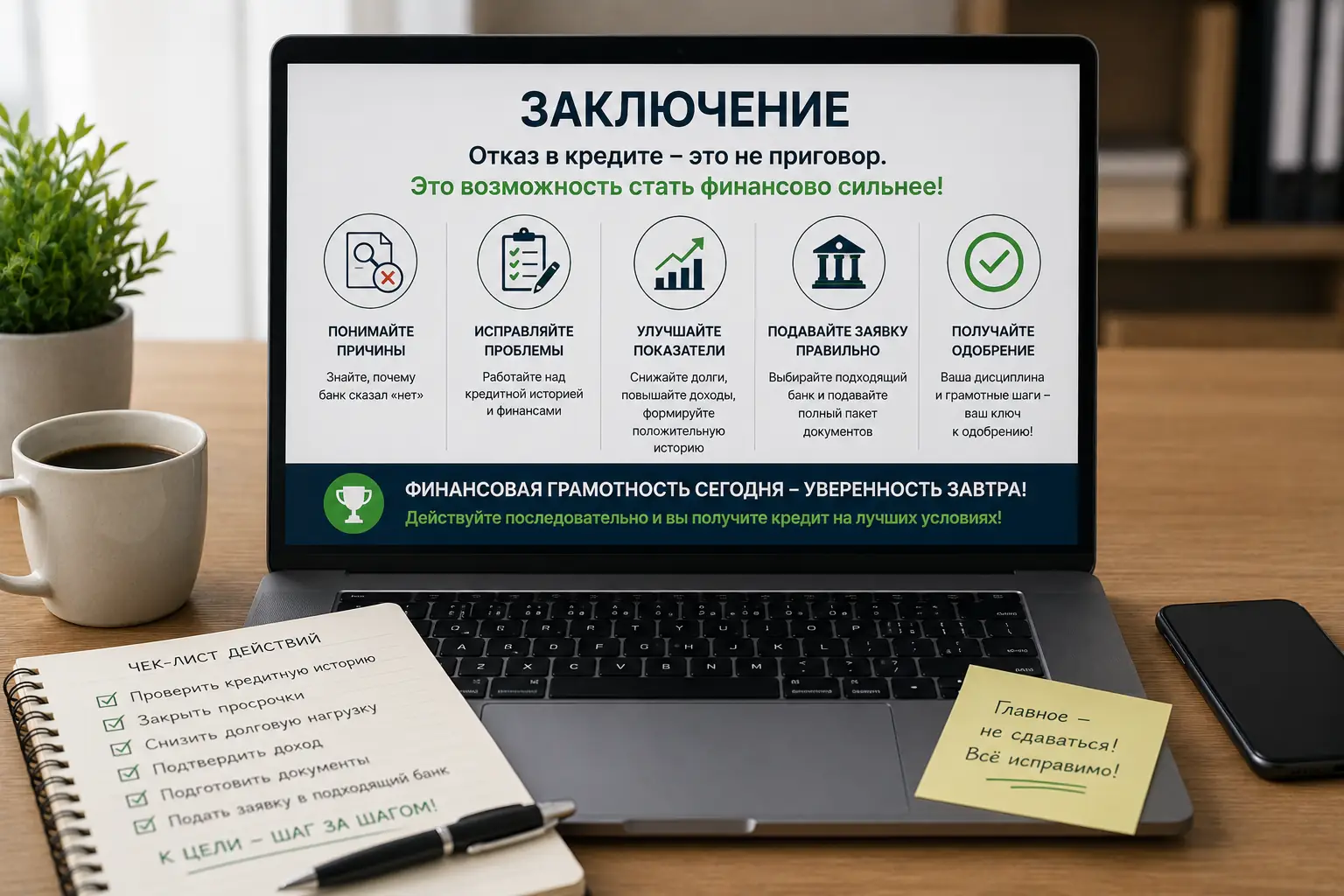

Заключение

Отказ — это не приговор, а сигнал к тому, что финансовые показатели не сошлись с риск-моделью. Приведите дела в порядок, устраните ошибки в БКИ и повторите попытку через месяц. Система любит расчет и порядок.