Эпоха, когда для получения займа нужно было распечатывать справки 2-НДФЛ, надевать лучший костюм и покорно ждать в очереди к кредитному менеджеру, официально завершилась.

Сегодня финансовый рынок перешел в режим «фаст-фуда» в хорошем смысле этого слова: быстро, доступно и предсказуемо.

Кредит с онлайн-заявкой стал стандартом индустрии. Но за кажущейся простотой интерфейса скрываются сложные алгоритмы скоринга и нюансы, знание которых экономит десятки тысяч рублей на процентах.

В этой статье мы разберем, как пройти путь от заполнения анкеты до зачисления средств на карту, не совершив классических ошибок новичка.

Цифровой комфорт: почему онлайн выгоднее офиса

Банки — это прежде всего бизнес, и содержание физических офисов обходится им дорого.

Переводя клиентов в онлайн, финансовые организации снижают свои издержки. Часто это конвертируется в более низкую процентную ставку для тех, кто подает заявку через мобильное приложение или сайт.

Помимо экономии, вы получаете приватность. Никто не задает уточняющих вопросов в присутствии других посетителей.

Вы сами контролируете процесс, можете спокойно изучить условия страхования или дополнительные услуги, не испытывая давления со стороны менеджера, у которого «горит» план продаж.

Алексей заполнил анкету в отделении и получил ставку 14%.

Его коллега подал запрос через приложение того же банка и получил 12,5%, так как попал под акцию «Цифровой бонус».

Разница в 1,5% на горизонте трех лет — это стоимость нового смартфона.

Внутри «черного ящика»: как банк принимает решение

Когда вы нажимаете кнопку «Отправить», в дело вступает банковский скоринг.

Это автоматизированная система, которая оценивает вас по сотням параметров за считанные секунды.

Она проверяет не только вашу кредитную историю, но и социальные связи, поведение на сайте и даже модель вашего телефона.

Робот не умеет «входить в положение». Если вы допустили опечатку в номере паспорта или случайно прибавили лишний ноль в графе доходов, система воспримет это как попытку обмана и выставит автоматический отказ.

Исправить такую ошибку через поддержку крайне сложно — придется ждать 30–60 дней до возможности повторной подачи.

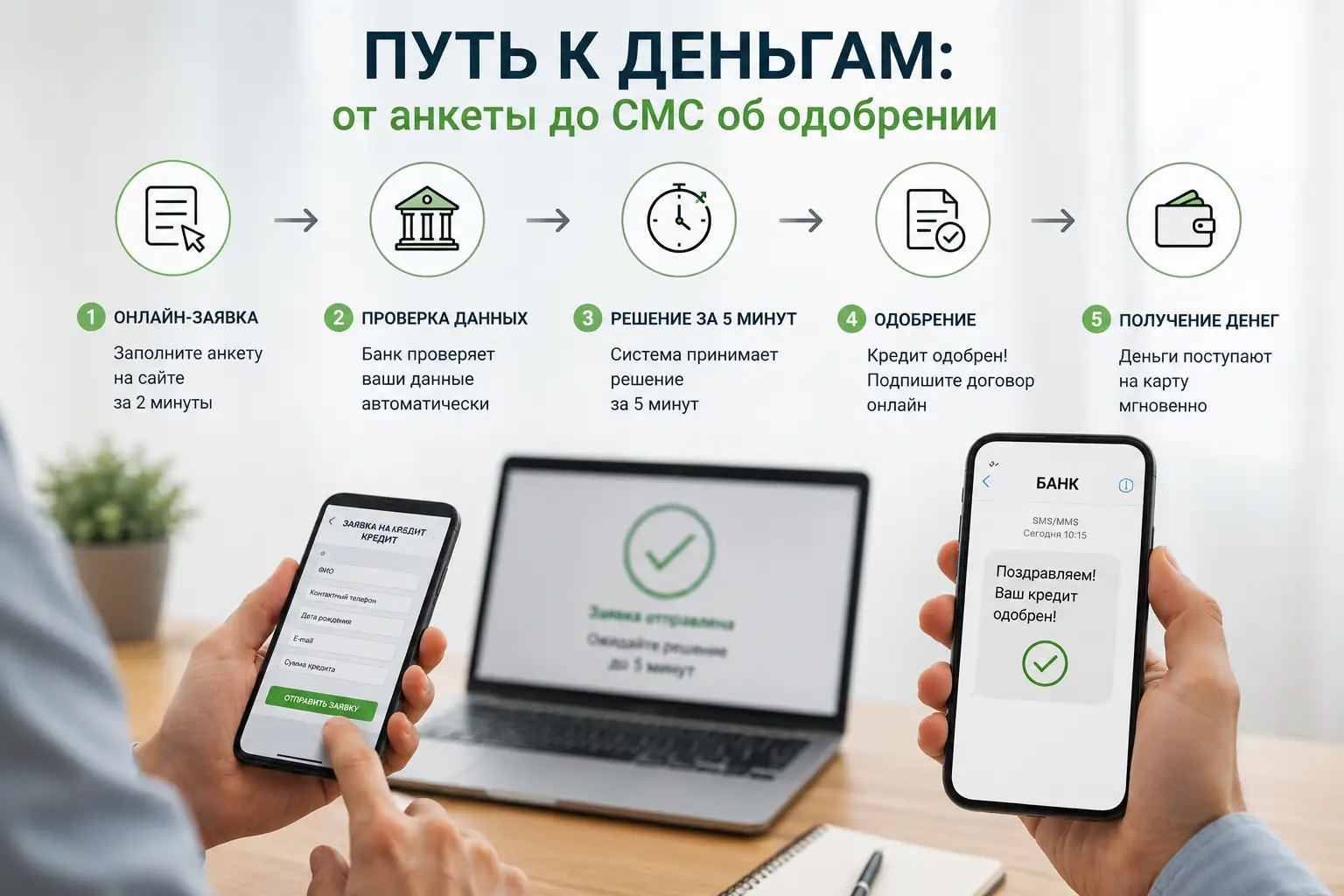

Путь к деньгам: от анкеты до СМС об одобрении

Процесс оформления потребительского кредита дистанционно обычно укладывается в три простых шага:

- Расчет параметров. Используйте ползунки на калькуляторе. Совет: не запрашивайте максимально возможную сумму «про запас». Лучше брать столько, сколько реально нужно — это повышает вероятность одобрения.

- Заполнение анкеты. Вам потребуется паспорт, данные о работодателе и СНИЛС. Идеальный вариант — авторизация через Госуслуги. Это не только ускоряет процесс, но и повышает доверие банка к вашим данным.

- Идентификация. Большинство банков используют подтверждение через СМС-код. Если вы новый клиент, банк может предложить встречу с курьером для подписания договора или удаленную биометрическую идентификацию.

Почему система говорит «нет» и что с этим делать?

Самая частая причина отказа при онлайн-заявке на кредит — высокая долговая нагрузка.

Если более 50% вашего дохода уходит на оплату текущих займов или рассрочек, банк видит в вас зону риска.

Другой неочевидный фактор — «невидимые» кредитные карты. Даже если вы не пользуетесь кредиткой, ее лимит считается банком как потенциальный долг.

Перед подачей новой заявки стоит закрыть ненужные карты и проверить свою кредитную историю на наличие технических просрочек, о которых вы могли забыть.

Безопасность: не дайте себя обмануть

В погоне за скоростью нельзя терять бдительность. Мошенники часто создают клоны известных банковских сайтов.

- Всегда проверяйте адресную строку — там должен быть значок «замочка» и корректное доменное имя.

- Помните: настоящий банк никогда не попросит у вас «комиссию за перевод кредита» или «страховой взнос наличными» до заключения договора.

- Если от вас требуют деньги, чтобы «активировать счет» — перед вами преступники.

FAQ: Коротко о главном

Да, но ставка будет выше, а лимит — ниже. Банки могут запросить косвенные подтверждения дохода, например, выписку по вашей дебетовой карте.

В 90% случаев — мгновенно после подписания электронного договора. Если банк новый для вас, перевод может занять до одного рабочего дня.

Сам факт заявки фиксируется в БКИ. Десять заявок за один час в разные банки — это сигнал для системы, что у вас «финансовая паника», что снижает ваш рейтинг.