Налоговый вычет на лечение зубов

Современная стоматология давно перестала быть исключительно медицинской необходимостью, превратившись в весомую статью расходов для личного и семейного бюджета. Установка брекет-систем, имплантация, сложное эндодонтическое лечение под микроскопом или банальное устранение множественного кариеса нередко складываются в суммы со многими нулями. Российское налоговое законодательство предлагает легальный и достаточно простой инструмент снижения финансовой нагрузки — оформление социального налогового вычета за медицинские услуги. Данный механизм позволяет вернуть часть потраченных на лечение зубов средств напрямую из государственного бюджета, компенсируя ранее уплаченный подоходный налог.

Многие налогоплательщики пренебрегают этой возможностью, ошибочно полагая, что процесс сбора документов и взаимодействия с фискальными органами сопряжен с непреодолимыми бюрократическими препятствиями. В действительности цифровая трансформация Федеральной налоговой службы максимально упростила эту процедуру, позволяя подать декларацию буквально в несколько кликов через личный кабинет. Понимание ключевых нюансов законодательства, разницы между кодами медицинских услуг и правил консолидации семейных расходов помогает вернуть максимально возможную сумму.

Важная информация: Представленный материал носит исключительно информационно-ознакомительный характер и не является индивидуальной юридической или финансовой консультацией. Законодательные нормы и требования регулирующих органов могут изменяться, поэтому при возникновении спорных ситуаций рекомендуется обращаться непосредственно к официальным разъяснениям Федеральной налоговой службы РФ.

Кто имеет право на оформление вычета за стоматологию

Претендовать на получение налогового вычета за лечение зубов может далеко не каждый гражданин, поскольку данная процедура представляет собой возврат ранее уплаченного налога на доходы физических лиц. Главным условием является наличие у заявителя статуса налогового резидента Российской Федерации, который приобретается при фактическом нахождении на территории страны не менее 183 календарных дней в течение года. Помимо этого, в отчетном периоде, когда производилась оплата стоматологических услуг, гражданин должен иметь официальный доход, облагаемый НДФЛ по ставке 13% или 15%.

К числу таких доходов относится не только заработная плата по трудовому или гражданско-правовому договору, но и средства, полученные от сдачи имущества в аренду, продажи недвижимости или некоторых других источников. Индивидуальные предприниматели на упрощенной, патентной или самозанятые граждане на режиме НПД, не имеющие иных источников дохода с уплатой стандартного НДФЛ, лишены права на данный вычет, поскольку они не формируют базу для возврата налога.

Законодательство проявляет гибкость и позволяет оплачивать лечение не только за себя лично, но и за членов своей семьи. Налогоплательщик имеет полное право заявить к вычету расходы, понесенные за лечение законного супруга или супруги, своих родителей, а также несовершеннолетних детей. Кроме того, с недавних времен лимит возраста детей увеличен до 24 лет, если они обучаются по очной форме в образовательных организациях. В этих случаях все платежные документы и договоры могут быть оформлены как на самого пациента, так и на того родственника, который планирует заявлять вычет, однако для подтверждения родства потребуется предоставить соответствующие свидетельства.

Классификация услуг: лимитированное и дорогостоящее лечение

С точки зрения налогового законодательства, все медицинские вмешательства в стоматологии разделены на две принципиальные категории, что напрямую влияет на итоговый размер денежной компенсации. Ключевым документом для этого разделения выступает Постановление Правительства РФ № 458, регламентирующее перечни медицинских услуг и дорогостоящего лечения. В зависимости от сложности и характера вмешательства, клиника при выдаче справки об оплате услуг присваивает расходам определенный код, который и определяет правила расчета вычета.

Код услуги «01» присваивается обычному лечению, куда входит подавляющее большинство терапевтических и профилактических процедур. К ним относятся пломбирование зубов, профессиональная гигиена полости рта, лечение каналов, простое удаление, рентгенография и даже ортопедическое лечение (установка коронок и съемных протезов), если оно не сопряжено с имплантацией. Сумма расходов по коду «01» ограничена общим лимитом социальных налоговых вычетов, который составляет 150 000 рублей за календарный год. Это означает, что даже при затратах в 200 000 рублей вернуть удастся только 13% от установленного законом лимита.

Код услуги «02» зарезервирован для дорогостоящего лечения, список которого строго регламентирован государством. В стоматологической практике под этот код подпадает хирургический этап дентальной имплантации, включая сопутствующие операции по костной пластике (синус-лифтинг, направленная костная регенерация) и пластике мягких тканей в области имплантатов. Главное преимущество расходов с кодом «02» заключается в полном отсутствии верхнего лимита для расчета компенсации. Государство готово вернуть 13% от абсолютно всей фактически потраченной суммы, если у заявителя хватает уплаченного за год НДФЛ для покрытия этого вычета.

Расчет размера компенсации при различных расходах

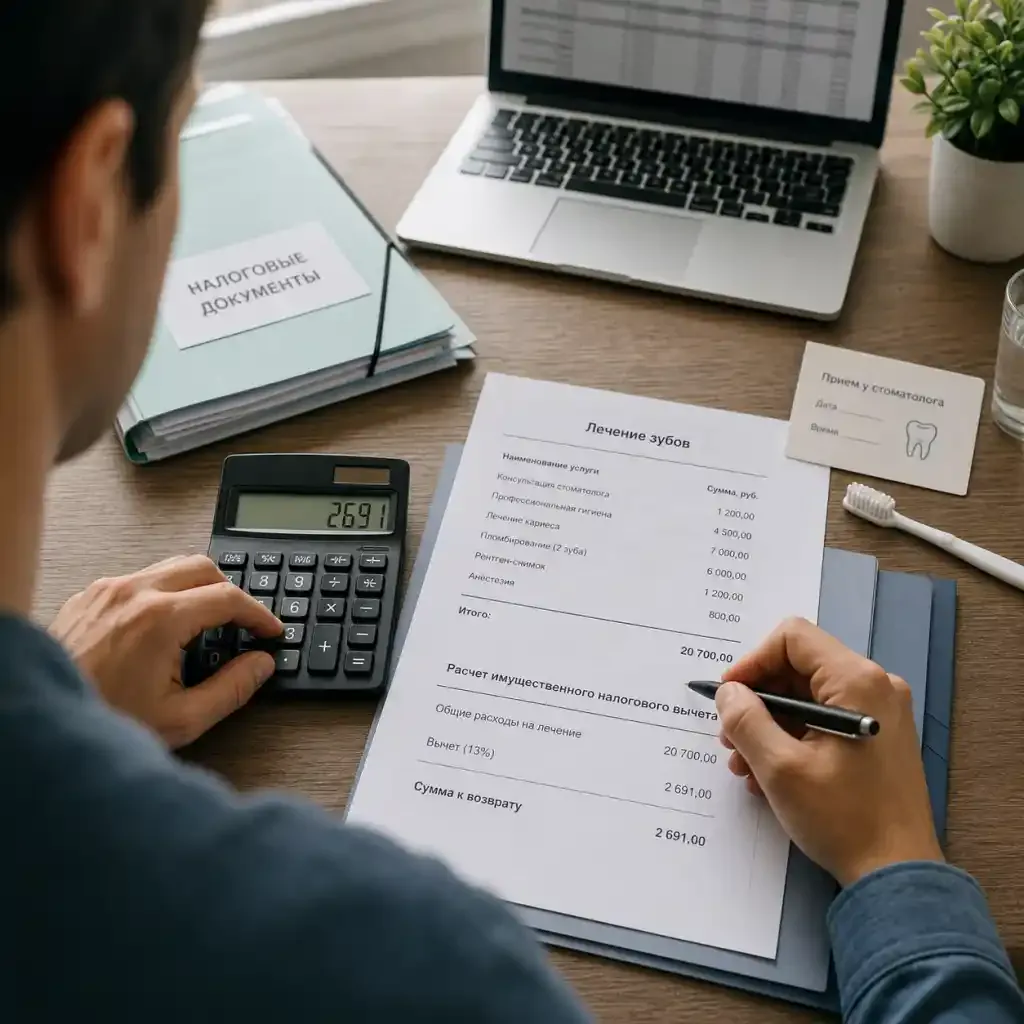

Для точного понимания финансовых результатов обратимся к математическим моделям, которые наглядно иллюстрируют алгоритмы расчета вычета при различных сценариях лечения. Расчеты производятся на основе действующей налоговой ставки в размере 13%. Если годовой доход налогоплательщика превышает 5 миллионов рублей, ставка НДФЛ на сумму превышения возрастает до 15%, что пропорционально увеличивает и процент возврата, однако для большинства граждан базовым ориентиром остаются стандартные 13%.

Рассмотрим структуру компенсации в зависимости от категории предоставленных стоматологических услуг и лимитов, установленных законодательством на текущий налоговый период.

| Категория лечения и код услуги в справке | Фактические затраты, руб. | Законодательный лимит, руб. | Сумма для расчета вычета, руб. | Итоговый возврат (13%), руб. |

|---|---|---|---|---|

| Обычное лечение (Код 01) - в пределах нормы | 110 000 | 150 000 | 110 000 | 14 300 |

| Обычное лечение (Код 01) - превышение нормы | 185 000 | 150 000 | 150 000 | 19 500 |

| Дорогостоящее лечение (Код 02) - без ограничений | 420 000 | Не ограничен | 420 000 | 54 600 |

| Комбинированное лечение (Код 01 + Код 02) | 160 000 (01) + 300 000 (02) | 150 000 для 01 / Нет для 02 | 150 000 (01) + 300 000 (02) | 19 500 + 39 000 = 58 500 |

Для детального понимания разберем жизненный пример. Представьте Ивана, который за прошедший год потратил на терапевтическое лечение зубов и установку металлокерамических коронок 160 000 рублей. В справке клиника указала код услуги «01». Поскольку итоговая сумма превысила установленный законодательный лимит в 150 000 рублей, расчет возврата будет производиться исключительно от этой пороговой величины: 150 000 * 13% = 19 500 рублей. Оставшиеся 10 000 рублей затрат «сгорают» и не могут быть перенесены на следующий год.

Второй пример — Мария, которая решилась на тотальное восстановление зубного ряда с помощью дентальной имплантации. Стоимость хирургического шаблона, самих титановых штифтов и операции по их установке составила 420 000 рублей. Клиника выдала Марии справку с кодом «02». Так как дорогостоящие услуги не лимитированы лимитами социальных вычетов, Мария получит обратно полную сумму налога: 420 000 * 13% = 54 600 рублей, при условии, что ее официальный доход за год составил не менее этой суммы, а уплаченный НДФЛ покрывает размер компенсации.

Какие документы необходимо запросить в клинике

Успешное прохождение камеральной налоговой проверки и быстрое одобрение вычета напрямую зависят от полноты и правильности оформления пакета документов, который запрашивается в медицинском учреждении. Основным документом, подтверждающим ваши расходы перед налоговым органом, является унифицированная «Справка об оплате медицинских услуг для представления в налоговые органы РФ». Справку выписывает бухгалтерия или администрация стоматологической клиники по запросу пациента при предъявлении им ИНН и паспорта.

При получении справки крайне важно обратить внимание на несколько ключевых полей:

- Правильность написания фамилии, имени и отчества налогоплательщика и пациента (если вычет оформляется за родственника).

- Соответствие указанного ИНН вашим реальным персональным данным.

- Код оплаченной услуги: цифра «1» означает обычные процедуры, цифра «2» подтверждает проведение дорогостоящих видов лечения.

- Наличие оригинальной печати медицинского учреждения, подписи уполномоченного лица и даты выдачи документа.

В дополнение к справке необходимо прикрепить копию договора на оказание платных медицинских услуг со всеми дополнительными соглашениями, если они подписывались в процессе лечения. Также требуется копия лицензии клиники на осуществление медицинской деятельности. Стоит отметить, что если в самом договоре или справке содержатся реквизиты действующей лицензии, ФНС не имеет права требовать отдельный бумажный бланк лицензии, однако его наличие в пакете документов минимизирует риск возникновения дополнительных вопросов у инспектора.

Способы подачи заявления и перевод средств

Современный налогоплательщик избавлен от необходимости личного визита в инспекцию и стояния в очередях благодаря развитию цифровых сервисов. Наиболее комфортным и быстрым способом вернуть налог является использование Личного кабинета налогоплательщика на официальном сайте ФНС или мобильного приложения «Налоги ФЛ». Система позволяет заполнить декларацию по форме 3-НДФЛ в интерактивном режиме, где большая часть персональных данных и сведений о доходах уже предзаполнена на основании сведений, переданных работодателями.

Пошаговый процесс подачи документов в электронном виде выглядит следующим образом:

- Авторизуйтесь в Личном кабинете налогоплательщика с помощью учетной записи портала Госуслуг или специального пароля, полученного в инспекции.

- Перейдите в раздел «Вычеты» и выберите подпункт «Получить вычет за лечение и покупку медикаментов».

- Укажите отчетный год, за который планируется вернуть налог, и проверьте корректность загруженных данных о ваших доходах.

- Внесите общую сумму расходов согласно полученной из стоматологии справке (раздельно для кодов «01» и «02»).

- Загрузите качественные скан-копии или фотографии собранных документов: справки об оплате услуг, договора, лицензии и документов о родстве, если платили за близких.

- Сформируйте бесплатную электронную подпись непосредственно в кабинете ФНС, введите пароль к ней и отправьте пакет документов на рассмотрение.

Альтернативным вариантом, исключающим необходимость ждать окончания календарного года, является получение вычета через своего работодателя. Для этого необходимо направить в ФНС заявление о подтверждении права на социальный вычет. Налоговая служба в течение 30 дней проверит документы и самостоятельно направит вашему работодателю уведомление. После этого бухгалтерия предприятия перестанет удерживать 13% НДФЛ из вашей заработной платы до тех пор, пока вся сумма одобренной компенсации не будет выплачена в полном объеме.

Сроки подачи документов и правила прошлых периодов

В отношении социальных налоговых вычетов действует жесткое правило трехлетнего периода. Это означает, что вернуть налог за лечение, проведенное в текущем периоде, вы можете в течение трех последующих лет. Например, за стоматологические услуги, оплаченные в течение года, налогоплательщик имеет право подать декларацию 3-НДФЛ в любое время следующих трех лет. Подача документов за более ранние периоды законодательством не предусмотрена, и неиспользованное право на вычет безвозвратно аннулируется.

При оформлении возврата за предыдущие годы необходимо учитывать важный нюанс: расчет лимитов и применение налоговых ставок осуществляются по правилам того года, в котором производилась фактическая оплата медицинских услуг. Если вы подаете документы за прошлые годы, помните, что лимит социального вычета составлял 120 000 рублей для расходов, понесенных до конца позапрошлого года. Лишь для расходов, начиная со следующего за ним отчетного периода, лимит был увеличен до 150 000 рублей.

Подача деклараций за несколько лет сразу требует формирования отдельного пакета документов и заполнения самостоятельной формы 3-НДФЛ для каждого отчетного года. Объединить расходы разных лет в одну декларацию невозможно. Если в течение одного года у вас были расходы на лечение, обучение и формирование накопительной пенсии, все они суммируются в рамках единого годового лимита, за исключением расходов на дорогостоящее лечение по коду «02», которые всегда рассчитываются обособленно.

Влияние налоговых льгот на регулярную санацию полости рта

Существование механизмов налогового стимулирования оказывает глубокое положительное влияние на культуру заботы о здоровье граждан. В экономическом исследовании коллектива авторов под руководством профессора кафедры экономики здравоохранения В. И. Шевченко «Влияние финансовых стимулов на комплаентность пациентов в терапевтической стоматологии» наглядно доказывается прямая взаимосвязь между доступностью налоговых льгот и регулярностью посещения стоматологических клиник.

Согласно результатам данной научной работы, пациенты, информированные о возможности возврата 13% от стоимости лечения, на 34% чаще соглашаются на комплексную санацию полости рта и завершают запланированные терапевтические планы, нежели те, кто оплачивает услуги без надежды на компенсацию. Экономическая модель исследования демонстрирует, что государственные затраты на выплату налоговых вычетов полностью окупаются в долгосрочной перспективе за счет снижения потребности граждан в экстренной и специализированной челюстно-лицевой помощи, финансируемой из средств фонда ОМС.

Таким образом, налоговый вычет выступает не просто как мера социальной поддержки населения, но и как эффективный инструмент превентивной медицины. Осознание того, что часть затрат на качественную имплантацию или ортодонтическое лечение будет компенсирована государством, позволяет пациентам делать выбор в пользу более надежных, долговечных и дорогостоящих технологий, что существенно повышает общий уровень здоровья и качества жизни нации.

Вопросы и ответы по оформлению вычета

Можно ли получить вычет, если лечение зубов оплачено кредитной картой?

Да, вы имеете полное право заявить к вычету расходы, оплаченные за счет заемных средств, включая кредитные карты, потребительские кредиты или рассрочку. Для налогового органа принципиальным является сам факт оплаты медицинских услуг клинике и возникновение у вас долговых обязательств. Источник происхождения средств (собственные сбережения или кредит) не влияет на ваше право вернуть НДФЛ.

Допускается ли получение вычета за лечение гражданского супруга?

К сожалению, действующее семейное и налоговое законодательство Российской Федерации не признает так называемый гражданский брак (фактическое совместное проживание без регистрации). Оформить налоговую компенсацию за расходы на лечение партнера можно исключительно в том случае, если ваш брак официально зарегистрирован в органах ЗАГС. В качестве подтверждения к пакету документов обязательно прикладывается копия свидетельства о браке.

Что делать, если стоматологическая клиника закрылась или лишилась лицензии?

Если медицинское учреждение прекратило свою деятельность, получить вычет все равно возможно, если у вас на руках сохранились оригиналы договора, платежных документов (чеков) и справка об оплате медицинских услуг, выданная до закрытия организации. Если же справка не была получена своевременно, истребовать ее у несуществующего юридического лица будет крайне затруднительно, так как архивы коммерческих клиник не всегда передаются в государственные архивные фонды.

Можно ли вернуть деньги за покупку назначенных стоматологом лекарств?

Да, вычет за приобретение медикаментов, назначенных лечащим врачом-стоматологом (например, антибиотиков, обезболивающих или противовоспалительных препаратов после хирургических операций), оформляется в рамках того же социального вычета. Для этого необходимо предоставить рецептурный бланк по форме № 107-1/у со специальным штампом для налоговых органов, а также кассовые чеки из аптеки, подтверждающие покупку именно этих препаратов.