Можно ли оформить налоговый вычет на лечение зубов неработающему пенсионеру

Проблема сохранения здоровья зубов в пожилом возрасте сопряжена с серьезными финансовыми затратами. Современное протезирование, имплантация и даже терапевтическое лечение в стоматологических клиниках требуют сумм, которые могут превышать годовой бюджет средней российской семьи. Государство гарантирует гражданам возврат части потраченных на медицинские услуги средств через систему социального налогового вычета. Однако, когда речь заходит о неработающих пенсионерах, возникает главный законодательный тупик: у человека нет официального дохода, облагаемого по ставке 13% (НДФЛ), а значит, возвращать физически нечего.

Многие пожилые люди на этом этапе опускают руки, полагая, что льгота для них полностью недоступна. Это опасное заблуждение. Российское налоговое законодательство предусматривает абсолютно легальные механизмы перераспределения расходов на лечение внутри семьи. Оформить возврат налога за имплантацию или протезирование зубов пожилого человека возможно, если правильно структурировать платежные документы и распределить налоговую нагрузку на работающих родственников.

Важное уведомление для читателей: Представленная в статье информация носит исключительно ознакомительный и аналитический характер. Она базируется на актуальных положениях Налогового кодекса РФ. Каждая финансовая и жизненная ситуация уникальна, поэтому перед подачей документов в Федеральную налоговую службу (ФНС) рекомендуется проконсультироваться с профильным юристом или официальным представителем налогового органа. Авторы и редакция не несут ответственности за самостоятельные юридические решения читателей.

Главный юридический барьер: почему сам неработающий пенсионер не может вернуть налог напрямую

Для понимания природы налогового вычета необходимо обратиться к базовым принципам Налогового кодекса РФ. Социальный налоговый вычет — это не государственное пособие и не целевая субсидия, выплачиваемая из бюджета. Это механизм возврата ранее уплаченного гражданином налога на доходы физических лиц (НДФЛ). Если гражданин в течение календарного года официально работал или получал иные доходы, с которых отчислялись 13% в казну, государство готово вернуть ему эту сумму (или ее часть) при несении социально значимых расходов, к которым относится и лечение.

Пенсия по государственному пенсионному обеспечению и страховая пенсия, согласно статье 217 Налогового кодекса РФ, полностью освобождены от обложения НДФЛ. Поскольку неработающий пенсионер не платит подоходный налог со своего основного источника дохода, у него отсутствует налогооблагаемая база. Нет уплаченного налога — нет физической возможности сделать его возврат. Государство не может вернуть то, что изначально не получало в бюджет.

Социально-экономические исследования показывают, насколько остра эта проблема для старшего поколения. Так, в работе «Финансовое поведение и качество жизни российских пенсионеров» (коллектив авторов под руководством д.э.н. В. Г. Доброхлеб) отмечается, что расходы на поддержание здоровья, включая коммерческую стоматологию, занимают второе место в структуре недекларируемых трат пожилых людей после покупки медикаментов. Ограниченность государственных программ ОМС в сфере протезирования вынуждает граждан искать альтернативные финансовые инструменты, где налоговый вычет через членов семьи становится главным ресурсом для компенсации расходов.

Законный способ №1: Оформление возврата через работающих детей

Самый распространенный и юридически чистый способ компенсировать затраты на стоматолога для пожилого родителя — оформить все документы на его взрослого работающего ребенка (сына или дочь). Подпункт 3 пункта 1 статьи 219 Налогового кодекса РФ напрямую разрешает налогоплательщикам заявлять вычет за медицинские услуги, оказанные их родителям. Главное условие — ребенок должен быть официально трудоустроен и являться плательщиком НДФЛ.

В этой схеме критически важно правильно составить три ключевых документа еще на этапе обращения в стоматологическую клинику:

- Договор на оказание медицинских услуг. В качестве заказчика (плательщика) должен быть указан именно работающий ребенок, а в качестве пациента — его пожилой родитель. Допускается вариант, когда заказчиком выступает сам родитель, но платит за него ребенок, однако первый вариант вызывает значительно меньше вопросов у налоговых инспекторов при проверке камеральной декларации.

- Справка об оплате медицинских услуг для представления в налоговые органы. Это главный документ, подтверждающий расходы. В строке «ФИО налогоплательщика» должны стоять данные работающего ребенка, а в строке «ФИО пациента» — данные родителя-пенсионера.

- Платежные документы. Кассовые чеки, приходно-кассовые ордера или банковские выписки о переводе денежных средств должны быть оформлены от имени ребенка. Использование банковской карты пенсионера для оплаты в этом случае заблокирует возможность получения вычета его детьми.

Помимо медицинских бумаг, налогоплательщику потребуется подтвердить родственную связь с пациентом. Для этого к пакету документов обязательно прикладывается свидетельство о рождении ребенка. Если дочь меняла фамилию при вступлении в брак, дополнительно предоставляется свидетельство о регистрации брака или справка из ЗАГСа о смене персональных данных.

Законный способ №2: Оформление выплаты через работающего супруга

Если один из супругов уже вышел на пенсию и прекратил трудовую деятельность, а второй продолжает официально работать, семья имеет полное право оформить налоговый вычет на работающего супруга. Семейный кодекс РФ трактует все доходы и расходы, произведенные в зарегистрированном браке, как совместную собственность. Это правило распространяется и на социальные налоговые вычеты.

Работоспособный супруг может вернуть налог за лечение своей второй половины, даже если все документы в клинике изначально были оформлены на имя неработающего пенсионера. ФНС относится к таким ситуациям лояльно, поскольку имущество и обязательства супругов признаются общими (если иное не предусмотрено брачным договором). Для подтверждения права на вычет к стандартному пакету документов необходимо приложить свидетельство о заключении брака.

Особое преимущество этого способа заключается в гибкости оформления. Даже если договор со стоматологией заключен на имя жены-пенсионерки, а оплата производилась с ее личной пенсионной карты, работающий муж имеет законное право заявить этот расход в своей декларации 3-НДФЛ. Семейный статус нивелирует разницу в том, кто именно прикладывал карту к терминалу оплаты в клинике.

Когда пенсионер может самостоятельно заявить вычет: скрытые возможности

Существуют специфические жизненные обстоятельства, при которых неработающий пенсионер сохраняет за собой право лично обратиться в налоговую службу за получением вычета за лечение зубов. Эти ситуации связаны с наличием других источников дохода, облагаемых налогом по ставке 13%, или временными рамками выхода на пенсию.

Рассмотрим четыре сценария, когда личное обращение пенсионера в ФНС будет успешным:

- Недавнее увольнение (правило трех лет). Налоговый кодекс позволяет вернуть налог за три предыдущих года. Если пенсионер прекратил работать недавно, а лечение зубов проходило в период его активной трудовой деятельности или сразу после нее, он может заявить вычет за те календарные годы, когда он еще платил НДФЛ.

- Продажа имущества. Если неработающий пенсионер в отчетном году продал квартиру, дом, земельный участок или автомобиль, которыми владел меньше минимального предельного срока, у него возникает обязанность уплатить налог с продажи. Этот налог можно существенно уменьшить (или полностью вернуть) за счет заявления социального вычета на лечение зубов, проведенное в том же календарном году.

- Сдача недвижимости в аренду. Если пожилой человек официально декларирует доходы от сдачи квартиры внаем и уплачивает с них НДФЛ по ставке 13% (в рамках обычной декларации физического лица, а не в качестве самозанятого), эти доходы формируют налоговую базу для вычета.

- Получение доходов по договорам гражданско-правового характера (ГПХ). Разовые консультации, написание статей, экспертные услуги или выполнение иных работ, оформленных по договору подряда с удержанием 13% налога, дают право на компенсацию расходов на медицину.

Важно подчеркнуть статус плательщиков налога на профессиональный доход (самозанятых). Если неработающий официально пенсионер зарегистрирован как самозанятый и платит налог по ставке 4% или 6%, он не имеет права на социальные вычеты. Налог на профессиональный доход не относится к НДФЛ, поэтому самозанятость без иных источников дохода не открывает доступ к налоговым льготам за лечение.

Разница между обычным и дорогостоящим лечением зубов: лимиты вычетов

В российской налоговой практике медицинские услуги строго разделены на две категории, от которых напрямую зависит размер возможной компенсации. Это деление фиксируется в Справке об оплате медицинских услуг, которую выдает бухгалтерия клиники. В ней обязательно указывается код услуги:

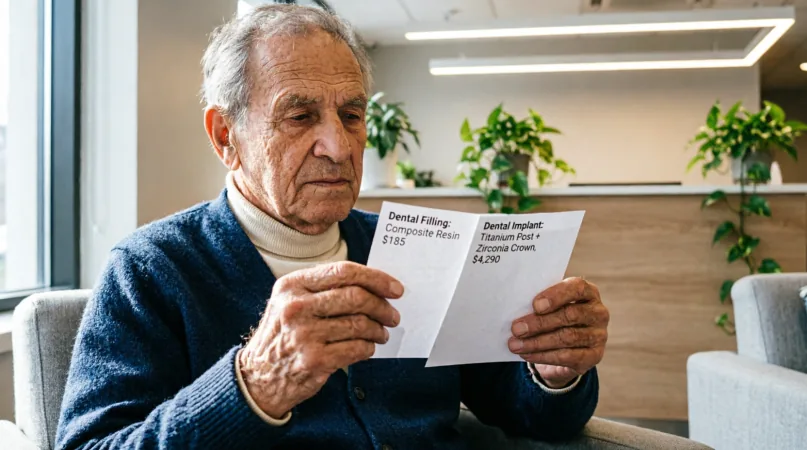

- Код «01» — обычное лечение. Сюда относятся терапевтическая стоматология (лечение кариеса, пульпита, каналов), профессиональная гигиена, удаление зубов, а также классическое протезирование (коронки, мостовидные и съемные протезы).

- Код «02» — дорогостоящее лечение. В стоматологии под эту категорию подпадает операция дентальной имплантации с последующим протезированием на имплантатах, а также костно-пластические операции (синус-лифтинг, остеопластика), необходимые для установки имплантатов.

Для обычного лечения (код «01») установлен жесткий совокупный лимит расходов. Для трат, произведенных начиная с 2024 года (декларации по которым подаются в 2025 и 2026 годах), этот лимит составляет 150 000 рублей. Это означает, что даже если на лечение зубов было потрачено 200 000 рублей по коду «01», вернуть удастся максимум 13% от установленного лимита.

Для дорогостоящего лечения (код «02») законодательного лимита не существует. Государство вернет 13% от всей фактически уплаченной суммы, независимо от ее масштаба, ограничивая выплату только размером уплаченного налогоплательщиком НДФЛ за год.

Математика возврата: примеры расчетов для разных сценариев

Для наглядности рассмотрим, как распределяются финансовые потоки при оформлении вычета на работающих родственников пенсионера. Представим две жизненные ситуации с конкретными цифрами расходов на стоматологические услуги.

| Параметр сравнения | Сценарий А: Протезирование (Код 01) | Сценарий Б: Имплантация (Код 02) |

|---|---|---|

| Кто лечит зубы | Неработающая мать-пенсионерка | Неработающий отец-пенсионер |

| Кто оплачивает и подает декларацию | Работающий сын (доход 60 000 руб./мес) | Работающая дочь (доход 45 000 руб./мес) |

| Фактическая стоимость услуг | 180 000 рублей | 350 000 рублей |

| Применяемый лимит ФНС | Ограничен порогом 150 000 рублей | Без ограничений (вся сумма) |

| База для расчета вычета | 150 000 рублей | 350 000 рублей |

| Уплаченный НДФЛ родственника за год | 93 600 рублей | 70 200 рублей |

| Сумма возврата на карту | 19 500 рублей | 45 500 рублей |

В Сценарии А, несмотря на то, что сын потратил на протезирование зубов матери 180 000 рублей, налоговый орган произведет расчет только с лимитированных 150 000 рублей. Налог к возврату составит: 150 000 × 13% = 19 500 рублей. Сумма годового НДФЛ сына (93 600 рублей) позволяет полностью покрыть этот вычет.

В Сценарии Б проводится дорогостоящая имплантация по коду «02». Ограничений по сумме нет. Дочь потратила 350 000 рублей. Расчет возврата: 350 000 × 13% = 45 500 рублей. Поскольку уплаченный за год налог дочери составляет 70 200 рублей, бюджет вернет ей причитающиеся 45 500 рублей в полном объеме за один налоговый период.

Пошаговая инструкция по сбору документов и подаче заявления

Процесс взаимодействия с налоговыми органами требует скрупулезности. Отсутствие одной подписи или неверно указанный код услуги могут затянуть проверку на месяцы. Чтобы процедура прошла максимально быстро, рекомендуется придерживаться следующего алгоритма действий.

Шаг 1. Сбор медицинских документов в клинике. После завершения лечения или его этапа обратитесь в регистратуру или бухгалтерию стоматологии со следующими документами: договором, ИНН плательщика (работающего родственника) и паспортом пациента. Клиника обязана выдать:

- Справку об оплате медицинских услуг по установленной ФНС форме с указанием кода услуги («01» или «02»);

- Копию лицензии медицинского учреждения на осуществление медицинской деятельности (если реквизиты лицензии не указаны непосредственно в договоре).

Шаг 2. Подготовка личных и финансовых документов. Плательщику необходимо подготовить:

- Документы, подтверждающие родственную связь (свидетельство о рождении, свидетельство о браке);

- Платежные документы (чеки, банковские ордера);

- Справку о доходах по форме 2-НДФЛ (сейчас она входит в состав сведений о доходах физического лица). Получить ее можно у работодателя либо дождаться ее автоматического появления в личном кабинете налогоплательщика весной следующего года.

Шаг 3. Заполнение налоговой декларации 3-НДФЛ. Наиболее простой и быстрый способ заполнения — использование Личного кабинета налогоплательщика на официальном сайте ФНС. Система автоматически подгрузит данные о доходах, вам останется лишь выбрать раздел «Получить вычет», внести сумму расходов согласно Справке из клиники и прикрепить сканы или качественные фотографии всех собранных документов.

Начиная с 2025 года для расходов, понесенных в 2024 году и позже, действует упрощенный порядок получения социальных вычетов. Если стоматологическая клиника подключена к системе информационного обмена с ФНС, она может самостоятельно передать данные о ваших расходах в налоговую. В этом случае в личном кабинете появится предзаполненное заявление, которое достаточно будет подписать электронной подписью в один клик без необходимости собирать бумажные справки.

Ошибки при оформлении документов, из-за которых ФНС откажет в выплате

Опыт налоговых консультантов показывает, что более половины отказов в выплате социального вычета связаны с невнимательностью граждан на этапе оформления первичной документации в медицинском центре. Налоговый инспектор оценивает предоставленный пакет документов строго формально.

Наиболее критическая и неисправимая ошибка — несоответствие ФИО в договоре и справке об оплате. Если плательщиком в договоре указан работающий сын, а Справку об оплате клиника по ошибке выписала на имя отца-пенсионерка, налоговая инспекция откажет в вычете. Справка является ключевым фискальным документом для подтверждения права на льготу. Если в ней фигурирует неработающий гражданин, вычет аннулируется. Исправить это можно только путем обращения в клинику для аннулирования старой справки и выписки нового документа с корректными реквизитами плательщика.

Вторая распространенная проблема — оплата картой третьего лица. Если все документы оформлены на работающую дочь, но расчет на кассе клиники производился банковской картой ее мужа или самого пенсионера, ФНС увидит несовпадение фактического плательщика и заявителя вычета. Доказать, что деньги принадлежали дочери, будет крайне сложно. Оплачивать лечение должен тот человек, который планирует заявлять вычет, и делать это исключительно со своего банковского счета или наличными средствами от своего имени.

Третья деталь касается сроков подачи документов. Заявить право на налоговый вычет за лечение зубов можно только в течение трех лет, следующих за годом оплаты. Если дорогостоящая имплантация была оплачена в 2022 году, то крайний срок подачи декларации для возврата налога истек 31 декабря 2025 года. В 2026 году вернуть деньги за 2022 год уже невозможно, восстановить этот срок по причине незнания закона нельзя.

Чтобы минимизировать риски отказа, используйте простой чек-лист перед отправкой документов в налоговую службу:

Чек-лист проверки документов перед подачей в ФНС:

- ✔️ В Справке об оплате медицинских услуг в поле «Налогоплательщик» указаны ФИО работающего родственника, а не пенсионера.

- ✔️ Код услуги в справке соответствует реальности: «01» для обычного лечения или «02» для имплантации.

- ✔️ Приложено свидетельство, подтверждающее родство (рождение/брак), со всеми справками о смене фамилий, если применимо.

- ✔️ Кассовые чеки четкие, читаемые, суммы в чеках сходятся с итоговой суммой в Справке об оплате.

- ✔️ У работающего родственника за отчетный год уплачен НДФЛ в объеме, достаточном для покрытия суммы вычета.

Часто задаваемые вопросы (FAQ)

Можно ли вернуть деньги за лечение зубов пенсионера, если он работает неофициально?

Нет, неофициальная занятость не предполагает уплату НДФЛ в бюджет. Если работодатель платит «серую» зарплату без отчислений, у пенсионера нет законных оснований для вычета. В этой ситуации единственным выходом остается оформление всех документов на официально трудоустроенных детей или супруга.

Может ли зять или сноха оформить вычет за лечение тестя, тещи, свекра или свекрови?

Напрямую Налоговый кодекс РФ не относит родителей супруга к близким родственникам, за которых можно получить вычет. Однако есть законное решение: документы оформляются на супруга (сына или дочь пенсионера), а если у них нет дохода, супруги могут распределить этот вычет между собой, так как расходы в браке признаются общими. Но безопаснее всего оформлять договор и оплату непосредственно на родного ребенка пенсионера.

Влияет ли бесплатное зубопротезирование по льготам на право получения налогового вычета?

Если часть услуг пенсионер получил бесплатно по государственной программе (например, бесплатное протезирование для ветеранов труда за счет регионального бюджета), вычет за эту часть заявить нельзя. Однако, если параллельно проводилось платное лечение или устанавливались более дорогие материалы за счет собственных средств, на эту коммерческую часть расходов можно оформить налоговый вычет на общих основаниях.

Можно ли получить вычет за покупку медикаментов для лечения зубов пенсионера?

Да, это возможно. Начиная с 2019 года, вернуть 13% можно за любые лекарственные препараты, назначенные врачом. Главное условие — наличие рецептурного бланка по форме № 107-1/у со специальным штампом «Для налоговых органов РФ» и чеков из аптеки, подтверждающих покупку. Оформить этот вычет также может работающий родственник.