Знакомая картина: человек берет «до зарплаты» 10 000 рублей на ремонт сломавшегося телефона. Менеджер приветливо улыбается, выдает деньги, а через две недели оказывается, что вернуть нужно уже 14 000 рублей. Откуда взялись эти цифры? Почему итоговая сумма растет как на дрожжах? Большинство заемщиков фокусируется только на сумме, которую они получают на руки, и игнорируют ежедневный множитель, зашитый в договор.

Умение самостоятельно рассчитать переплату по займу — это базовый навык финансового выживания. Если вы полагаетесь только на слова менеджера или цифры из рекламного буклета, вы гарантированно теряете деньги. В этой статье мы разберем анатомию микрокредитов, покажем универсальную формулу расчетов и научим находить скрытые платежи до того, как вы поставите свою подпись.

Дисклеймер: Материал носит исключительно информационно-ознакомительный характер и не является индивидуальной инвестиционной или финансовой рекомендацией. Все расчеты приведены для примера. Оформляя кредитные обязательства, вы принимаете все риски на себя.

Анатомия микрокредита: за что именно вы платите МФО

Представьте, что вы арендуете автомобиль. Вы платите за сам факт использования машины (арендная ставка), отдельно заливаете бензин и, возможно, доплачиваете за детское кресло. Микрозайм устроен точно так же. Ваш итоговый долг — это не монолитная цифра, а конструктор, состоящий из трех жестких блоков.

Первый блок — это тело долга. Это та самая сумма, которую микрофинансовая организация (МФО) перевела вам на карту или выдала наличными. Взяли 15 000 рублей — тело долга равно 15 000. На эти деньги ничего не накручивается, вы просто обязаны вернуть их в исходном виде.

Второй блок — проценты. Это ваша плата за аренду чужих денег. В отличие от банков, где ставка считается за год, МФО считают проценты по займу за каждый день. Именно здесь кроется главная психологическая ловушка: 0,8% звучит безобидно, пока вы не умножите это на 30 дней и не получите 24% в месяц.

Третий блок — дополнительные услуги. То самое «детское кресло» из примера с автомобилем. Сюда входят СМС-информирование, страховки, телемедицина и комиссии за перевод средств. Эти суммы часто незаметно плюсуются к телу долга, увеличивая базу, на которую затем начисляются проценты. Без понимания этих трех блоков правильный расчет переплаты невозможен.

Базовая формула: считаем проценты по займу за каждый день

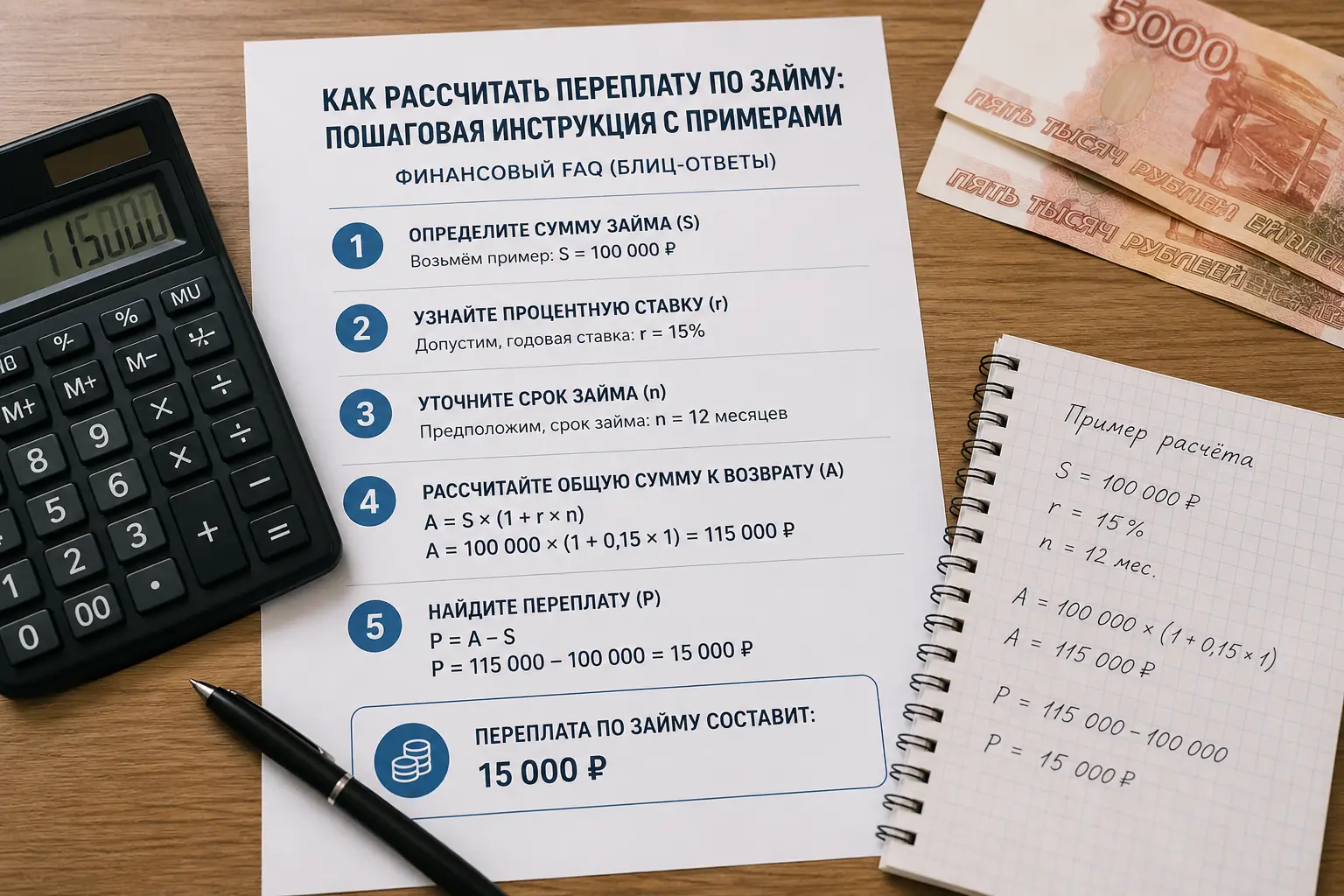

Забудьте про сложные логарифмы. Формула расчета микрозайма максимально прямолинейна. Для вычислений вам понадобится обычный калькулятор в смартфоне и три исходных числа: сумма займа, ставка и срок.

Переплата = Тело долга × (Процентная ставка / 100) × Количество дней

Итого к возврату = Тело долга + Переплата

Разберем классический пример из жизни. Анна берет 12 000 рублей на 15 дней. В договоре указана стандартная ставка — 0,8% в день.

- Считаем плату за один день: 12 000 × 0,008 (это 0,8%) = 96 рублей.

- Умножаем на срок аренды денег: 96 рублей × 15 дней = 1 440 рублей.

- Итого: Анне придется вернуть банку 13 440 рублей. Чистая переплата составит 1 440 рублей.

Эта формула работает безотказно, если вы гасите долг одним платежом в конце срока (как это обычно бывает в займах «до зарплаты»). Если же вы оформляете долгосрочный займ с графиком платежей раз в две недели, математика немного усложняется: с каждым внесенным платежом тело долга уменьшается, а значит, ежедневный процент начисляется на меньшую сумму. В таких случаях надежнее запрашивать у кредитора детальную таблицу выплат до подписания бумаг.

Жесткие рамки закона: лимиты максимальной переплаты в 2026 году

Рынок микрофинансирования давно перестал быть «Диким Западом», где могли начислить 1000% годовых и отобрать квартиру за долг в пять тысяч. Банк России установил бетонные ограничения, которые МФО не имеют права нарушать ни при каких обстоятельствах.

С 1 июля 2023 года действуют два главных правила, которые защищают заемщиков:

- Ограничение ставки: Максимальная ставка не может превышать 0,8% в день (или 292% годовых). Если вам предлагают займ под 1% или 2% в день — вы имеете дело с черными кредиторами, работающими вне правового поля.

- Предел начислений: Максимальная переплата в МФО (включая все проценты, штрафы, пени и неустойки) не может превышать 130% от суммы займа.

Как это работает на практике? Допустим, вы взяли 10 000 рублей, потеряли работу и не платили полгода. МФО начисляет пени, звонят коллекторы, долг растет. Но он не может расти бесконечно. Закон ограничивает аппетиты кредитора: 130% от 10 000 рублей — это 13 000 рублей. Значит, потолок вашего долга составит 23 000 рублей (10к свои + 13к сверху). Больше этой суммы ни один суд с вас не взыщет.

Невидимые платежи: как страховки и комиссии ломают расчеты

Почему ваша идеальная формула расчета микрозайма вдруг не сходится с тем, что требует менеджер? Ответ кроется в дополнительных услугах. Компании маскируют их под галочками в электронных договорах или печатают мелким шрифтом в конце страницы.

Самая частая уловка — страхование жизни или банковских карт. Вы запрашиваете 10 000 рублей. МФО одобряет заявку, но по умолчанию включает в чек страховку за 1 500 рублей. В результате тело долга автоматически становится 11 500 рублей. И те самые 0,8% в день теперь начисляются не на 10 тысяч, а на 11,5 тысяч. Вы платите проценты на навязанную услугу.

Еще один бич — скрытые комиссии за перевод средств. Вы получаете деньги на карту, а платежная система удерживает 3-5% за транзакцию. На руки приходит меньше, а долг фиксируется в полном объеме. Чтобы рассчитать переплату по займу кристально честно, всегда проверяйте ПСК (полную стоимость кредита) — она обязана быть указана в квадратной рамке на первой странице договора.

Досрочное погашение как способ перехитрить систему

Главное отличие микрозаймов от сложных потребительских кредитов — гибкость. Поскольку начисления происходят посуточно, вы имеете полное право остановить этот счетчик в любой момент. Закон позволяет заемщикам производить досрочное погашение без штрафов и мораториев.

Сравним: вы взяли 20 000 рублей на 30 дней под 0,8%. Плановая переплата — 4 800 рублей. Но на 10-й день вам вернули старый долг, и вы решили закрыть займ. Вы заплатите проценты ровно за 10 дней пользования деньгами (20 000 × 0,8% × 10 = 1 600 рублей). Ваша экономия составит 3 200 рублей.

Важный нюанс: если вы решили закрыть долг досрочно в первые 14 дней после подписания договора, вам даже не нужно уведомлять об этом кредитора — просто вносите нужную сумму. Если прошло больше двух недель, по закону вы должны предупредить МФО за 30 дней (хотя большинство лояльных компаний позволяют гасить долг день в день через личный кабинет).

Финансовый FAQ (Блиц-ответы)

Можно ли доверять онлайн-калькуляторам на сайтах МФО?

С осторожностью. Встроенный калькулятор микрозайма часто показывает «идеальную» картину только по процентам, умалчивая о комиссиях за выдачу или страховках, которые приплюсуются на этапе подписания СМС-кодом.

Как работает акция «Займ под 0% для новых клиентов»?

Это не обман, а маркетинговый ход для привлечения базы. Но есть жесткое условие: ставка 0% действует только при строгом соблюдении сроков. Если вы просрочите платеж хотя бы на один день, магия исчезнет, и вам пересчитают весь период по полной ставке 0,8%.

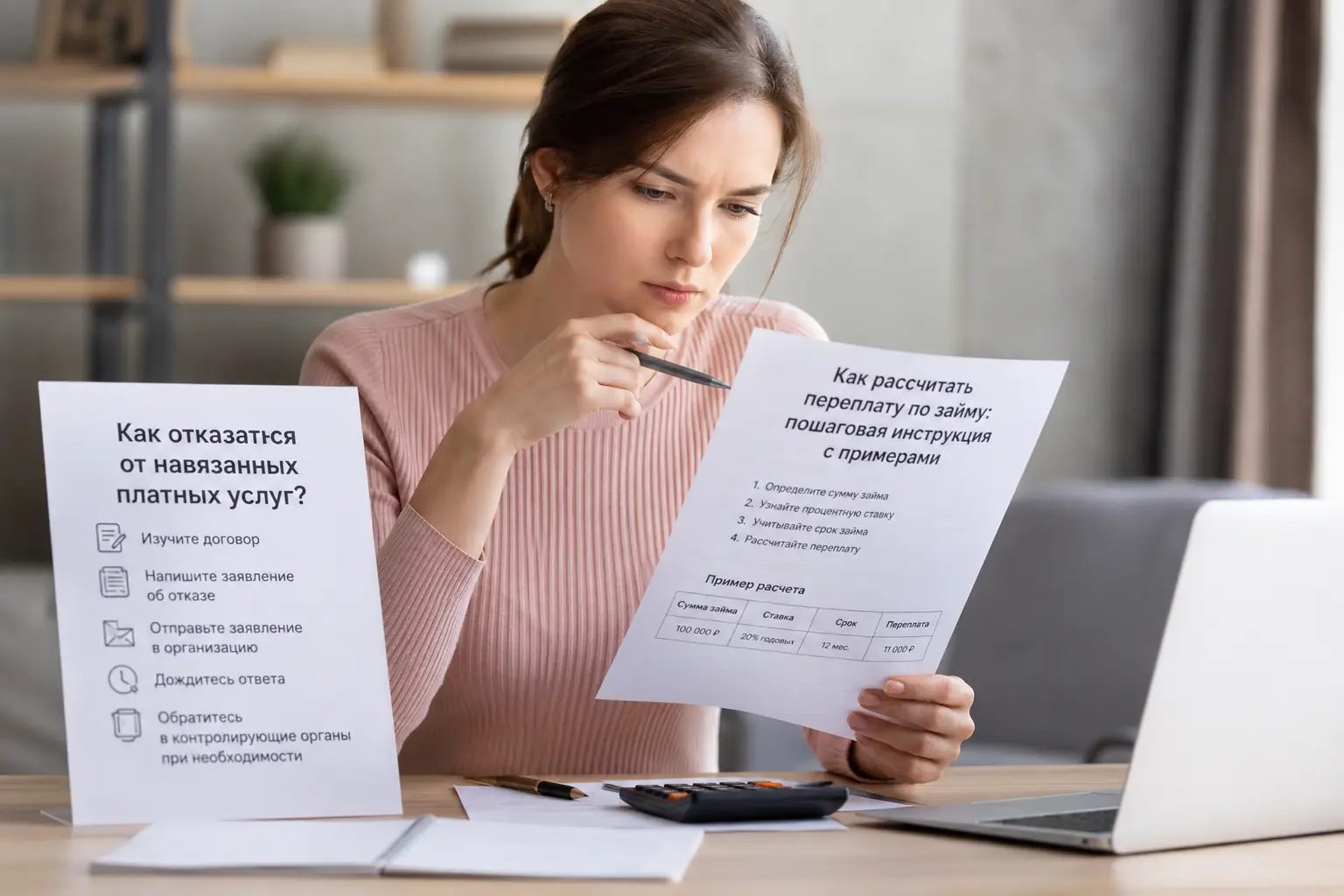

Как отказаться от навязанных платных услуг?

По закону «О потребительском кредите» у вас есть так называемый период охлаждения — 14 дней. В течение этого времени вы можете написать заявление в МФО или страховую компанию с требованием отключить доп. услуги и вернуть за них деньги. Отказать они не имеют права.