Дают ли микрозайм с плохой кредитной историей

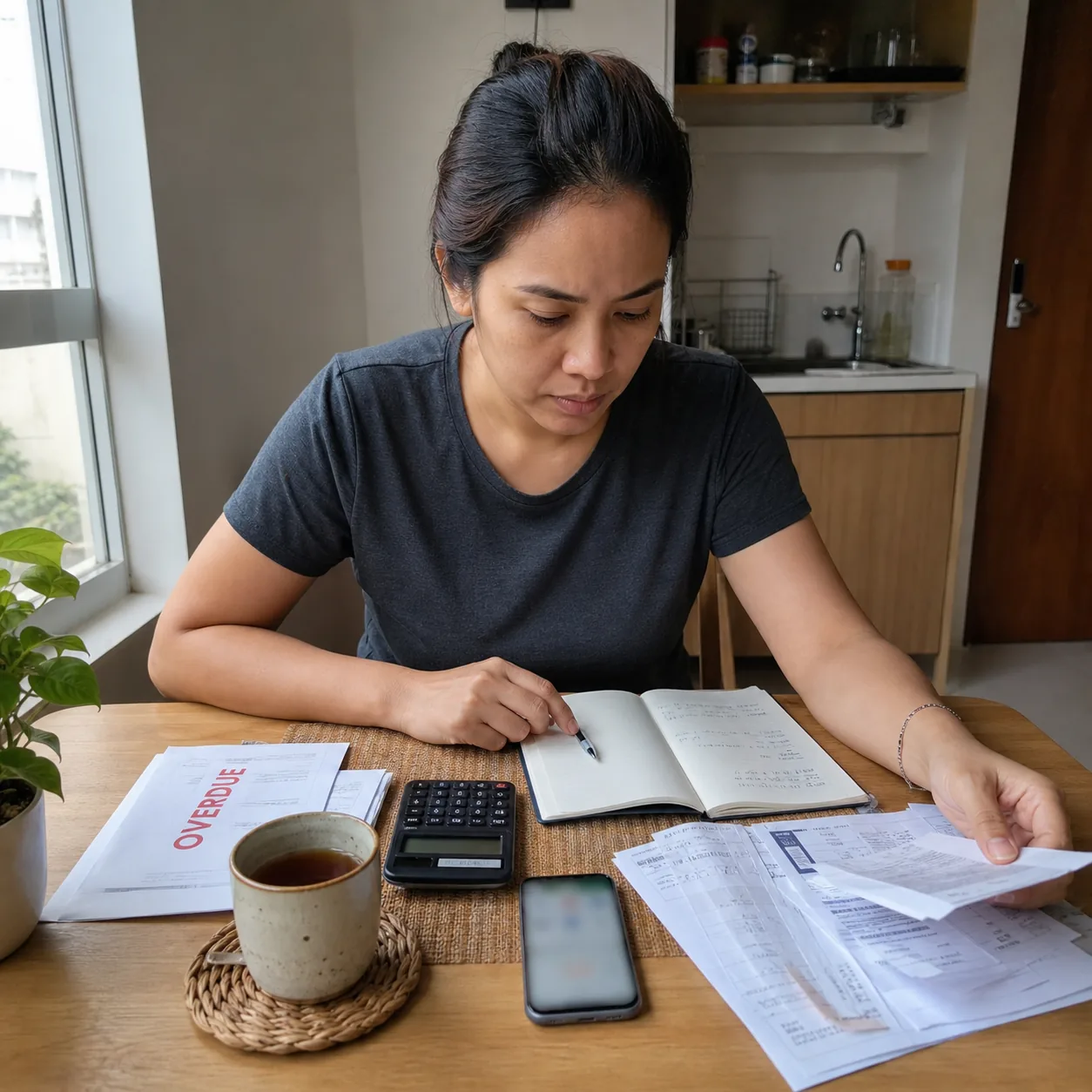

Кредитная история — это финансовый паспорт гражданина, в котором зафиксирован каждый шаг: от вовремя закрытой кредитки до забытого платежа за телефон пятилетней давности. Когда возникает острая потребность в деньгах, а в прошлом были просрочки, возникает логичный вопрос: дают ли микрозайм с плохой кредитной историей? В банковском секторе ответ чаще всего будет отрицательным — крупные финансовые институты не любят рисковать. Однако рынок микрофинансирования живет по иным законам. Здесь «испорченное реноме» не всегда является приговором, но требует особого подхода и понимания того, как работают алгоритмы одобрения.

Важно понимать, что микрофинансовые организации (МФО) — это не благотворительные фонды. Их лояльность продиктована бизнес-моделью, где высокие риски заложены в процентную ставку. В этой статье мы разберем, на что на самом деле смотрят кредиторы, когда видят в анкете низкий скоринговый балл, и какие рычаги управления ситуацией есть у самого заемщика. Мы пройдем путь от анализа типичных ошибок до пошагового алгоритма получения средств даже в самых сложных случаях.

Внимание: Данный материал носит исключительно информационный характер. Мы не призываем к оформлению кредитных обязательств и не даем прямых финансовых рекомендаций. Помните, что любой займ — это финансовая ответственность. Принимая решение о получении микрозайма, вы берете на себя все риски, связанные с его возвратом.

Реальность или миф: можно ли получить одобрение с долгами?

Короткий ответ — да, это реально. Но важно разделять «плохую» кредитную историю на категории. Если у вас были технические просрочки на 2-3 дня, которые давно закрыты, для большинства МФО вы — желанный клиент. Если же за плечами судебные тяжбы с банками, визиты судебных приставов и текущие долги в десять других микрофинансовых компаний, шансы стремительно падают. Рынок МФО неоднороден: существуют крупные компании (МФК) с жестким скорингом, близким к банковскому, и небольшие региональные конторы (МКК), готовые рискнуть ради высокого процента.

Статистика говорит о том, что уровень одобрения в сегменте микрозаймов колеблется от 40% до 80% в зависимости от политики конкретной организации. С плохой КИ вы попадаете в зону риска, где сумма первого займа, скорее всего, будет ограничена 5-10 тысячами рублей. Это своего рода тест на лояльность. Выдавая небольшую сумму «проблемному» клиенту, МФО проверяет его дисциплинированность сегодня, не слишком полагаясь на ошибки прошлого. Таким образом, ответ на вопрос, дают ли микрозайм с плохой кредитной историей, утвердительный, но с оговоркой: условия будут менее выгодными, чем для идеального плательщика.

Как МФО оценивают заемщика: за кулисами скоринга

Многие ошибочно полагают, что в МФО сидит кредитный инспектор и вручную изучает каждую анкету. На самом деле решением управляет скоринг-система — сложный алгоритм, который за секунды анализирует сотни параметров. Когда вы вводите данные паспорта, система автоматически делает запрос в БКИ (Бюро кредитных историй). Но, в отличие от банков, МФО смотрят не только на наличие просрочек, но и на их «свежесть». Для системы долг, закрытый год назад, почти не имеет значения, тогда как открытая просрочка за последний месяц — критический сигнал.

Помимо БКИ, современные системы используют альтернативные данные (big data). Это может быть активность в социальных сетях, история платежей за услуги ЖКХ и мобильную связь, и даже модель вашего смартфона. Если вы заполняете анкету с дорогого iPhone последней модели, находясь в центре Москвы, система может посчитать вас более платежеспособным, даже если ваша КИ оставляет желать лучшего. Скоринг ищет зацепки, подтверждающие вашу текущую стабильность, пытаясь нивелировать тени прошлого финансового поведения.

Факторы, влияющие на решение: что перевесит плохую КИ?

Чтобы понять, дадут ли микрозайм с плохой кредитной историей именно вам, нужно оценить совокупность факторов. Существует понятие «стоп-факторов», при которых отказ будет автоматическим, и «смягчающих обстоятельств». К последним относятся:

- Наличие постоянного дохода: Даже если он неофициальный, МФО учитывают его наличие. Указание места работы и стажа значительно повышает уровень доверия.

- Отсутствие судебных производств: Если ваша задолженность еще не дошла до ФССП (службы приставов), вы все еще считаетесь «договороспособным» заемщиком.

- Владение имуществом: Наличие автомобиля или недвижимости (даже без обременения в пользу займа) — это косвенный признак вашей состоятельности.

- Социальный статус: Пенсионеры и работники бюджетной сферы часто получают одобрение легче, так как их доход стабилен и предсказуем.

Напротив, если у вас есть активные взыскания через суд или вы находитесь в процедуре банкротства, получить займ будет практически невозможно. В таких случаях риск для кредитора становится неоправданным, так как любые поступившие вам средства могут быть легально списаны в счет старых долгов.

Три сценария получения займа: от оптимизма до суровой реальности

Ситуация с получением займа при плохой КИ зависит от множества переменных. Рассмотрим три сценария развития событий, основанных на текущей рыночной практике.

| Сценарий | Условия (Входные данные) | Вероятный исход |

|---|---|---|

| Оптимистичный | Просрочки в прошлом (более 6 месяцев назад), долги закрыты, есть работа. | Одобрение суммы до 30 000 руб. под стандартный процент (0.8% в день). |

| Реалистичный | Есть небольшие текущие долги, КИ испорчена значительно, доход средний. | Одобрение «пробного» займа 3 000 - 7 000 руб. на срок до 10-14 дней. |

| Негативный | Множественные открытые просрочки (МФО-пирамида), исполнительные листы. | Отказ во всех легальных МФО. Предложения только от «черных» кредиторов (опасно!). |

Для реализации оптимистичного сценария важно выбирать компании, входящие в топ рейтинга и предлагающие первый займ под 0%. Для реалистичного — стоит подавать заявки в новые МФО, которые только набирают клиентскую базу и лояльнее смотрят на ошибки в КИ. Негативный сценарий сигнализирует о необходимости прекратить попытки занять и начать процедуру оздоровления финансов или реструктуризации.

Инструкция: как повысить шансы на одобрение до 99%

Если вы сомневаетесь, дадут ли микрозайм с плохой кредитной историей в вашем случае, воспользуйтесь проверенным алгоритмом подготовки. Главное правило — честность и внимательность.

- Проверьте свою КИ самостоятельно: Дважды в год это можно сделать бесплатно через Госуслуги. Вы должны знать врага в лицо — какие именно записи портят вам рейтинг.

- Исправьте опечатки: Иногда отказ приходит из-за неверно указанной буквы в адресе или цифры в номере паспорта. Скоринг воспринимает это как попытку мошенничества.

- Привяжите именную карту с балансом: Для МФО наличие банковской карты с небольшим остатком средств — подтверждение, что вы реальный человек с работающим счетом.

- Используйте авторизацию через Госуслуги: Многие МФО повышают лимит и вероятность одобрения на 20-30%, если вы подтверждаете личность через ЕСИА. Это снимает подозрения в использовании чужих данных.

- Начинайте с малого: Не запрашивайте сразу 30 000 рублей. Попросите 5 000. Вероятность одобрения маленькой суммы гораздо выше, а после ее возврата вы станете «своим» для компании.

Подводные камни: когда быстрые деньги становятся проблемой

Микрозаймы с плохой КИ — это инструмент экстренной помощи, а не постоянный источник дохода. Главная ловушка заключается в процентной ставке. Несмотря на законодательное ограничение (сейчас это 0.8% в день или 292% годовых), переплата остается существенной. Если вы берете 10 000 рублей на месяц, вернуть придется около 12 400. Для человека в сложной финансовой ситуации эти 2 400 могут стать критическими.

Еще одна опасность — скрытые услуги. Страхование жизни, смс-информирование, юридические консультации — все это часто «зашито» в договор по умолчанию. При плохой кредитной истории заемщики часто так радуются одобрению, что подписывают бумаги не глядя. В итоге сумма к возврату вырастает еще на 20-30%. Всегда снимайте галочки с дополнительных услуг перед финальным подтверждением займа по СМС. Также остерегайтесь «кредитных брокеров» — сайтов, которые обещают 100% одобрение, но на деле просто списывают деньги с вашей карты за рассылку анкет в МФО.

Как использовать микрозайм для исправления репутации

Парадоксально, но именно микрозаймы могут стать лекарством для вашей кредитной истории. Если банки не дают даже кредитную карту с минимальным лимитом, МФО становятся единственным способом внести свежие позитивные записи в БКИ. Схема проста: вы берете небольшой займ (например, 3 000 - 5 000 рублей), держите его 7-10 дней (важно не гасить досрочно в первый же день, так как некоторые МФО не передают такие данные как полноценный закрытый займ) и вовремя возвращаете.

Повторив эту процедуру 3-4 раза в разных компаниях, вы создаете «зеленый коридор» в своей КИ. Скоринг-системы увидят, что в последнее время вы стали дисциплинированным заемщиком. Это постепенно повышает ваш персональный кредитный рейтинг. Главное — ни в коем случае не допускать новых просрочек в процессе «лечения», иначе эффект будет прямо противоположным, и доступ к любым заемным средствам закроется окончательно.

Часто задаваемые вопросы (FAQ)

Дадут ли микрозайм, если есть открытые просрочки в других МФО?

Шансы есть, но они невысоки. Существуют компании, специализирующиеся на работе с закредитованными клиентами, но сумма займа будет минимальной (1-3 тысячи рублей). Если просрочек более 5-7, скорее всего, последует автоматический отказ.

Проверяют ли МФО кредитную историю на самом деле?

Да, по закону все легальные МФО обязаны взаимодействовать с БКИ. Заявления «без проверки КИ» — это маркетинговый ход. Проверка проводится, но критерии одобрения гораздо мягче, чем в банках.

Можно ли получить займ безработному с плохой историей?

МФО лояльно относятся к неофициально трудоустроенным, фрилансерам и самозанятым. Если вы укажете источник дохода (даже без справки 2-НДФЛ), шансы на получение займа остаются вполне реальными.

Вместо заключения: как не попасть в замкнутый круг

Ответ на вопрос, дают ли микрозайм с плохой кредитной историей, однозначно положительный. Рынок адаптировался под нужды людей, оказавшихся в сложном положении. Однако важно помнить: микрозайм — это «финансовый пластырь», а не решение системных проблем. Он может выручить до зарплаты или помочь оплатить срочный ремонт, но использование новых займов для перекрытия старых неизбежно ведет в долговую яму.

Если вы решили воспользоваться услугами МФО при низком кредитном рейтинге, делайте это максимально расчетливо. Тщательно выбирайте компанию с лицензией ЦБ РФ, внимательно читайте договор и всегда имейте четкий план возврата. Используйте этот шанс не просто для получения денег, а для постепенного восстановления своей финансовой репутации. Ведь в конечном итоге цель любого разумного заемщика — вернуться к банковским продуктам с низкими ставками и прозрачными условиями.