День платежа завтра, а денег нет. Телефон начинает казаться врагом, а в голове крутятся мысли о коллекторах, судах и испорченной репутации. Статистика ЦБ РФ неумолима: каждый десятый заемщик хотя бы раз в жизни сталкивается с технической или реальной просрочкой по кредиту.

Проблема не в том, что вы попали в финансовую яму. Проблема начинается тогда, когда вы выбираете неправильную стратегию поведения. Если нечем платить заем или кредит, у вас есть два легальных и рабочих инструмента: пролонгация и реструктуризация. Кредитору абсолютно невыгодно доводить дело до суда или продавать ваш долг за бесценок. Ему нужны его деньги, пусть и позже.

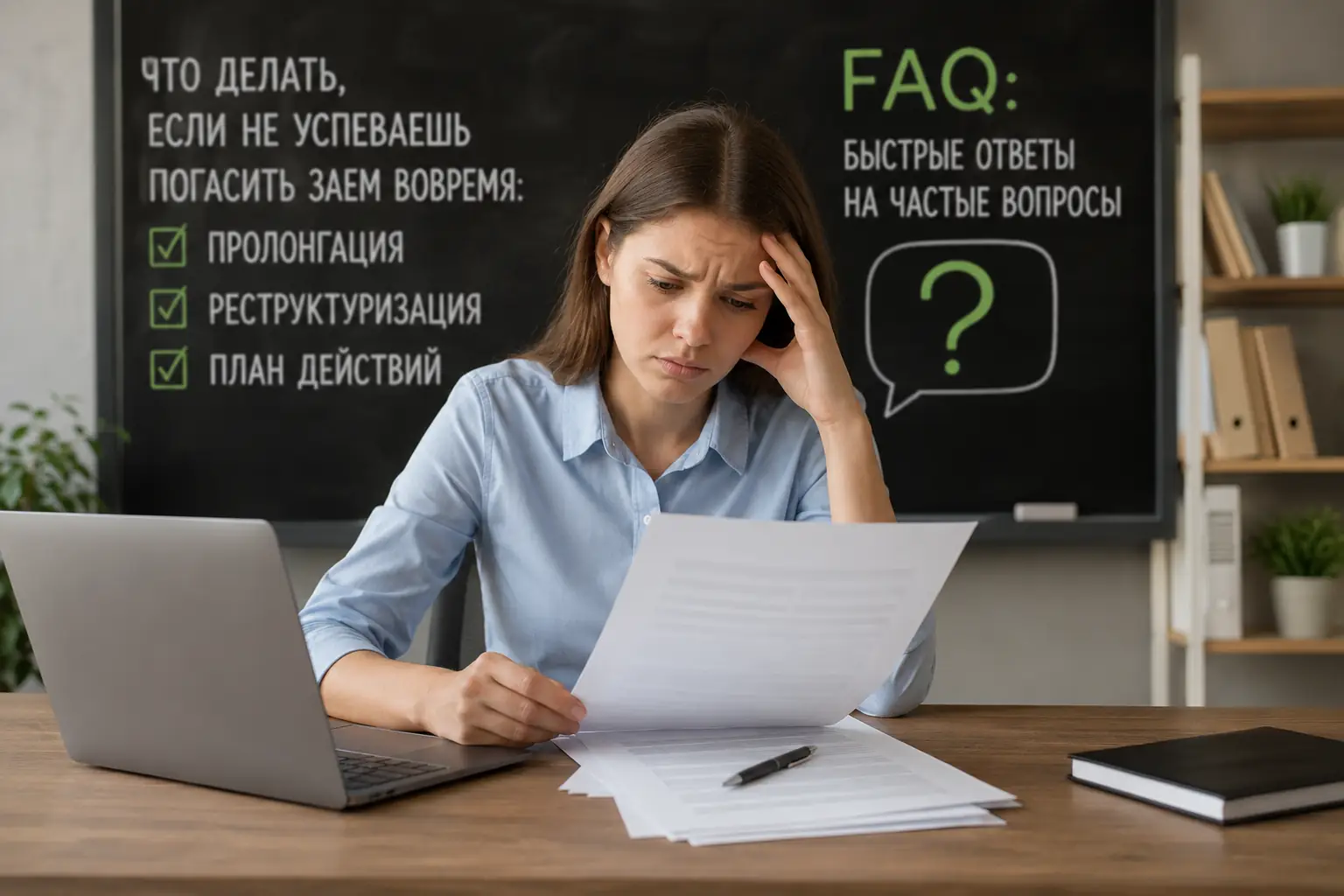

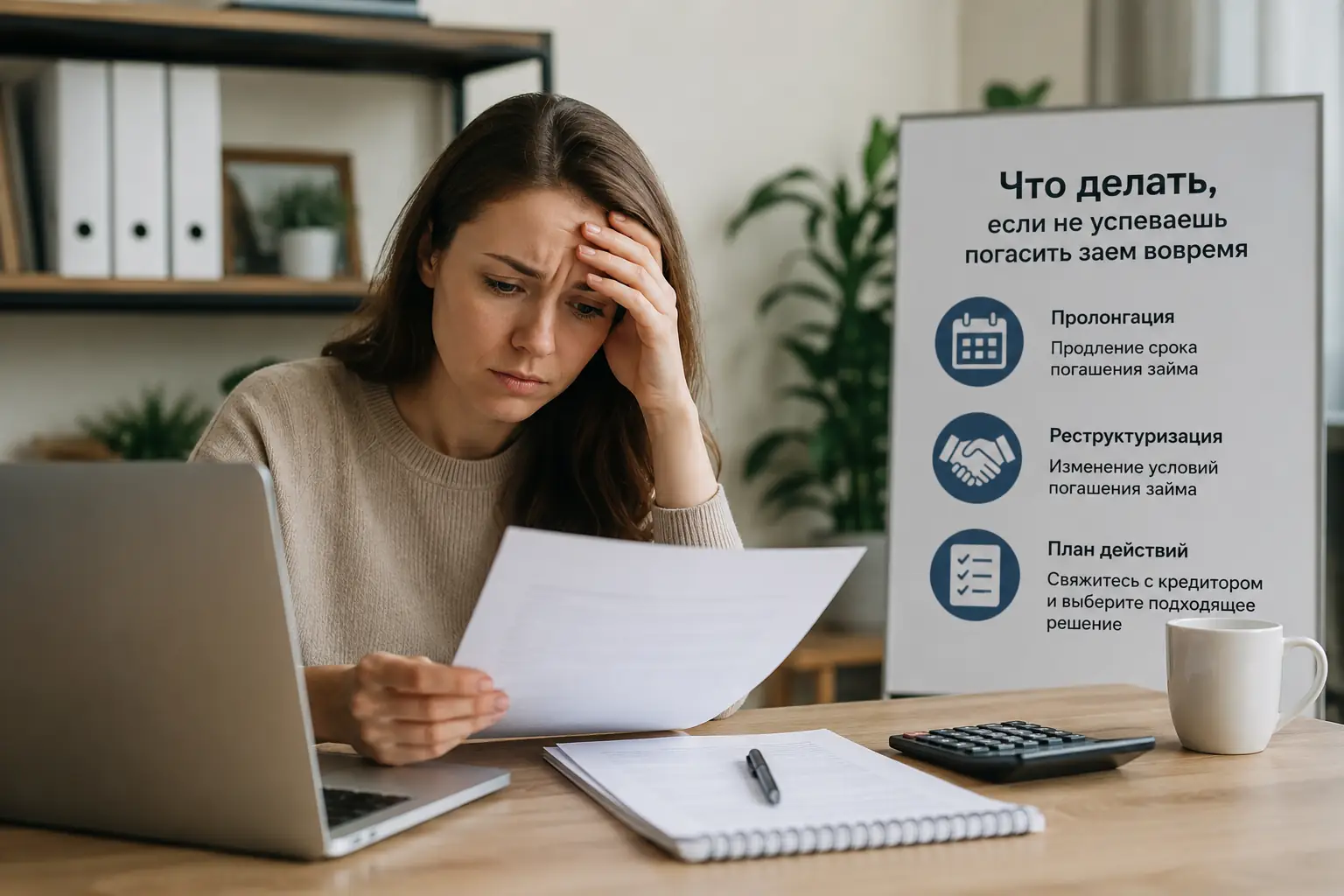

Главная ошибка: чего категорически нельзя делать при угрозе просрочки

Самая частая реакция человека, которому нечем платить по счетам — спрятаться или попытаться быстро «перехватить» деньги в другом месте. Это прямой путь к финансовому краху.

Пояснение: Кредитная система работает алгоритмически. Когда вы пропадаете с радаров, банк обязан начислять штрафы, фиксировать испорченную кредитную историю в БКИ и готовить документы для передачи долга коллекторам или в суд. Если же вы выходите на связь первыми, система ставится «на паузу». Новые кредиты для закрытия старых лишь увеличивают вашу долговую нагрузку за счет новых комиссий и более жестких условий.

Пролонгация займа: перенос даты платежа без потери лица

Этот инструмент чаще всего используется в микрофинансовых организациях (МФО), но встречается и в некоторых банковских продуктах. Пролонгация займа — это официальное продление срока действия договора без начисления штрафов и ухудшения кредитной истории.

Пояснение: Для кредитора это выгодно: он получает живые деньги (проценты) прямо сейчас и сохраняет вас как лояльного клиента. Для вас выгода очевидна: кредитная история остается кристально чистой, никаких звонков от службы взыскания не поступает. Однако злоупотреблять этим не стоит. Если продлевать заем из месяца в месяц, вы отдадите кредитору сумму, в разы превышающую первоначальный долг, так и не приблизившись к закрытию основного тела кредита.

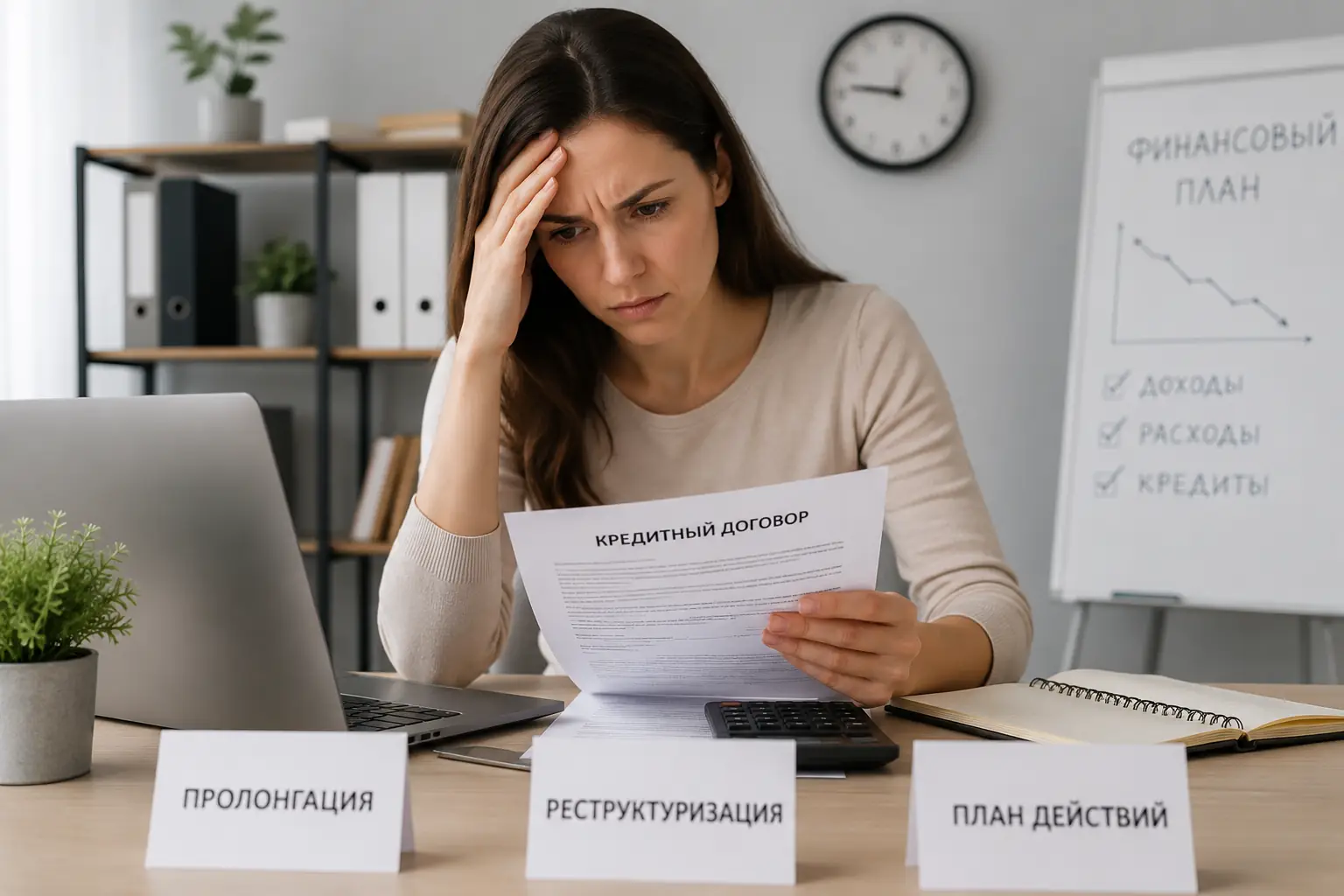

Реструктуризация долга по кредиту: меняем правила игры

Если пролонгация — это пластырь, то реструктуризация долга — это полноценная хирургическая операция на ваших финансах. Это изменение изначальных условий договора для снижения финансовой нагрузки на заемщика. Применяется чаще всего в банках при потребительских кредитах, ипотеке или автокредитах.

Какие формы может принимать реструктуризация?

- Увеличение срока кредита. Самый частый вариант. Срок растягивается, за счет чего ежемесячный платеж падает. (Переплата по процентам в итоге вырастет, но вы спасете бюджет сейчас).

- Кредитные каникулы. Полная или частичная отсрочка платежей на срок до 6 месяцев.

- Снижение процентной ставки. Случается редко, обычно при рефинансировании в другом банке, но иногда родной банк идет навстречу.

Пояснение: Банк не обязан делать реструктуризацию по вашей просьбе (если речь не идет о законодательно закрепленных ипотечных каникулах). Это его право. Поэтому ваши аргументы должны быть железными: справки о болезни, выписки из приказа об увольнении, свидетельства о рождении детей (выросла финансовая нагрузка). Слова «у меня нет денег» к делу не пришьешь.

Факторы неопределенности: что делать, если банк не идет навстречу?

В кредитных отношениях всегда присутствует элемент непредсказуемости. Вы принесли документы, попросили реструктуризацию, а кредитор вам отказал. Почему так происходит и чего ждать дальше?

Здесь неизвестным фактором является внутренняя скоринговая политика банка. Мы не можем точно знать, как риск-менеджмент оценивает конкретно вас. На исход ситуации влияют: ваша кредитная история до этого момента, наличие залога, политика ЦБ РФ в текущем квартале.

Посмотрим на три возможных сценария развития событий:

- Оптимистичный сценарий. Банк видит, что вы дисциплинированный заемщик, который впервые оступился. Экономическая ситуация в стране стабильна. Банк одобряет реструктуризацию за 3 дня, вы подписываете доп. соглашение и спокойно платите по новому графику.

- Реалистичный сценарий. Банк отказывает в реструктуризации из-за нехватки документов. Начинается просрочка, звонят менеджеры. Сигналы к действию: вам нужно оперативно запросить кредитные каникулы по 106-ФЗ (если ваш доход упал более чем на 30%) или искать варианты рефинансирования долга в другом банке с более лояльной политикой, пока кредитная история не испорчена окончательно.

- Негативный сценарий. Диалог зашел в тупик, нарастают пени. Кредитор готовит судебный иск. Сигналы к действию: прекратить панику. Суд зафиксирует сумму долга и остановит бесконечное начисление штрафов. Далее вы будете выплачивать посильную сумму через приставов или инициируете процедуру банкротства физического лица (если сумма долга и отсутствие имущества это позволяют).

FAQ: Быстрые ответы на частые вопросы